Содержание

Перейти к:

https://doi.org/10.21202/2782-2923.2025.1.80-99

Перейти к:

Цель: анализ структурной трансформации российской лесной промышленности с момента распада СССР до новейшего периода с учетом эффектов экономических санкций, введенных начиная с 2022 г., с целью выявления ключевых вызовов и формирования стратегических направлений для ее дальнейшего развития.

Методы: монографический, исторический, статистический, графический, сравнительно-сопоставительный.

Результаты: несмотря на глубокий трансформационный кризис российской экономики, последовавший за распадом СССР, спустя годы отечественной лесной промышленности удалось не только сохранить, но и упрочить свои позиции на мировом рынке лесной продукции, расширить экспорт и нарастить обеспеченность внутреннего рынка лесоматериалами и потребительскими товарами. Даже тяжелый удар европейских санкций 2022–2023 гг. отрасль проходит достойно, хотя и не без потерь, особенно по тем видам продукции, которые были ориентированы исключительно на экспорт. Однако отрасль по-прежнему не использует свой потенциал в полной мере, особенно в условиях новых санкций, которые привели к сокращению экспорта в Европу и росту зависимости от китайского рынка. Отмечается, что для дальнейшего развития необходимы долгосрочные инвестиции в переработку древесины и управление лесными ресурсами. Приводится аргументация в пользу того, что потенциал использования древесного сырья в стране мог бы позволить выйти на лидерские позиции в мире по производству многих видов лесной продукции.

Научная новизна: в работе впервые проведено сопоставление текущей структуры выпуска и роли лесной промышленности России на мировом рынке с пиком развития отрасли в советские годы. Также впервые подробно рассматривается влияние санкций 2022–2023 гг. на отрасль, что ранее не было предметом глубокого изучения.

Практическая значимость: полученные результаты могут быть использованы для развития исследований по экономике лесной промышленности России, определения стратегических направлений ее развития. Предложенные рекомендации по инвестициям в переработку и управление лесными ресурсами могут способствовать повышению конкурентоспособности отрасли на мировом рынке.

Пыжев А.И. Адаптация российской лесной промышленности к постсоветской структурной трансформации экономики и санкционному кризису последних лет. Russian Journal of Economics and Law. 2025;19(1):80-99. https://doi.org/10.21202/2782-2923.2025.1.80-99

Pyzhev A.I. Adaptation of the Russian forestry industry to the post-Soviet structural transformation of the economy and the recent sanctions crisis. Russian Journal of Economics and Law. 2025;19(1):80-99. (In Russ.) https://doi.org/10.21202/2782-2923.2025.1.80-99

Ожидание завершения текущей фазы геополитического противостояния между Россией и Западом многие связывают с частичным или полным снятием основных барьеров для ведения взаимовыгодной торговли на справедливых условиях со странами-санкционерами. Стоит усомниться, что это будет полезно для нашей страны. Начавшийся процесс сложной и глубокой структурной трансформации экономики можно довести до логического завершения только спустя время и только при условии стабильных внешних условий. В данном случае это долгосрочное сохранение введенных ограничений – насколько бы парадоксально ни звучал этот тезис. Не секрет, что именно ожидания хотя бы частичного смягчения санкций, по-прежнему распространенные среди части политической и экономической элиты, являются важным сдерживающим фактором для суверенизации российской экономики (Ильин & Морев, 2024).

Однако даже при таких условиях основным вызовом для перспективы развития российской экономики является отсутствие ее оформленного целевого образа в долгосрочной перспективе. К какой ее структуре мы должны прийти, например, к 2050 г.? На чем должны зарабатывать больше всего? Какие новые отрасли следует создавать и сколько это будет стоить? Как повысить эффективность использования задействованных ресурсов? Без ответов на эти вопросы не удастся приоритизировать усилия по трансформации всей экономики, повышению ее устойчивости к внешним шокам, достижению траектории высоких темпов роста.

В общественном и даже профессиональном дискурсе Россия, прежде всего, нефтегазовая экономика1. Иногда – «важнейший экспортер», имеется в виду в первую очередь металлургический комплекс2. Данные отрасли относились к традиционной специализации еще советской экономики, поэтому, несмотря на определенные усилия по их модернизации, сегодняшние успехи основаны на мощных капиталовложениях 1960–1980-х гг. и долгосрочно растущих мировых ценах на сырье.

Несмотря на снижение зависимости от нефтегазовых доходов, российская экономика и государственный бюджет по-прежнему планируются исходя из конъюнктуры нефтяного рынка. Неизвестно, когда именно следует ожидать достижения «нефтяного пика», т. е. максимума спроса мировой экономики на нефтегазовые ресурсы, после которого прогнозируется постепенное сокращение доли углеводородов в глобальном энергобалансе (Murray & King, 2012; Norouzi et al., 2020). Однако можно с уверенностью сказать, что только в самых благоприятных и, видимо, малореалистичных сценариях (например, повторение кратного всплеска цен на нефть, аналогичного событиям 1973–1974 гг.) нефтегазовые доходы российской экономики получат новый импульс роста. Скорее в ближайшие годы будет наблюдаться сохранение текущих обстоятельств: искусственные трудности для логистики и обработки платежей, ограничения на закупку иностранного оборудования, отсутствие новых источников роста мирового спроса, при которых нефтегазовая отрасль не сможет генерировать дополнительные прибыли (Андреев, Полбин, 2023).

В этих условиях критически важно искать новые источники экономического роста, в том числе в тех отраслях, которые останутся в тени, например, сельском и лесном хозяйстве и связанных с ними промышленных секторах. Агропромышленный экспорт России в последние годы превысил 45 млрд долл. США3, и даже критики отмечают, что это большой успех после того, как в советские времена страна была вынуждена импортировать зерно из-за рубежа4. Лесная промышленность дает существенно более низкую экспортную выручку – на уровне 17 млрд долл. США в год (Гордеев, Пыжев, 2023), при этом ее вклад в ВВП страны несущественен и составляет 0,74 %5. Если рассуждать поверхностно, то на фоне других отраслей экономики сектор не играет существенной роли и потому воспринимается как вторичный, недостойный особенного внимания экономической повестки. Такое положение дел влияет и на спрос на научные исследования, в результате чего наблюдается существенный недостаток работ, направленных на комплексное исследование проблемы экономики национальной лесной промышленности (Пыжев, 2021).

Прошедшие с момента начала рыночных реформ в России 30 лет отмечают логичный момент для осмысления результатов коренной перестройки всей системы хозяйственных отношений в стране (Алексеев, Лавровский, 2021). Это необходимо не только для того, чтобы дать оценку этим изменениям, но и поразмышлять о том, какие полезные уроки можно извлечь из накопленного опыта, как можно безболезненно отказаться от бесполезного и сконцентрировать усилия на критически необходимом для устойчивого социально-экономического развития страны.

Как и почему изменилась роль лесной экономики в России с момента распада СССР? Какие вызовы стоят перед ней сегодня, в условиях жесткого санкционного давления, сменившего интенсивный рост отрасли 2000–2010-х гг.? В статье будет дан краткий фактологический и статистический очерк к ответу на эти вопросы. Анализ исторического опыта используется для формулирования предложений по стратегическому управлению развитием отрасли.

Было ли «золотой эпохой» советское прошлое российской лесной промышленности?

В советской экономике практически не было примеров высокой эффективности организации больших отраслей гражданского сектора народного хозяйства по причине изъянов самого хозяйственного механизма (Колганов, 2021; Ленчук и др., 2020; Яременко, 2000, 2001). Поэтому было бы странно обнаружить, что, например, лесной комплекс существенно отличается в этом смысле от сельского хозяйства или металлургического комплекса.

Плановая экономика требовала неуклонного увеличения валовых натуральных показателей производства продукции, при этом задача обеспечения общественных потребностей решалась как второстепенная (Ханин, 2016). Наблюдавшееся в 1970–1980-х гг. резкое возрастание доли военно-промышленного комплекса в структуре валового продукта СССР привело к стагнации всех прочих отраслей народного хозяйства, что наглядно видно на примере лесного комплекса.

В предисловии к статистическому справочнику о лесном комплексе СССР, вышедшему в свет летом 1991 г., накануне событий, приведших к ликвидации Советского Союза, составители книги, по сути, подводили итоги развития отрасли всего советского периода следующими словами:

«… в целом темпы развития лесного комплекса и эффективность отдельных его отраслей, особенно лесного хозяйства, лесозаготовительной и целлюлозно-бумажной промышленности, не отвечают требованиям народного хозяйства. Не удовлетворяются потребности страны в бумаге, картоне, мебели. Обладая самыми богатыми лесными ресурсами, СССР уступает передовым зарубежным странам в уровне комплексной переработки древесины. Крайне слабо развита химическая переработка древесного сырья»6.

В силу естественных географо-экологических причин именно на территории нынешней Российской Федерации (тогда – РСФСР) была сосредоточена бóльшая часть лесов Советского Союза (96,3 %), но доля в фактической вывозке древесины была ниже (91 %)7. В то же время политика равномерного территориального размещения производительных сил диктовала необходимость концентрировать мощности по глубокой переработке, в том числе на существенном удалении от ресурсной базы. В результате доля России в общесоюзном выпуске лесной, целлюлозно-бумажной и деревоперерабатывающей промышленности по численности промышленного производственного персонала составляла 72,6 %, по продукции – 73,5 %, по стоимости промышленно-производственных основных фондов – 81,3 %. При этом развитые производственные мощности отрасли располагались в относительно малолесных Украинской, Белорусской и Казахской ССР, а также прибалтийских республиках. Например, сопоставимые доли для Украинской ССР составляли 11,8; 10,5; 6,8 %, притом что доля в общесоюзной вывозке древесины не превышала 1,8 %.

По перечисленным причинам и в связи с большей доступностью статистической информации по СССР в целом8 дальнейший анализ будет оперировать именно масштабом Советского Союза, имея в виду, что полученные на его основе выводы распространяются на РСФСР как основного производителя лесной продукции в стране.

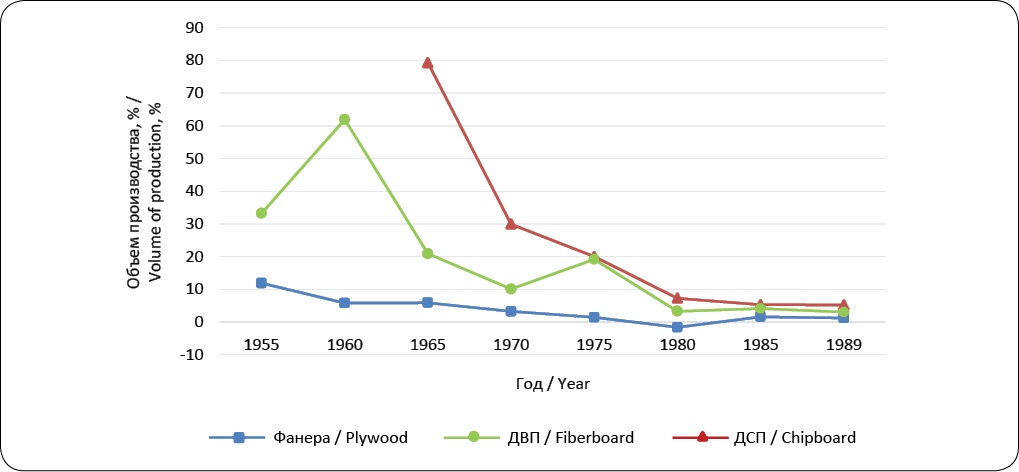

Бурный рост валовых показателей производства большинства видов лесопромышленной продукции и потребления древесины завершился уже к 1960-м гг. (рис. 1). К началу 1970-х гг. по всем видам продукции наблюдалось сильное торможение темпов роста производства, а в 1980-х гг. они и вовсе приблизились к околонулевым значениям. Например, производство бумаги и картона росло на 3 % в год в 1980–1985 гг. и лишь на 1,6 % в год в 1985–1989 гг., несмотря на неуклонный рост спроса на бумагу для различных целей и картон – прежде всего для производства тары и упаковки продукции (производство тарного картона в стране выросло в 8,2 раза – со 170 тыс. т в 1960 г. до 1400 тыс. т в 1989 г.).

(а) Плитная продукция / Plate products

(б) Прочие виды продукции / Other types of products

Рис. 1. Динамика темпов роста объемов производства важнейших видов продукции лесного комплекса СССР в 1960–1989 гг., % к предыдущему периоду

Источник: рассчитано автором9.

Fig. 1. Dynamics of the growth rates of the most important types of products of the USSR forestry complex in 1960–1989, % compared to the previous period

Source: calculated by the author9.

Для плитной продукции фаза интенсивного развития производства пришлась на период 1960–1970-х гг. и была связана с расширением применения древесностружечных (далее – ДСП) и древесноволокнистых плит (далее – ДВП) в производстве мебели. Если в 1970 г. на пиломатериалы приходилось 45 % потребления лесоматериалов для производства мебели, то к 1989 г. их доля сократилась до 14 %, притом что доля ДСП возросла за тот же период с 28 до 70 %, а ДВП – с 5 до 7 % (одновременно доля фанеры упала с 20 до 9 %). Отмеченное изменение структуры потребления ресурсов сопровождалось и ростом объемных показателей использования древесины в мебельном производстве: с 1970 по 1989 г. потребление условного круглого леса на эти цели возросло с 19 до 33,3 млн куб. м соответственно. Тем не менее в 1980-х гг. и по этой группе лесопромышленной продукции наблюдалось резкое замедление выпуска: в последнюю пятилетку существования СССР темпы роста производства ДСП были на уровне 5,2 %, ДВП – 3,1 %, фанеры – 1,3 %.

Отдельно следует прокомментировать динамику производства пиломатериалов: в 1960 г. их выпуск составлял 105,6 млн куб. м, находился на схожих уровнях в следующие десятилетия, а в 1989 г. сократился до 101,1 млн куб. м. Таким образом, наиболее емкий с точки зрения потребления древесины вид продукции лесной промышленности фактически показывал отрицательную динамику, несмотря на рост численности населения страны и национального дохода. По мере развития массового домостроения из железобетонных изделий сокращалось потребление лесоматериалов в строительстве: если в 1970 г. оно требовало 26 млн куб. м пиломатериалов, то в 1989 г. – уже лишь 17 млн куб. м. Как отмечалось выше, более дешевые и легкие упаковочные материалы из картона сократили потребление пиломатериалов на эти цели за аналогичный период с 11,6 до 5,9 млн куб. м соответственно.

Описанные тенденции полностью соответствовали общей экономической динамике страны, которые в итоге явились одной из ключевых причин тяжелого кризиса 1990-х гг. (Коссов, 2020; Мау, 2024; Яременко, 1998).

Петр I в начале XVIII в. создавал деревообрабатывающую промышленность России в интересах, прежде всего, военного кораблестроения, не жалея на это дело ни ресурсов, ни личного внимания (Любомиров, 1941; Мустафин, 2023). Поскольку с промышленной революцией уже к началу XX в. лесная продукция утратила свое значение для мирового хозяйства, основные сферы ее применения переключились преимущественно на гражданские цели. Именно малая востребованность лесной продукции в военно-промышленном комплексе послевоенного СССР предопределяла невозможность получения фондов на развитие мощностей отрасли в условиях действовавшего механизма государственного планирования ресурсов (Фролов, 2024).

Замедление темпов роста производства в лесном комплексе не позволяло наращивать потребление конечной продукции населением, которое испытывало последствия все более непреодолимого дефицита элементарных товаров. По удельным показателям потребления на душу населения СССР существенно уступал практически всем капиталистическим странам. Например, отставание по потреблению бумажно-картонных изделий оказалось столь велико, что его не удается полноценно преодолеть по сей день (Пыжев, 2023).

Лесной комплекс был важным экспортером Советского Союза: его доля во внешней торговле в 1980-х гг. в среднем составляла 3,6 %10, причем за рубежом удавалось реализовывать достаточно широкую номенклатуру товаров (табл. 1). Советские пиломатериалы, шпалы, круглый лес были широко востребованы в том числе в странах Западной Европы: Великобритании, ФРГ, Франции, Испании, – куда доставлялись даже по Северному морскому пути, за многие тысячи километров (Лапин, 2019). Однако бóльшая часть продукции лесного комплекса все равно потреблялась внутри страны: лишь фанера, ДВП и целлюлоза экспортировались за рубеж более чем на 10 % от объема производства, притом большая часть оставалась внутри стран социалистического блока. В таких случаях расчеты велись не через свободно конвертируемую валюту (доллары США, немецкие марки и другие резервные валюты; далее – СКВ), а в рамках взаимозачетов, в том числе товарных. Такие сделки, очевидно, не являлись рыночными, а зачастую содержали в себе элементы геополитических обменов между советской империей и ее сателлитами.

Таблица 1

Структура экспорта лесного комплекса СССР в 1989 г.

Table 1. Export structure of the USSR forest complex in 1989

|

Наименование товара / Name of goods |

Производство / Production |

Экспорт (в том числе на СКВ) / Export (including for foreign currency) |

Доля экспорта в производстве, % (в том числе на СКВ) / Share of export in production, % (including for foreign currency) |

Экспорт, млн инвалют. руб. / Export, mln foreign currency rubles |

Экспорт, млн долл. США / Export, mln US$ |

|

Круглые лесоматериалы, млн м³ / Round wood, mln m³ |

267,1 |

19,0 (9,4) |

7,1 (3,5) |

679 |

1 132,3 |

|

Пиломатериалы, млн м³ / Lumber, mln m³ |

101,1 |

7,8 (4,6) |

7,7 (4,5) |

818 |

1 363,9 |

|

Шпалы, млн шт. / Cross-ties, mln units |

27,8 |

0,9 |

3,2 |

11 |

18,5 |

|

Фанера, тыс. м³ / Plywood, thousand m³ |

2 298,2 |

418,8 (224) |

18,2 (9,8) |

109 |

181,1 |

|

ДСП, тыс. м³ / Chipboard, thousand m³ |

8 342,1 |

363,2 |

4,4 |

23 |

39,1 |

|

ДВП, тыс. м³ / Fiberboard, thousand m³ |

646,0 |

86,4 |

13,4 |

38 |

63,0 |

|

Целлюлоза, тыс. т / Pulp, thousand tons |

8 508,9 |

1 020,4 |

12,0 |

384 |

639,7 |

|

Бумага, тыс. т / Paper, thousand tons |

6 315,4 |

667,9 (68,6) |

10,6 (1,1) |

237 |

395,4 |

|

Картон, тыс. т / Paperboard, thousand tons |

4 335,4 |

352,5 (35) |

8,1 (0,8) |

105 |

175,2 |

|

Мебель, млн руб. / Furniture, mln rubles |

– |

40,3 |

– |

40,3 |

67,2 |

|

Итого / Total: |

2 445 |

3 879 |

Примечание: данные по производству мебели не приводятся, поскольку сопоставление стоимостных величин, выраженных в инвалютных рублях, и тех, что имели хождение внутри СССР, напрямую некорректно. Пересчет экспорта из инвалютных рублей в доллары США осуществлен по официальному курсу Госбанка СССР в 1989 г. (0,6 руб. за долл. США). Под экспортом «на свободно конвертируемую валюту» подразумевается торговля со странами вне социалистического блока.

Источник: рассчитано автором11.

Note: data on furniture production is not provided, since the direct comparison of values expressed in foreign currency rubles and those that were in circulation in the USSR is incorrect. The conversion of exports from foreign currency rubles into US dollars was carried out at the official exchange rate of the USSR State Bank in 1989 (0.6 rubles per US dollar). Export “for foreign currency” implies trading with countries outside the socialistic bloc.

Source: calculated by the author11.

Отдельно можно отметить, что страна была крупным экспортером оборудования для лесной, деревообрабатывающей и целлюлозно-бумажной промышленности, отправляя за рубеж в среднем не менее 30 % всей такой произведенной техники, что было сопоставимо, например, с экспортом востребованных даже в капиталистических странах советских легковых автомобилей. Однако такие успехи объяснялись не передовым технологическим уровнем соответствующих машин, а возможностью диктовать условия по их покупке странам социалистического блока, а также относительной дешевизной устаревших образцов. Как показал последующий опыт, экспорт машиностроительной продукции из СССР практически обнулился сразу с распадом государства по причине полной неконкурентоспособности данной продукции в условиях открытого рынка.

В то же время страна импортировала наиболее востребованную внутренним рынком потребительскую продукцию, которую так и не смогла в достаточном количестве и с достойным качеством производить сама. В 1990 г. в СССР было ввезено 504 тыс. т бумаги, что сопоставимо с 8 % от внутреннего производства, причем 128 тыс. т – «на свободно конвертируемую валюту», т. е. в рамках коммерческого импорта из капиталистических стран. Официальная статистика не раскрывала детальную структуру этого импорта, но можно предположить, что речь шла о наиболее качественной мелованной бумаге для печати книг, фотографий и аналогичных видах наиболее технологически сложной целлюлозно-бумажной продукции.

Аналогичная ситуация складывалась на рынке мебельной продукции, где за счет импорта в 1990 г. было ввезено изделий на сумму 614 млн инвалютных рублей (экспорт за тот же период составил лишь 40,3 млн инвалютных рублей). Внутри страны было произведено мебели на 10 031,7 млн рублей, т. е., на первый взгляд, импорт играл не столь значительную роль. Полноценное сопоставление стоимости внешнеторговых операций с внутренними крайне затруднительно по причине планового ценообразования на продукцию советского народного хозяйства и отсутствия рыночного механизма валютных операций (Voskoboynikov, 2021; Воскобойников, Дрябина, 2010; Пономаренко, 2000). Однако если исходить из того, что индикативная стоимость инвалютного рубля была искусственно и кратно завышена по сравнению с гипотетическим «справедливым» рыночным обменным курсом, то становится очевидным, что импорт мебели играл весьма существенную роль в обеспечении советских граждан данным видом продукции. Например, только импортные (пусть и происходящие из стран, находившихся под влиянием СССР) мебельные гарнитуры могли считаться предметом действительно престижного потребления и символом высокого достатка советского человека эпохи «развитого социализма». Не говоря о том, что именно такой мебелью без особой огласки обставлялись наиболее важные правительственные и культурные учреждения страны. Все это происходило потому, что, как и с бумагой, внутри страны не удавалось наладить выпуск действительно качественных и востребованных потребителем изделий. При этом сбыт фактически выпускавшейся продукции был гарантирован, поскольку, несмотря на зачастую сомнительные потребительские свойства, и она была в большем или меньшем дефиците по причине недостаточных объемов производства, давно отставших от темпов роста населения и запроса современного общества на продукцию лесной промышленности.

Наиболее наглядно слабость лесного комплекса СССР (РСФСР) заметна при сравнении с показателями производства в странах мира с наибольшими объемами выпуска отдельных видов лесопромышленной продукции (табл. 2). Далее для возможности сопоставления с постсоветским периодом приводится место РСФСР в мировом производстве, а страны Европы рассматриваются агрегированно, без учета СССР.

Таблица 2

Вывозка древесины и производство основных видов продукции лесной промышленности СССР и РСФСР в сравнении с ведущими мировыми конкурентами в 1989 г.

Table 2. Wood export and production of the main types of products of the forestry industry of the USSR and the RSFSR in comparison with the world’s leading competitors in 1989

|

Страны-экспортеры / Exporting countries |

Вывозка древесины, млн м³ / Wood export, mln m³ |

Пиломатериалы, млн м³ / Lumber, mln m³ |

Фанера, млн м³ / Plywood, mln m³ |

ДСП, млн м³ / Chipboard, mln m³ |

ДВП, млн м³ / Fiberboard, mln m³ |

Бумага и картон, млн т / Paper and paperboard, mln tons |

|

Мир в целом / The world |

3462,9 |

500,7 |

51,3 |

54,7 |

18,4 |

230,9 |

|

СССР / USSR |

369,5 |

101,1 |

2,3 |

8,3 |

0,7 |

10,6 |

|

РСФСР / RSFSR |

338 |

81,9 |

1,6 |

5,6 |

0,5 |

8,5 |

|

(место в мире) / (position in the world) |

(3) |

(3) |

(7) |

(3) |

(7) |

(6) |

|

Европа (без СССР) / Europe (without the USSR) |

368,2 |

86,3 |

3,3 |

28,3 |

4,7 |

66,8 |

|

Канада / Canada |

176,9 |

59,2 |

2,2 |

3,5 |

0,8 |

16,6 |

|

США / USA |

533,2 |

103 |

19,8 |

8,6 |

4,8 |

69,5 |

|

Бразилия / Brasil |

255,5 |

18,2 |

1,3 |

0,7 |

0,7 |

4,8 |

|

Китай / China |

274,6 |

25 |

1,7 |

0,5 |

1,5 |

15,4 |

|

Индия / India |

269,5 |

17,5 |

0,4 |

0,03 |

0,05 |

1,9 |

|

Индонезия / Indonesia |

175,7 |

10,4 |

8,8 |

– |

– |

1 |

|

Япония / Japan |

31,9 |

30,5 |

6,7 |

1,1 |

0,9 |

26,8 |

Источник: Лесной комплекс СССР. Статистический справочник. Ч. 1. (1991). Москва: ВНИПИЭИлеспром.

Source: Forest complex of the USSR. Statistical reference book. Part 1. (1991). Moscow: VNIPIEIlesprom.

Ни по одному показателю РСФСР не поднималась выше 3-го места в мировых рейтингах производства лесопромышленной продукции, а по наиболее важным для потребительского рынка плитной продукции бумаги и картону и вовсе находилась на 6–7-м местах в мире. При этом разрыв по бумаге и картону, по сравнению с тогдашним лидером сектора, США, достигал 7 раз в пользу последних.

Поучителен уникальный пример Японии, страны с очень скромными запасами и возможностями заготовки собственной древесины, но при этом обладавшей (и обладающей) развитой лесной промышленностью. Заготавливая всего 31,9 млн м³ собственной древесины и закупая большой объем сырья из ближайших стран (прежде всего, Индонезии), Япония производила втрое больше фанеры, бумаги и картона соответственно и вдвое больше ДВП по сравнению с Советским Союзом.

Итак, советскую лесную промышленность вряд ли можно назвать передовой отраслью тогдашней экономики страны. Торможение экономики СССР в 1970–1980-х гг. не позволило отрасли уверенно развиваться, что привело к стагнации объемов производства. С трудом обеспечивались потребности большого внутреннего рынка крупнейшей в мире страны с огромной по протяженности транспортной инфраструктурой. При этом цели становиться лидером мировой торговли лесной продукцией или хотя бы с полным толком использовать богатейшие запасы лесов, очевидно, не было.

Распад СССР привел к глубокому экономическому кризису экономик отделившихся друг от друга 15 республик. Фактически мгновенная ликвидация необъятного государственного заказчика сделала продукцию множества промышленных предприятий никому не нужной. Серьезный удар пришелся на кооперационные связи внутри Советского Союза и стран социалистического блока: их экономическая система десятилетиями выстраивалась как замкнутая, и теперь эта взаимная зависимость приводила к эффекту карточного домика. Отмена задания на производство чуть ли не всех видов продукции на конкретном предприятии в большинстве случаев приводила к его быстрой ликвидации, поскольку заместить выпавший объем было нечем. Ни руководители предприятий, ни тем более их рядовые работники не понимали, как действовать в этой ситуации, не были готовы к вожделенным «рыночным отношениям», что лишь дополнительно усугубляло тяжелое положение (Прохоров, 2021).

Больше всего кризисные явления затронули развитое советское машиностроение, во многом работавшее на военно-промышленный комплекс. В относительно привилегированном положении оказались предприятия нефтегазовой и металлургической промышленности, имевшие широкую базу экспорта своей продукции. Они без существенных потерь пережили сокращение внутреннего спроса на свою продукцию и гиперинфляцию первых лет кризиса, поскольку имели твердую долларовую выручку и стабильных заказчиков.

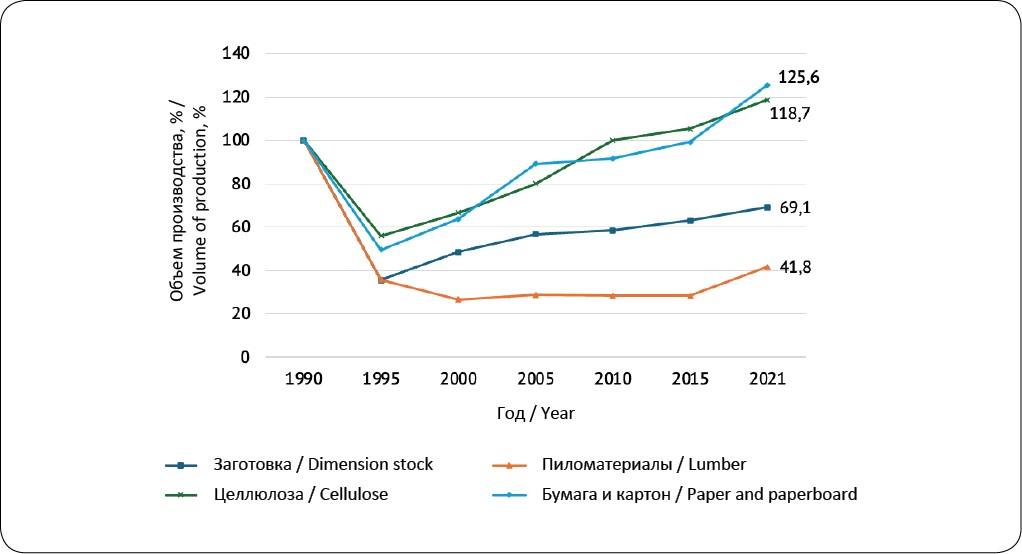

Лесной промышленности пришлось существенно сложнее. Как показано выше, доля экспорта в капиталистические страны в производстве продукции отрасли была незначительной, поэтому здесь в полной мере проявилось резкое сокращение государственного заказа: строительство фактически остановилось, а потребительский рынок испытывал шок и структурную перестройку (рис. 2). В результате даже по бумаге и картону к 1995 г. отрасль лишилась половины позднесоветского спроса. В то же время заготовка древесины12 и производство пиломатериалов и вовсе сократились почти в три раза (до 35,7 и 35,8 % соответственно).

Рис. 2. Индексы объемов лесозаготовки, производства пиломатериалов, целлюлозы, бумаги и картона в России в 1990–2021 гг. (100 % = уровень 1990 г.)

Fig. 2. Indices of production volumes of dimension stock, lumber, cellulose, paper and paperboard in Russia in 1990–2021 (100 % = year of 1990)

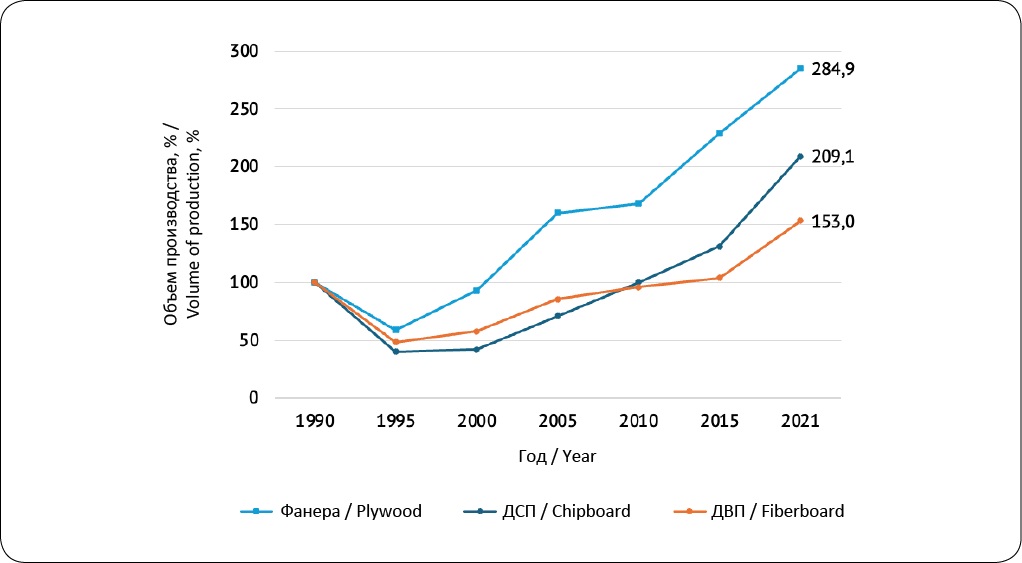

Несколько лучше обстояло дело с производством плитной продукции (рис. 3): производство фанеры в 1995 г. сократилось до 58,8 % от уровня 1990 г., ДВП – до 48,4 %, ДСП – до 40 %. Экспортные поставки поддерживали продажи, но поначалу их было явно недостаточно для полного замещения выбывшего внутреннего спроса. Еще более глубокий кризис машиностроения привел к существенным трудностям с поддержанием производственных мощностей, а технологическое отставание оборудования от передового уровня не позволяло быстро наращивать производство наиболее востребованных мировым рынком видов продукции (Одлис, Шегельман, 2012).

Рис. 3. Индексы объемов производства плитной продукции в России в 1990–2021 гг. (100 % = уровень 1990 г.)

Fig. 3. Indices of production volumes of plate products in Russia in 1990–2021 (100 % = year of 1990)

Традиционно в таких случаях восстановление производства идет по V-образной кривой. Однако для разных видов здесь наблюдаются существенно различимые траектории. Непосредственно заготовка древесины так и не восстановилась с советского пика (в 2021 г.13 она составляла лишь 69,1 % к уровню 1990 г.), что вызвано в основном существенным и, видимо, уже непреодолимым сокращением производства пиломатериалов (их выпуск и вовсе упал до 41,8 % от уровня 1990 г.). Современному строительству все меньше нужны брусовые изделия, которые стали нишевым продуктом для индивидуального и не самого дешевого домостроительства, как правило, в холодных регионах страны. Сохраняется стабильный спрос на лесоматериалы для дальнейшей обработки со стороны отдельных импортеров (например, Японии), но его объем недостаточен для поддержания общероссийского производства на уровне советских 80–90 млн куб. м.

Лишь к середине 2010-х гг. удалось полностью восстановить объемы производства бумаги и картона, которые в 2021 г. уже были на 25,6 % больше советских уровней. Это небольшой успех, особенно на фоне масштабных иностранных инвестиций в модернизацию производства в течение всех 2000–2010-х гг. и устойчиво растущего спроса на бумагу и упаковку внутри страны (Белоусов и др., 2008; Миронов, 2015; Пыжев, 2023).

Существенно лучше развивалось производство плитной продукции. Новые крупные производители фанеры, древесно-стружечных плит, как правило, строились крупными иностранными лесопромышленными группами для снабжения своих предприятий в Европе относительно дешевыми материалами для производства мебели. Редкая российская березовая фанера становилась все более востребованной в транспортном машиностроении по всему миру. В свою очередь, модернизация предприятий сектора позволила выпускать конкурентоспособные и качественные изделия, в том числе для внутреннего рынка. В результате к 2021 г. производство фанеры в России почти утроилось (+184,9 %), а ДСП – удвоилось (+109,1 %). Рост производства древесноволокнистых плит, в основном за счет внутреннего рынка (экспорт здесь не превышает 31 %), вырос менее значительно, но больше, чем для прочих видов лесной продукции (+53 %).

Появился и новый вид продукции, о котором довольно много говорится в последние годы. В конце 2000-х в мире начал активно расти спрос на биотопливо – прессованные отходы лесозаготовки и деревопереработки, сжигаемые с целью получения тепловой энергии. В зависимости от размера фасовки конечного продукта выделяют топливные гранулы (пеллеты) и брикеты. Основной причиной роста интереса к данному виду использования древесных ресурсов явилось развитие климатической повестки, требующей сокращения удельных выбросов парниковых газов, прежде всего в энергетике (Johnston et al., 2022; Jonsson & Rinaldi, 2017). По данным Продовольственной и сельскохозяйственной организации ООН, только за последнее десятилетие производство топливных пеллет и брикетов в мире более чем удвоилось: в 2012 г. его объем составлял 21,1 млн т, а в 2022 г. – превысил 51,7 млн т14.

Если просуммировать общий выпуск топливных пеллет, брикетов с помощью объемно-массовых переводных коэффициентов15, то можно подсчитать, что в России выпуск биотоплива вырос на порядок за десять лет: в 2010 г. значение показателя составляло 0,4 млн т против 4 млн т в 2021 г. Поскольку биотопливо обычно производится из отходов лесной промышленности и требует относительно небольших капитальных затрат16, российские предприятия быстро наладили производство дорогого и востребованного мировым рынком продукта.

Как отмеченные тенденции повлияли на позиционирование российской лесной промышленности на мировых рынках? Несмотря на существенный рост переработки древесины в мире за тридцать лет, прошедших с момента распада СССР и описанные выше последствия кризиса отечественной лесной промышленности, который сопровождал это событие, стране удалось практически не утратить положение в условном рейтинге мировых лидеров сектора (табл. 3). Причем по отдельным позициям, например, по ДВП и ДСП Россия буквально сохранила те же места (3-е и 7-е соответственно), несмотря на сильное переформатирование всего мирового рынка, огромный отрыв Китая от всех остальных стран. Довольно сильное проседание наблюдается только по бумаге и картону (10-е место против 6-го у РСФСР в 1989 г.), что объясняется стагнацией объемов производства в стране на фоне почти двукратного роста производства данных видов продукции в мире. На поле нового биотопливного сектора удалось сразу занять высокую долю рынка (7,1 %) и достойное место в рейтинге (5-е).

Таблица 3

Вывозка древесины и производство основных видов продукции лесной промышленности в России в сравнении с ведущими мировыми конкурентами в 2019 г.

Table 3. Wood export and production of the main types of products of the forestry industry in Russia in comparison with the world’s leading competitors in 2019

|

Страны-экспортеры / Exporting countries |

Вывозка древесины, млн м³ / Wood export, mln m³ |

Пиломатериалы, млн м³ / Lumber, mln m³ |

Фанера, млн м³ / Plywood, mln m³ |

ДСП, млн м³ / Chipboard, mln m³ |

ДВП, млн м³ / Fiberboard, mln m³ |

Бумага и картон, млн т / Paper and paperboard, mln tons |

Биотопливо, млн т / Biofuel, mln tons |

|

Мир в целом / The world |

3 922,5 |

483,9 |

108,5 |

100,3 |

122,5 |

404,2 |

46,7 |

|

Россия / Russia |

218,4 |

44,8 |

4,1 |

7,2 |

3,7 |

9,2 |

3,3 |

|

(место в мире) / (position in the world) |

(6) |

(4) |

(6) |

(3) |

(7) |

(10) |

(5) |

|

(доля в мире) / (share in the world) |

5,6 |

9,3 |

3,8 |

7,2 |

3,0 |

2,3 |

7,1 |

|

Европейский союз / European Union |

501,5 |

108,8 |

5 |

30 |

1,8 |

85,5 |

21,1 |

|

США / USA |

459,1 |

82,4 |

9,9 |

3,9 |

6,7 |

68,1 |

8,7 |

|

Бразилия / Brasil |

264,6 |

10,1 |

2,9 |

3,4 |

5,3 |

10,5 |

0,7 |

|

Китай / China |

308,8 |

67,5 |

56,6 |

30,6 |

62 |

111,7 |

0,9 |

|

Индия / India |

352,1 |

24 |

10 |

1,2 |

1,1 |

16,8 |

0 |

|

Канада / Canada |

141,7 |

41,8 |

1,9 |

1,7 |

1,5 |

9,5 |

3,4 |

|

Индонезия / Indonesia |

123,8 |

2,7 |

4,5 |

0,1 |

0,7 |

12 |

0,3 |

|

Эфиопия / Ethiopia |

116,1 |

0,03 |

0,02 |

0,02 |

0 |

0,08 |

0 |

|

ДР Конго / Democratic Republic of the Congo |

91,3 |

0,2 |

0,002 |

0 |

0 |

0,08 |

0 |

|

Япония / Japan |

30,4 |

9 |

3,4 |

1,1 |

0,8 |

25,4 |

0,2 |

Источник: FAOSTAT.

Source: FAOSTAT.

Таким образом, несмотря на серьезнейший трансформационный кризис, через который пришлось пройти российской лесной промышленности в 1990-х гг., к концу 2020-х гг. удалось полностью восстановить и даже существенно нарастить позиции по основным и наиболее прибыльным видам продукции, сохранив влияние на мировой рынок и увеличив обеспеченность внутреннего потребителя конечной продукцией.

Следует признать, что потенциал развития отрасли был по-прежнему больше его фактического использования. Широка критика состояния российского лесного хозяйства, которое в течение всего постсоветского периода постепенно деградировало из-за недостаточного финансирования и незавершенности реформы по передаче части лесов в частную собственность (Bösch, 2021; Sohag et al., 2023; Torniainen et al., 2006; Ulybina, 2014; Антонова, 2017). Это приводит к постепенному ухудшению доступности сырья и возрастанию его стоимости, в результате чего возможность существенного увеличения производства лесной продукции будет ограничена. Для дальнейшей мировой экспансии в условиях медленно растущего спроса и сравнительно невысоких цен необходимы минимальные издержки, которых можно добиться лишь за счет достижения наименьшей возможной стоимости сырья.

Очень успешными для отечественных лесопромышленников оказались 2020–2021 гг., когда введенные по всему миру «ковидные» ограничения стимулировали спрос на лесную продукцию и привели к кратному росту цен на отдельные виды, например, пиломатериалы и биотопливо (Рязанов, 2023). Рыночная конъюнктура позволила получить дополнительные, фактически рентные доходы, которые отразились на высокой прибыли всей отрасли и ожиданиях дальнейшего роста производства (Кувалин и др., 2021; Сальников, 2021; Широв и др., 2020).

Итак, к рубежу 2020-х гг. российская лесная промышленность подошла с уверенным ростом производства и продаж своей продукции как внутри страны, так и на экспорт. Тем не менее роль отрасли как игрока глобального рынка оказалась недостаточно значительной, чтобы получить «индульгенцию» или отсрочку от западных санкций 2022-го и последующих годов. Поскольку инициируемые США экономические ограничения публично позиционируются как имеющие политические цели, но на деле несут антиконкурентный смысл (Демаре, 2024), их структура и сила в конечном итоге отражают экономические интересы определенных групп влияния.

Для российской лесной промышленности наиболее чувствительный удар оказали санкции Европейского союза, поскольку страны объединения были крупными покупателями российских лесоматериалов (Гордеев, Пыжев, 2023).

Общий объем заготовки деловой древесины (необработанных лесоматериалов) сократился менее значительно, чем ожидалось: со 183,5 млн куб. м в 2021 г. до 171,1 млн куб. м (−6,8 %). По отдельным видам продукции кризис оказался глубже. Ориентированное на экспорт, преимущественно в Европу, производство биотоплива потеряло 2/3 спроса (Вукович, Мехренцев, 2023). Это оказалось чувствительным ударом, особенно для тех предприятий, которые буквально накануне инвестировали в расширение соответствующих производственных мощностей, причем, как правило, в долг17.

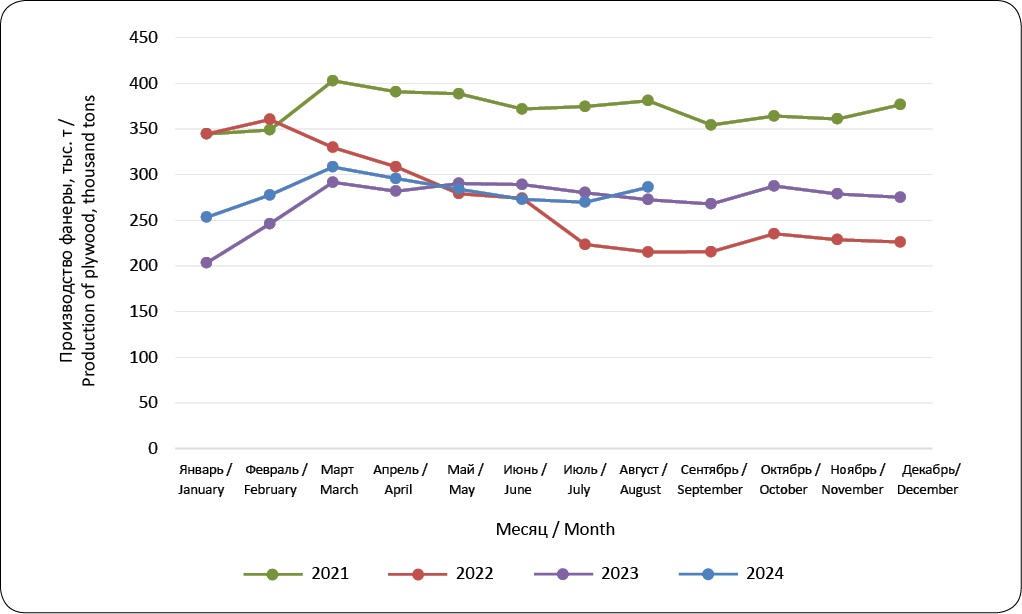

Аналогичная ситуация сложилась с фанерой. Ее производство сократилось с 4,5 млн куб. м в 2021 г. до 3,3 млн куб. м в 2023 г. (−26,7 %). Судя по оперативной (помесячной) статистике, пока не наблюдается признаков восстановления этого производства (рис. 4). Причина заключается в факторе, который в прежние годы способствовал развитию сектора, – высоком спросе со стороны западных потребителей.

Рис. 4. Оперативная (помесячная) динамика производства фанеры в России в 2021–2024 гг.

Источник: Росстат.

Fig. 4. Operational (monthly) dynamics of plywood production in Russia in 2021–2024, thousand tons

Source: Rosstat.

Регионы российского северо-запада, исторически ориентированные на эти экономические связи, испытали наибольший шок от их прекращения (Лукин, 2023; Чеплинските, Лукин, 2024). Однако негативные эффекты наблюдались и для других экспортных направлений, поскольку, помимо прямых запретов на поставки продукции в определенные страны, для всей российской экономической деятельности наступила эпоха трудностей с логистикой поставок и ведения финансовой деятельности, отразившаяся на ее объемах (Андрюшин, Григорьев, 2022; Малкина, Балакин, 2024).

Важно понимать, что Китай как крупнейший импортер лесной продукции в мире и главный зарубежный партнер российской лесной промышленности заинтересован в ценовом демпинге и прагматично пользуется возможностью получить существенные скидки на закупки продукции, которую российские поставщики направляют в том числе с ныне закрытого европейского рынка. При этом замедление экономического роста в КНР, а также стратегический курс на развитие внутренней лесной промышленности не позволяют рассчитывать на дополнительные емкости рынка для сбыта российской лесной продукции. Например, средние цены реализации на пиломатериалы на условиях поставки FCA ПАО «Сегежа Групп» сократились с 239 евро/м³ в 2021 г. до 151 евро/м³ в 2023 г. Стагнация цен происходит на фоне резкого роста стоимости фрахта: на китайском направлении в 2023 г. он стоил 73 долл. США/м³ (+52 % к 2022 г.) для пиломатериалов и 77 долл. США/м³ (+52 %) – для фанеры18.

Новые рынки сбыта оказываются недоступными для российского лесопромышленного экспорта по причине транспортной удаленности и низкой стоимости продукции, которая не позволяет покрывать логистические и финансовые издержки, сохраняя приемлемый уровень рентабельности.

Внутренний рынок остается стабильным, но также испытывает влияние переориентации транспортных потоков внутри страны с европейского на южное и восточное направления. Средняя ставка на грузоперевозку бумаги и бумажной упаковки в России выросла с 3,5 тыс. рублей в 2022 г. до 5,5 тыс. руб. в 2023 г., т. е. на 56 %19.

В результате сложившихся обстоятельств сохранение позиций российской лесной промышленности на экспортных рынках происходит за счет сокращения выручки, что неизбежно сказывается на финансовой устойчивости компаний отрасли. Несмотря на то, что в целом кризис в отрасли оказался гораздо менее глубоким, чем ожидалось в 2022 г., совокупный негативный эффект санкций, безусловно, существенно затормозил развитие российской лесной промышленности.

Лесная промышленность не привлекает большого внимания общественности, государственной власти и инвесторов. Промышленная революция создала множество альтернатив продукции из древесины, сведя на нет лесную ренту. Поэтому в отличие от нефти и газа лесные товары стоят ровно столько, сколько необходимо для их нормального производства. На лесном бизнесе не удается много заработать, а для государств зачастую лесное дело и вовсе является обременением. Именно по этой причине в мире нет стран, в которых лесная промышленность была бы важнейшим сектором экономики.

В работе показано, что, несмотря на кризис, последовавший за распадом СССР, российской лесной промышленности удалось не только сохранить, но и упрочить свои позиции на мировом рынке лесной продукции, расширить экспорт и нарастить обеспеченность внутреннего рынка лесоматериалами и потребительскими товарами. Даже тяжелый удар европейских санкций 2022–2023 гг. отрасль прошла достойно, хотя и не без потерь.

Между тем анализ на длительном промежутке времени показывает, что все эти драматические кратко- и среднесрочные события не меняют главного факта: отрасли не удается полноценно использовать свой потенциал, имея в виду гигантские по меркам всей планеты запасы древесного сырья. Его, очевидно, достаточно, чтобы серьезно изменить положение дел во всем мировом лесном деле. Однако для этого необходимы долгосрочные инвестиции не только в расширение выпуска продукции, но и в воспроизводство лесных ресурсов, создание системы управления ими на десятилетия вперед.

Развитие внутреннего спроса зависит от покупательской способности населения и его численности. В условиях сложной демографической ситуации единственная надежда остается на опережающий экономический рост, причем не только за счет отдельных секторов экономики, но и в «неприоритетных» ее частях. Только интенсивный рост благосостояния населения позволит предъявить повышенный спрос на жилищное и коммерческое строительство, мебель, товары для дома, упаковочные материалы, востребованные современной городской экономикой.

1. Петлевой, В., Топорков, А. (2019, 15 октября). Как государство за 20 лет вернуло себе контроль над нефтегазовой отраслью. Ведомости. https://www.vedomosti.ru/business/articles/2019/10/15/813716-gosudarstvo-20-let

2. Бойко, А., Милькин, В. (2021, 30 сентября). Экспорт металлов из России в денежном выражении в июле вырос в 3 раза. Ведомости. https://www.vedomosti.ru/business/articles/2021/09/29/889010-eksport-metallov

3. Как российскому агропрому сохранить лидерство на внешних рынках. (2024, 15 марта). РБК. https://www.rbc.ru/industries/news/65f300d59a79471bccacd178

4. Речь, например, о книге Густафсона (Gustafson, 2021). Обзор и авторская позиция, оппонирующая Т. Густафсону, изложены в работе Пыжева (2022a).

5. Оценка Рослесхоза. Приводится по: Стратегия развития лесной отрасли до 2030 г. Утв. распоряжением Правительства Российской Федерации № 321-р от 11.02.2021.

6. Лесной комплекс СССР. Статистический справочник. Ч. 1. (1991). ВНИПИЭИлеспром.

7. Здесь и далее, если не указано иное, источником данных о советском периоде развития лесного комплекса являются: Лесной комплекс СССР. Статистический справочник. Ч. 1. (1991). ВНИПИЭИлеспром и расчеты автора на его основе. Цифры в данном абзаце приведены по состоянию на 1989 г.

8. Это особенно проявляется для статистики внешнеторговых операций, поскольку политико-экономическая специфика рассматриваемого исторического периода подразумевала, что все отношения с зарубежными странами централизованы. Следовательно, статистики торговли в разрезе республик и тем более краев и областей Советского Союза не существует.

9. По данным: Лесной комплекс СССР. Статистический справочник. Ч. 1. (1991). Москва: ВНИПИЭИлеспром.

10. Оценка автора, рассчитанная по данным сборников (Лесной комплекс СССР. Статистический справочник. Ч. 1. (1991). Москва: ВНИПИЭИлеспром; Народное хозяйство СССР в 1990 г.: Статистический ежегодник. (1991). Финансы и статистика. https://istmat.org/files/uploads/433/narodnoe_hozyaystvo_sssr_v_1990_g.pdf).

11. По данным: Лесной комплекс СССР. Статистический справочник. Ч. 1. (1991). Москва: ВНИПИЭИлеспром.

12. Ряд данных по объемам лесозаготовки реконструирован на основе подхода, предложенного в работе Пыжева (2022b).

13. Здесь и далее для анализа долгосрочной динамики российской лесной промышленности рассматривается 2021 г. как пиковый по производству до начала санкций 2022 г. Для международных сопоставлений рассматривается 2019 г., последний «доковидный», поскольку пандемия коронавируса оказала существенное воздействие на структуру мирового лесного сектора (Bottaro et al., 2024).

14. FAOSTAT. Food and Agricultural Organizaton of the United Nations. https://www.fao.org/faostat/en/#data/FO

15. Межгосударственный стандарт «Биотопливо твердое. Технические характеристики и классы топлива. Часть 1. Общие требования». ГОСТ 33103.1-2017 (ISO 17225-1:2014). Дата введения: 01.01.2018.

16. Например, крупнейшей лесопромышленной компании Дальнего Востока RFP Group завод по производству пеллет мощностью 100 тыс. т в год обошелся в 2,5 млрд руб. См.: В Хабаровском крае завершено строительство завода по производству пеллет за 2,5 млрд рублей. (2021, 31 августа). Russia forest products. https://www.rfpgroup.ru/news/v-habarovskom-krae-zaversheno-stroitelstvo-zavoda-po-proizvodstvu-pellet-za-25-mlrd-rubley

17. Выше приводился такой пример: производство RFP Group.

18. Segezha Group. Годовой отчет – 2023. https://segezha-group.com/upload/iblock/166/nyak13rwuscd1qrf5gi6880ssmzp1qg6.pdf

19. Там же.

1. Алексеев, А., Лавровский, Б. (2021). Тридцать лет без СССР (годовщина или година?). ЭКО, 51(12), 9–23. https://doi.org/10.30680/ECO0131-7652-2021-12-9-23

2. Андреев, М. Ю., Полбин, А. В. (2023). Оценка макроэкономических эффектов от ожидаемого сокращения нефтегазовых доходов. Вопросы экономики, 4, 5–28. https://doi.org/10.32609/0042-8736-2023-4-5-28

3. Андрюшин, С. А., Григорьев, Р. А. (2022). Обрабатывающая промышленность России, антикризисные меры, кредитный перегрев и предложения для Банка России в условиях новых антироссийских санкций. Russian Journal of Economics and Law, 16(2), 294–314. https://doi.org/10.21202/2782-2923.2022.2.294-314

4. Антонова, Н. (2017). Трансформация лесного комплекса за годы российских реформ: Дальневосточный срез. Пространственная экономика, 3(51), 83–106. https://doi.org/10.14530/se.2017.3.083-106

5. Белоусов, Д. Р., Сальников, В. А., Апокин, А. Ю., Фролов, И. Э. (2008). Направления технологической модернизации ведущих отраслей российской промышленности. Проблемы прогнозирования, 6, 3–18.

6. Воскобойников, И. Б., Дрябина, Е. В. (2010). Историческая статистика основных фондов российской промышленности в 1970– 2004 годах. Вопросы статистики, 3, 28–45.

7. Вукович, Н. А., & Мехренцев, А. В. (2023). Состояние и перспективы развития рынка древесных пеллет в России. ЭКО, 53(6), 122–136. https://doi.org/10.30680/ECO0131-7652-2023-6-122-136

8. Гордеев, Р. В., & Пыжев, А. И. (2023). Лесная промышленность России в условиях санкций: Потери и новые возможности. Вопросы экономики, 4, 45–66. https://doi.org/10.32609/0042-8736-2023-4-45-66

9. Демаре, А. (2024). Обратный эффект санкций. Как санкции меняют мир не в интересах США. Москва: Азбука Бизнес, Азбука-Аттикус.

10. Ильин, В. А., Морев, М. В. (2024). «Вернуть государство в родную гавань». К вопросу об обеспечении преемственности суверенного развития. Экономические и социальные перемены: факты, тенденции, прогноз, 4, 9–38. https://doi.org/10.15838/esc.2024.4.94.1

11. Колганов, А. И. (2021). Советское планирование: Что и почему актуально в XXI в. Экономическая наука современной России, 4, 127–132. https://doi.org/10.33293/1609-1442-2021-4(95)-127-132

12. Коссов, В. В. (2020). Работа Госплана СССР как искусство возможного. Беседа Алексея Сафронова с Владимиром Коссовым. Неприкосновенный запас. Дебаты о политике и культуре, 5, 189–206.

13. Кувалин, Д. Б., Зинченко, Ю. В., Лавриненко, П. А. (2021). Российские предприятия весной 2020 года: Реакция на пандемию COVID-19 и мнения о роли государства в экономике. Проблемы прогнозирования, 32(1), 164–176. https://doi.org/10.47711/0868-6351-184-164-176

14. Лапин, Г. П. (2019). Эпоха лесного экспорта на Енисее (летопись Игарского ЛПК за 80 лет). Красноярск: ИД «Класс Плюс».

15. Ленчук, Е. Б., Войтоловский, Ф. Г., Кувалин, Д. Б. (2020). Стратегическое планирование в государственном управлении: Опыт, возможности и перспективы. Проблемы прогнозирования, 6, 46–55. https://doi.org/10.47711/0868-6351-183-46-55

16. Лукин, Е. В. (2023). Экономика Северо-запада России: в поисках перспективной специализации. ЭКО, 53(8), 8–34. https://doi.org/10.30680/ECO0131-7652-2023-8-8-34

17. Любомиров, П. Г. (1941). Из истории лесопильного производства в России в XVII, XVIII и начале XIX вв. В кн. Исторические записки (с. 222–249). Москва: АН СССР.

18. Малкина, М. Ю., & Балакин, Р. В. (2024). Тенденции развития российской экономики в период новых антироссийских санкций. Russian Journal of Economics and Law, 18(2), 287–313. https://doi.org/10.21202/2782-2923.2024.2.287-313

19. Мау, В. А. (2024). Экономика развитого социализма: Опыт и уроки. Вопросы экономики, 11, 90–119. https://doi.org/10.32609/0042-8736-2024-11-90-119

20. Миронов, А. В. (2015). Проблемы развития целлюлозно-бумажной промышленности в России. Проблемы развития территории, 6, 63–72.

21. Мустафин, А. Р. (2023). Краски, бумага и «ножницы» цен: к вопросу об экономической отсталости России в XVIII веке. Вопросы экономики, 11, 109–122. https://doi.org/10.32609/0042-8736-2023-11-109-122

22. Одлис, Д. Б., Шегельман, И. Р. (2012). Анализ состояния лесного машиностроения в дореформенной экономике Карелии и выбор перспективных направлений его развития. Микроэкономика, 1, 73–75.

23. Пономаренко, А. Н. (2000). Исторические национальные счета России: 1961–1990 гг. Экономический журнал ВШЭ, 4, 505–527.

24. Прохоров, А. (2021). Русская модель управления (6-е изд.). Москва: Изд-во Студии Артемия Лебедева.

25. Пыжев, А. И. (2021). Исследования экономики лесного комплекса России: Библиометрический анализ. Terra Economicus, 19(1), 63–77. https://doi.org/10.18522/2073-6606-2021-19-1-63-77

26. Пыжев, А. И. (2022a). Климатическую повестку никто не отменял: почему это важно для российской экономики. ЭКО, 7, 31–50. https://doi.org/10.30680/ECO0131-7652-2022-7-31-50

27. Пыжев, А. И. (2022b). Лесной комплекс России за годы реформ: Больше законов, но меньше порядка? Journal of Institutional Studies, 14(3), 91–102. https://doi.org/10.17835/2076-6297.2022.14.3.091-102

28. Пыжев, А. И. (2023). Российская целлюлозно-бумажная промышленность: В поисках новых точек роста. Экономика и управление, 29(8), 847–862.

29. Рязанов, В. А. (2023). Япония и Южная Корея как рынки для российских экспортеров древесных гранул. Вестник Института экономики Российской академии наук, 1, 130–142. https://doi.org/10.52180/2073-6487_2023_1_130_142

30. Сальников, В. А. (2021). Прохождение кризиса COVID-19 российской промышленностью: Взгляд с макроуровня. Журнал Новой экономической ассоциации, 4(52), 246–252. https://doi.org/10.31737/2221-2264-2021-52-4-13

31. Фролов, И. Э. (2024). Академик Ю. В. Яременко: Мы должны быть равны сами себе. AlterEconomics, 21(1), 123–140. https://doi.org/10.31063/AlterEconomics/2024.21-1.8

32. Ханин, Г. И. (2016). Надо ли защищать советскую экономику лукавыми цифрами? Terra Economicus, 14(1), 18–26. https://doi.org/10.18522/2073-6606-2016-14-1-18-26

33. Чеплинските, И. Р., Лукин, Е. В. (2024). Особенности экспортной специализации регионов СЗФО в рамках концепции экономической сложности. Экономические и социальные перемены: факты, тенденции, прогноз, 17(2), 81–95. https://doi.org/10.15838/esc.2024.2.92.4

34. Широв, А. А., Белоусов, Д. Р., Блохин, А. А., Борисов, В., Ганичев, Н., Говтвань, О., Гусев, М., Единак, Е., Клепач, А., Колпаков, А. et al. (2020). Посткризисное восстановление экономики и основные направления прогноза социально-экономического развития России на период до 2035 г.: научный доклад. Москва: Наука.

35. Яременко, Ю. В. (1998). Экономические беседы. Запись С. А. Белановского. Москва: Центр исследований и статистики науки.

36. Яременко, Ю. В. (2000). Теория и методология исследования многоуровневой экономики. Москва: Наука.

37. Яременко, Ю. В. (2001). Экономический рост. Структурная политика. Проблемы прогнозирования, 1, 6–14.

38. Bösch, M. (2021). Institutional quality, economic development and illegal logging: A quantitative cross-national analysis. European Journal of Forest Research, 140(5), 1049–1064. https://doi.org/10.1007/s10342-021-01382-z

39. Bottaro, G., Liagre, L., & Pettenella, D. (2024). The forest sector in EU member states’ national recovery and resilience plans: A preliminary analysis. Forest Policy and Economics, 160, 103157. https://doi.org/10.1016/j.forpol.2024.103157

40. Gustafson, T. (2021). Klimat: Russia in the age of climate change. Harvard University Press.

41. Johnston, C. M. T., Guo, J., & Prestemon, J. P. (2022). U.s. and global wood energy outlook under alternative shared socioeconomic pathways. Forests, 13(5), 786. https://doi.org/10.3390/f13050786

42. Jonsson, R., & Rinaldi, F. (2017). The impact on global wood-product markets of increasing consumption of wood pellets within the European Union. Energy, 133, 864–878. https://doi.org/10.1016/j.energy.2017.05.178

43. Murray, J., & King, D. (2012). Oil’s tipping point has passed. Nature, 481(7382), 433–435. https://doi.org/10.1038/481433a

44. Norouzi, N., Fani, M., & Ziarani, Z. K. (2020). The fall of oil age: a scenario planning approach over the last peak oil of human history by 2040. Journal of Petroleum Science and Engineering, 188, 106827. https://doi.org/10.1016/j.petrol.2019.106827

45. Sohag, K., Gainetdinova, A., & Mariev, O. (2023). Economic growth, institutional quality and deforestation: Evidence from Russia. Forest Policy and Economics, 150, 102949. https://doi.org/10.1016/j.forpol.2023.102949

46. Torniainen, T. J., Saastamoinen, O. J., & Petrov, A. P. (2006). Russian forest policy in the turmoil of the changing balance of power. Forest Policy and Economics, 9(4), 403–416. https://doi.org/10.1016/j.forpol.2005.12.003

47. Ulybina, O. (2014). Russian forests: The path of reform. Forest Policy and Economics, 38, 143–150. https://doi.org/10.1016/j.forpol.2013.06.019

48. Voskoboynikov, I. B. (2021). Accounting for growth in the USSR and russia, 1950–2012. Journal of Economic Surveys, 35(3), 870–894. https://doi.org/10.1111/joes.12426

Пыжев Антон Игоревич, кандидат экономических наук, доцент, заместитель директора по научной работе, заведующий отделом прогнозирования экономического развития Красноярского края

Web of Science Researcher ID: http://www.researcherid.com/rid/ R-3029-2017

Scopus ID: 57209504336

г. Новосибирск

Пыжев А.И. Адаптация российской лесной промышленности к постсоветской структурной трансформации экономики и санкционному кризису последних лет. Russian Journal of Economics and Law. 2025;19(1):80-99. https://doi.org/10.21202/2782-2923.2025.1.80-99

Pyzhev A.I. Adaptation of the Russian forestry industry to the post-Soviet structural transformation of the economy and the recent sanctions crisis. Russian Journal of Economics and Law. 2025;19(1):80-99. (In Russ.) https://doi.org/10.21202/2782-2923.2025.1.80-99

Главный редактор

Григорьев Руслан Аркадиевич

Григорьев Руслан Аркадиевич

420111, Российская Федерация, Республика Татарстан, г. Казань, ул. Московская, д. 42.

E-mail: RusJEL@ieml.ru