Содержание

Перейти к:

https://doi.org/10.21202/2782-2923.2025.1.37-56

Перейти к:

Цель: анализ возможностей преодоления санкционных проблем российской экономики за счет внедрения двухконтурной национальной валютно-финансовой системы с использованием цифровых финансовых активов. Оценка эффективности такой системы для стимулирования экономического роста, снижения инфляции и обеспечения финансовой стабильности в условиях санкционного давления.

Методы: при проведении анализа используются методы математического моделирования экономической динамики РФ, учитывающие взаимодействие финансового и производственного секторов экономики. Используется система дифференциальных уравнений, описывающая движение денежных потоков в экономике, а также сценарии с различными уровнями инвестиций и выпуска ЦФА.

Результаты: для анализа перспектив экономического развития России в условиях санкционной политики стран Запада использовано математическое моделирование. Анализ показал, что, хотя предпринятые с началом СВО экстренные антисанкционные меры Правительства РФ доказали свою эффективность, в долгосрочном периоде необходимо существенное изменение валютно-финансовой политики, поскольку существующие правила и методы ее проведения не способствуют решению возникших проблем. С использованием математического моделирования был рассмотрен эффект от введения двухконтурной валютно-финансовой системы с использованием цифровых финансовых активов. Проведенные расчеты показали, что использование двухконтурной системы совместно с активной инвестиционной политикой существенно повышает эффективность российской экономики (даже в условиях западных санкций), насыщая ее деньгами для роста ВВП и одновременно снижая инфляционное давление растущей денежной массы.

Научная новизна: заключается в предложении новой финансовой системы, которая сочетает использование цифровых активов и дуальных товаров для обеспечения устойчивости экономики в условиях санкций. Авторы также разработали математическую модель, которая позволяет оценить долгосрочные последствия внедрения двухконтурной национальной валютно-финансовой системы и сравнить ее с традиционными методами финансирования.

Практическая значимость: результаты анализа и математического моделирования могут быть использованы при осуществлении валютно-финансовой политики РФ в условиях санкций. Внедрение двухконтурной системы позволит целевым образом направлять финансовые ресурсы в производственный сектор, снизить инфляцию и обеспечить стабильность курса рубля.

Малков С.Ю., Давыдова О.И. Двухконтурная национальная валютно-финансовая система как инструмент для преодоления санкционных проблем: моделирование и прогноз. Russian Journal of Economics and Law. 2025;19(1):37-56. https://doi.org/10.21202/2782-2923.2025.1.37-56

Malkov S.Yu., Davydova O.I. Two-circuit national monetary and financial system as a tool for overcoming sanctions problems: modeling and forecasting. Russian Journal of Economics and Law. 2025;19(1):37-56. (In Russ.) https://doi.org/10.21202/2782-2923.2025.1.37-56

Данная работа является продолжением исследования, представленного в статье «Россия в условиях экономических санкций: моделирование и прогноз» (Малков и др., 2024), в которой были проведены анализ и моделирование возможных последствий масштабных санкций стран Запада в отношении России со времени начала СВО. Указанная статья содержала обобщение антисанкционных мер, предпринятых Правительством РФ для противодействия санкционному давлению, и предварительный анализ влияния этих мер на экономическую динамику России. Изложенные ниже материалы содержат анализ возможностей парирования ряда санкционных проблем путем введения в РФ двухконтурной национальной валютно-финансовой системы (далее – ДНВФС) с использованием цифровых финансовых активов (далее – ЦФА). Рябухин и его соавторы в своих работах изложили суть ДНВФС (Рябухин и др., 2024a; Рябухин, 2023; Рябухин и др., 2020; Рябухин и др., 2024b; Рябухин, 2022). В рамках ДНВФС предусматривается «обеспечение национальной валюты за счет использования наряду с золотом особой группы товаров, обладающих одновременно товарными и денежными свойствами – так называемыми дуальными товарами. Это товары, цены на которые на больших промежутках времени имеют устойчивое относительное отклонение цены монетарного золота. Речь может идти о пшенице, серебре, олове, меди, титане, драгоценных и недрагоценных металлах, угле, уране, хлопке, электроэнергии, нефтепродуктах, сжиженном газе, минеральных удобрениях и стандартизированной воде. <…> В вопросе владения дуальными товарами Россия имеет серьезное конкурентное преимущество: ей принадлежит около 40 % их мировых запасов. Расширенная за счет особой группы товаров база золотовалютных резервов позволяет создать устойчивую основу для укрепления рубля в форматах внутренних, региональных и международных расчетов. На основе товаров этой группы формируется индекс ценовой устойчивости, или индекс мультивалютного значения устойчивости (МВЗ-индекс), использование которого позволяет формировать товарно-валютные резервы в качестве замещения или дополнения к существующим золотовалютным резервам. <…> Разработанные новые финансовые инструменты и технологии позволяют осуществить генерацию длинных и дешевых финансовых средств и сформировать асимметричный ответ на вызовы и угрозы со стороны коллективного Запада» (Рябухин, 2022. С. 107–108).

В рамках продолжения обсуждения результатов ранее опубликованной статьи (Малков и др., 2024) целями и задачами данного исследования являются следующие: используя ту же математическую модель, проанализировать перспективы преодоления существующих санкционных проблем за счет введения двухконтурной национальной валютно-финансовой системы.

Порядок изложения результатов исследования следующий: сначала будут обсуждены проблемы перехода России на путь устойчивого и динамичного экономического развития в условиях СВО, затем проанализированы возможности ДНВФС для преодоления проблем развития российской экономики, в конце статьи будут обобщены результаты исследования.

Данная статья является приглашением к дискуссии относительно дальнейших мер противодействия санкциям.

Как уже упоминалось, в статье Малкова и др. (2024) был проведен анализ влияния на экономику РФ наложенных Западом санкций, а также ответных антисанкционных мер. По результатам 2022 г. имело место снижение импорта на 11,7 % (при прогнозе падения на 35 %), однако экспорт вырос на 20 % (при прогнозе падения на 31 %)1. Курс рубля в 2022 г. колебался с 51,4 до 94,6 рубля за доллар2, ВВП снизился на 2,1 % (при прогнозе падения на 11 %)3.

Таким образом, первый удар санкциями удалось парировать, но пока неясно, каким будет их долговременное действие. Изложенная в работах Малкова и др. (2024, 2019, 2023) математическая модель (см. Приложение) позволяет оценить результативность возможных мер по решению проблем российской экономики. В качестве примера на рис. 1–3 показаны результаты расчетов некоторых возможных сценариев.

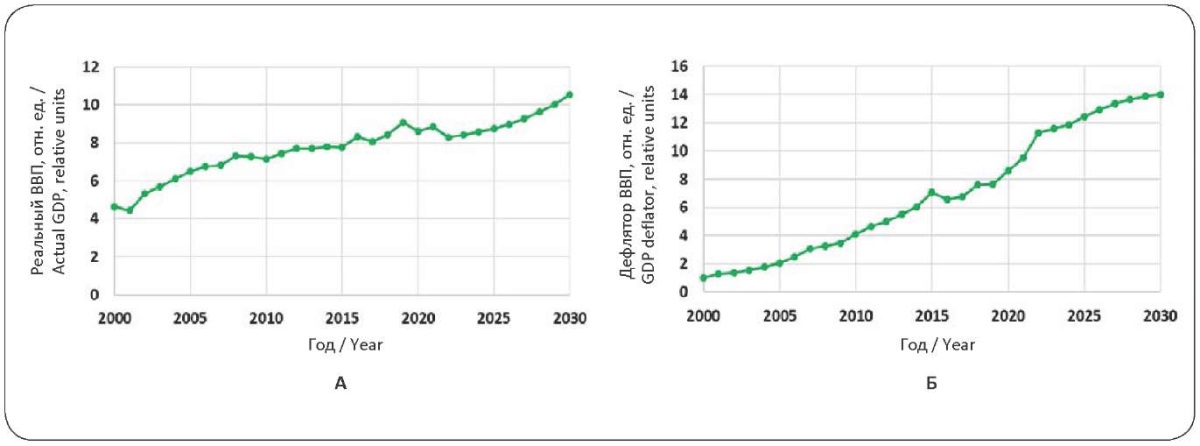

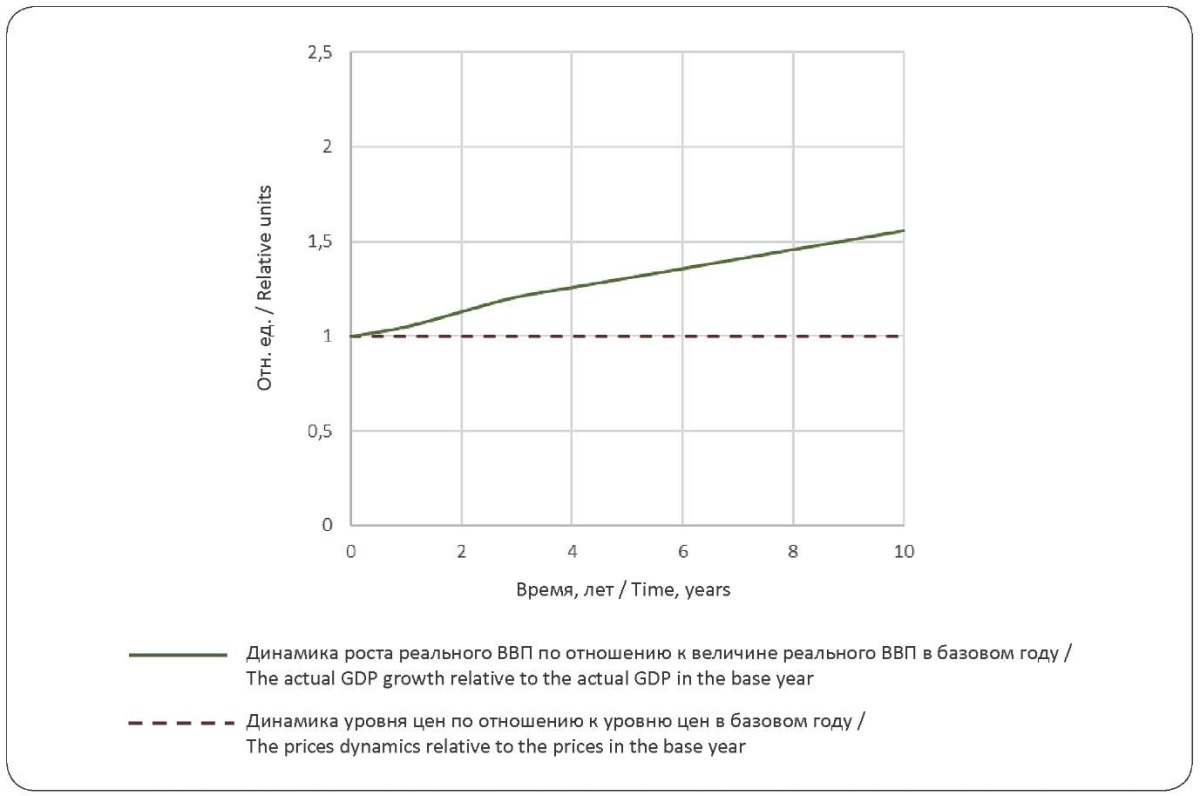

На рис. 1 приведены результаты настройки модели на сценарий, соответствующий прогнозу социально-экономического развития РФ на 2025–2027 гг. согласно информации Министерства экономического развития Российской Федерации4. Далее он будет называться исходным сценарием.

Рис. 1. Результаты расчета динамики реального ВВП (А) и дефлятора (Б) с прогнозом до 2030 г. (в относительных единицах) по модели, откалиброванной по статистическим данным за 2000–2023 гг. и по данным прогноза социально-экономического развития РФ на 2025–2027 гг. согласно информации Министерства экономического развития Российской Федерации (исходный сценарий)

Fig. 1. Results of calculating the dynamics of real GDP (A) and deflator (Б) with a forecast up to 2030 (in relative units) using a model calibrated according to 2000–2023statistical data and according to the forecast of socio-economic development of the Russian Federation for 2025-2027 (by the information of the Ministry of Economic Development of the Russian Federation) (initial scenario)

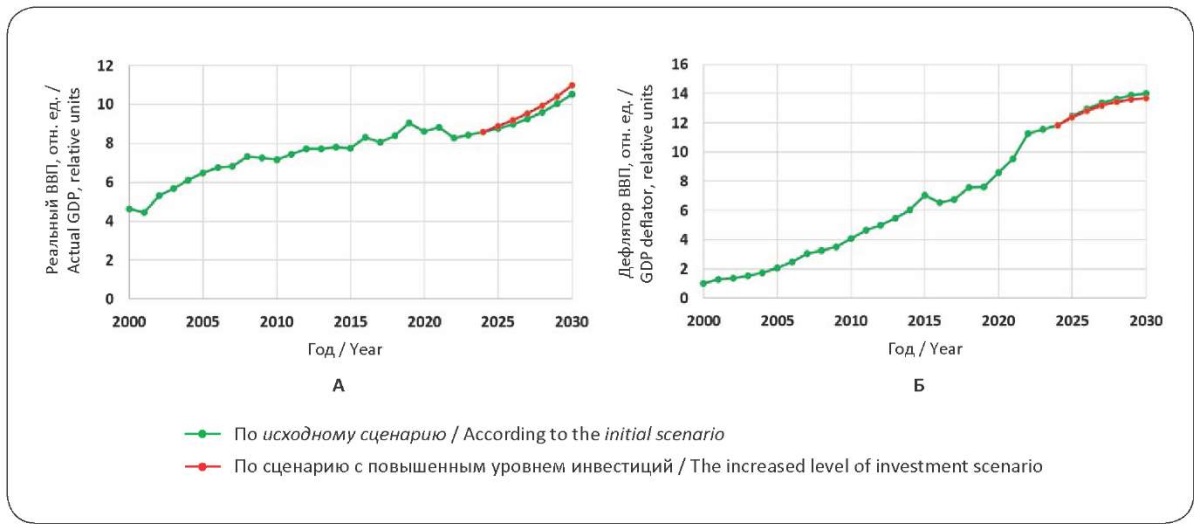

На рис. 2 приведены результаты расчетов для сценария, который отличается от сценария на рис. 1 тем, что начиная с 2023 г. происходит увеличение на 30 % доли средств, направляемой производственным сектором экономики на инвестиции5.

Рис. 2. Сравнение результатов расчета динамики реального ВВП (А) и дефлятора (Б) по исходному сценарию (зеленый график) и по сценарию с повышенным уровнем инвестиций (красный график)

Fig. 2. Comparison of the dynamics of real GDP (A) and deflator (Б) according to the initial scenario (green) and the increased level of investment scenario (red)

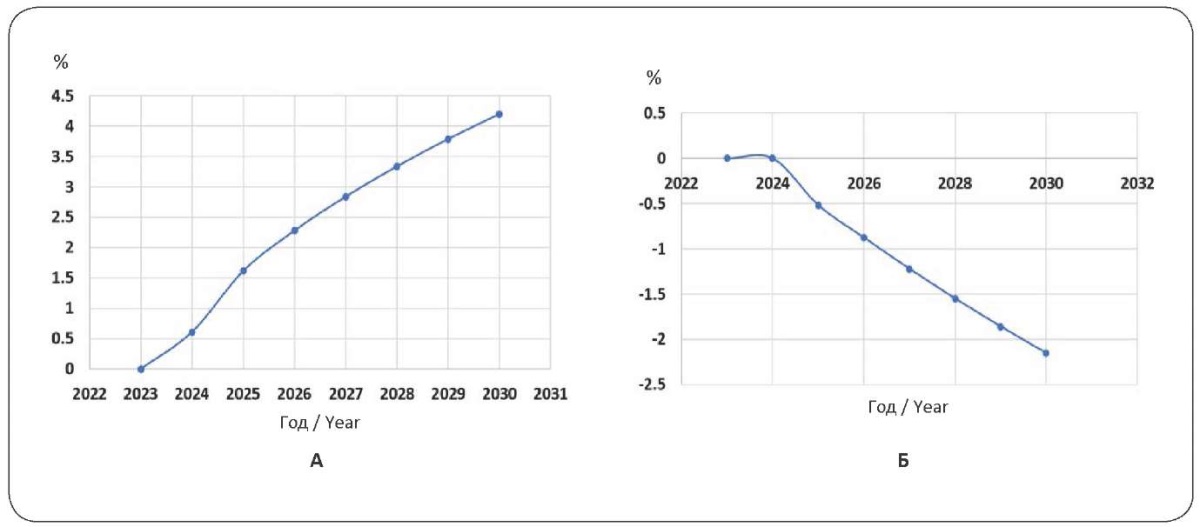

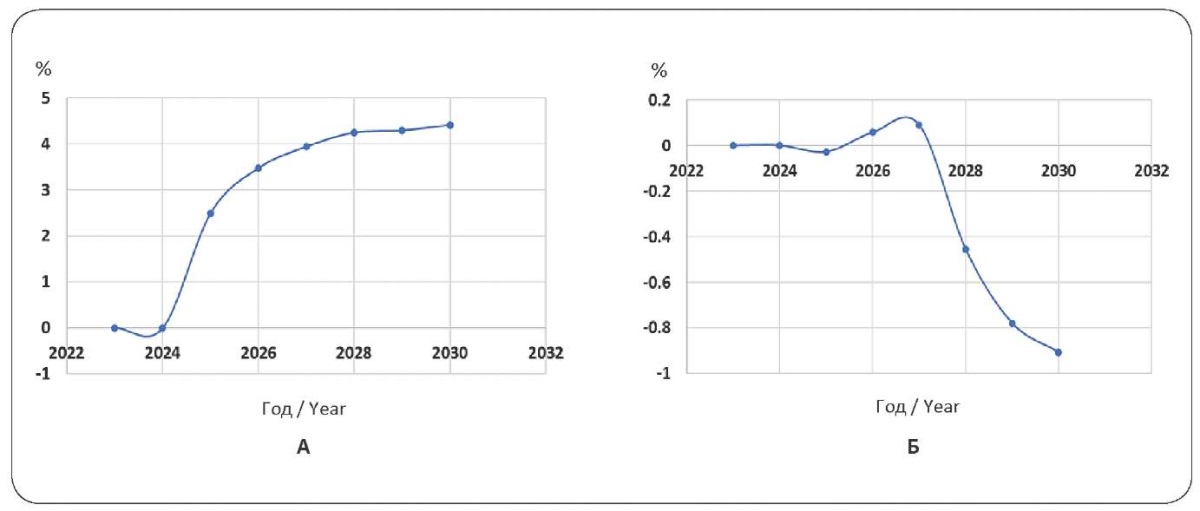

На рис. 3 более детально приведена разница между указанными сценариями.

Рис. 3. Разница между показателями сценария с повышенным уровнем инвестиций и исходного сценария в процентах (А – изменение уровня реального ВВП, Б – изменение дефлятора)

Fig. 3. Difference between the indicators of the scenario with an increased level of investment and the initial scenario in percent (A – change in the real GDP, Б – change in the deflator)

Видно, что в этом случае происходят снижение темпов инфляции и серьезный рост темпов реального ВВП, что является хорошим результатом и позволяет прервать длительный период экономической стагнации, начавшийся после мирового финансового кризиса в 2008 г.

Встает вопрос: как реализовать благоприятный вариант, отображенный на рис. 2 и соответствующий целевому увеличению финансирования инвестиций в производственный сектор экономики? В 2023–2024 гг. резкое увеличение инвестиций в реальный сектор обеспечивалось за счет:

– интенсивного бюджетного финансирования оборонно-промышленного комплекса (далее – ОПК) и смежных отраслей промышленности в связи с задачами СВО;

– замещения отечественными производителями производственных ниш, освободившихся после ухода из РФ иностранных компаний.

В качестве сопутствующего эффекта это повлекло за собой:

– увеличение бюджетных расходов (и государственного долга);

– увеличение темпов инфляции6.

Внутренний государственный долг растет за счет продажи облигаций федерального займа коммерческим банкам (поскольку в соответствии со ст. 22 Федерального закона «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 Банк России (далее – ЦБ РФ) не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении), что приводит к дополнительному нарастанию долга за счет купонных выплат и в долгосрочной перспективе способен вызвать кризисные явления в экономике (более подробно эта тема рассматривается ниже).

Что касается инфляции, то ЦБ РФ борется с нею повышением ключевой ставки (на момент написания статьи она составляла 21 %). Логика ЦБ РФ заключается в том, чтобы связать денежную массу, находящуюся на руках у населения, с тем, чтобы она не давила на рынок потребительской продукции, аккумулировалась на депозитах в банках благодаря высокой депозитной ставке. Но при этом производственный сектор (особенно малый и средний бизнес) практически лишается возможности брать кредиты на инвестиции, поскольку кредитная ставка существенно превышает рентабельность. Тем самым блокируется рост во многих отраслях производства, что в свою очередь еще сильнее усиливает инфляцию. Получается замкнутый круг и угроза стагфляции (особенно в период, когда рано или поздно ЦБ РФ снизит ключевую ставку и накопленные на депозитах деньги хлынут на рынок).

Выйти из этого замкнутого круга можно путем введения двухконтурной национальной валютно-финансовой системы с использованием цифровых финансовых активов.

В современной ситуации (СВО, экономические санкции стран Запада) традиционный для российской экономики путь экономического роста через увеличение сырьевого экспорта не работает. В условиях высокой ключевой ставки ЦБ не работает канал кредитной эмиссии, поскольку стоимость кредитов превышает уровень рентабельности подавляющего большинства предприятий крупного, среднего и малого бизнеса, и по этой причине эти предприятия не могут брать кредиты. С другой стороны, в условиях СВО необходимо увеличение продукции военного назначения, поэтому государству необходимо увеличивать финансирование ОПК и нести другие расходы, связанные с СВО. Рассмотрим две схемы увеличения государственных расходов в данной ситуации: традиционную (одноконтурную) и перспективную (двухконтурную с задействованием цифровых финансовых инструментов ее обращения (Рябухин и др., 2024a; Рябухин, 2023; Рябухин и др., 2020; Рябухин и др., 2024b; Рябухин, 2022). Последовательность изложения следующая: 1) описание логики анализа, 2) анализ существующей схемы, 3) анализ перспективной схемы.

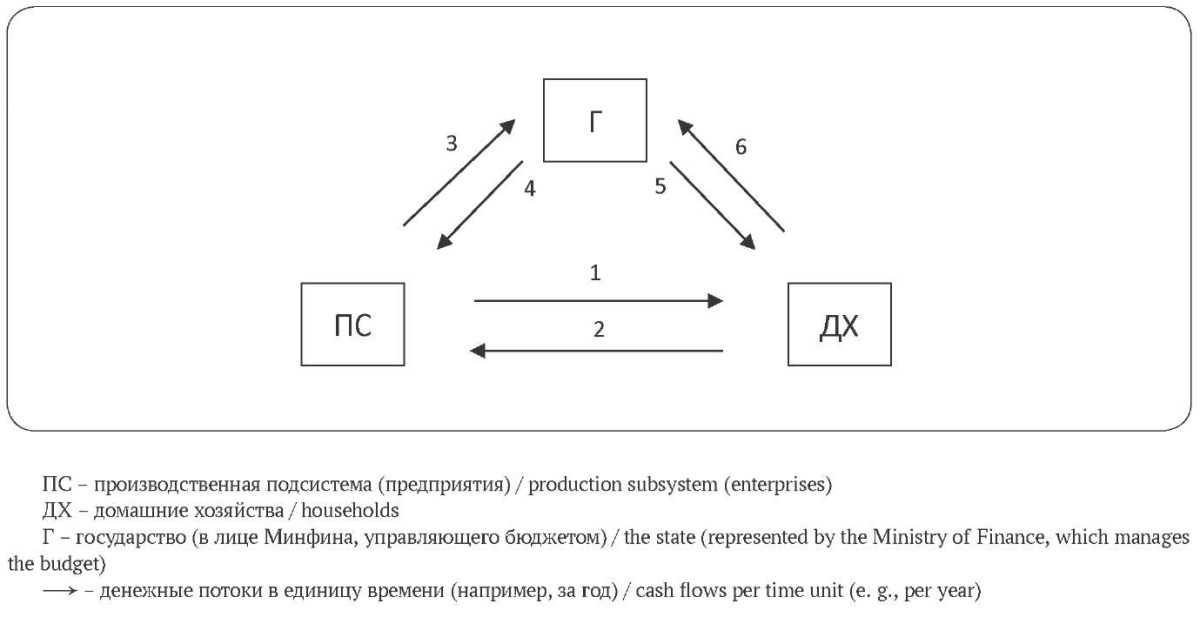

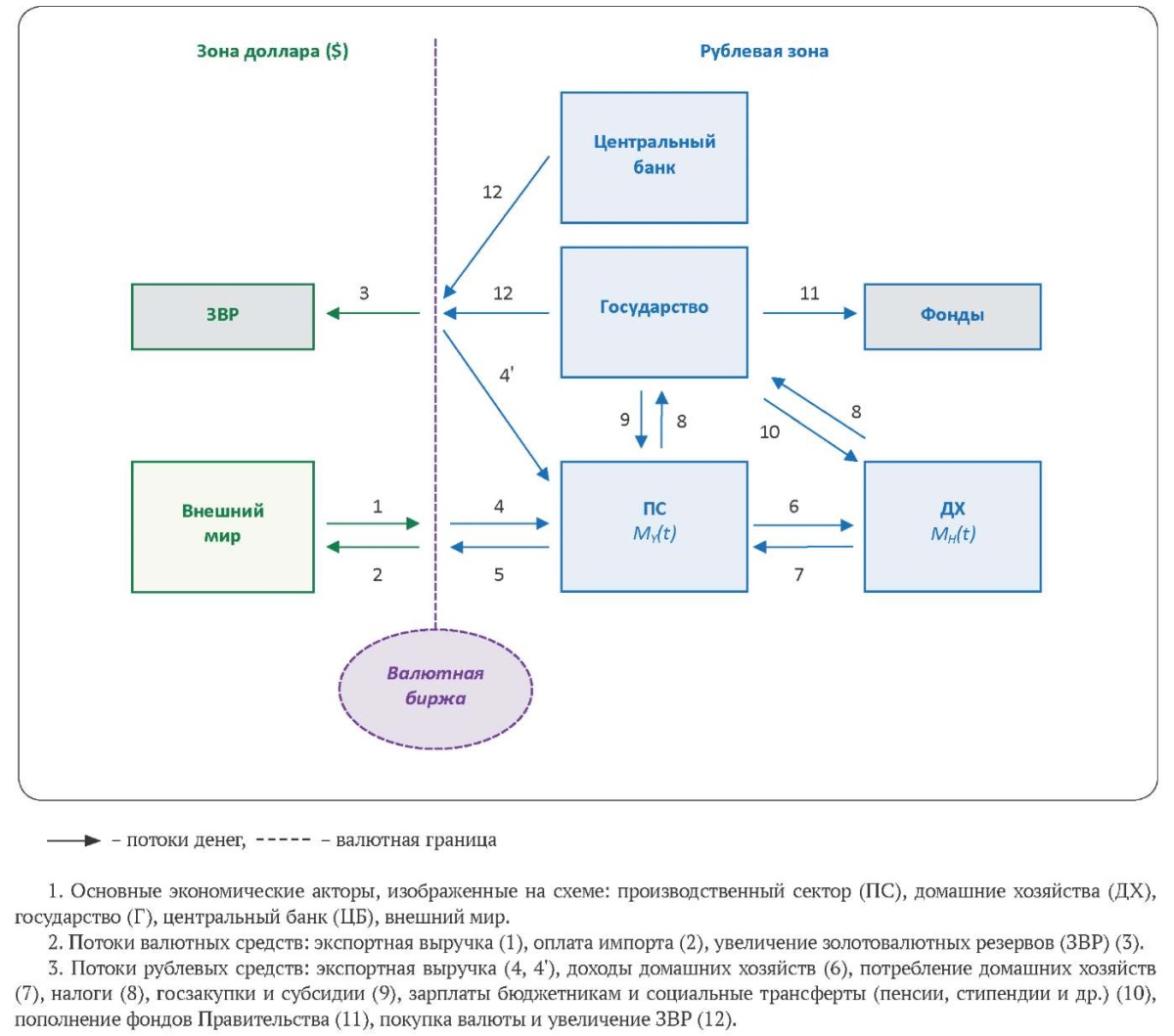

1. Для упрощения рассуждений вначале обобщенно рассмотрим движение денежных потоков в замкнутой экономике (в отсутствие внешнеэкономических связей), находящейся в состоянии динамического равновесия (рис. 4).

Рис. 4. Схема денежных потоков в замкнутой экономике в условиях динамического равновесия

1 – зарплаты, доходы; 2 – покупки; 3 и 6 – налоговые поступления, 4 и 5 – расходная часть бюджета (включая зарплату бюджетникам, пенсии, пособия, субсидии, госзаказ и т. п.).

Fig. 4. Cash flows in a closed economy under dynamic equilibrium

1 – salaries, incomes; 2 – purchases; 3 and 6 – tax receipts, 4 and 5 – budget expenditures (including salaries to state employees, pensions, allowances, subsidies, government purchases, etc.).

В условиях динамического равновесия имеют место равенства:

Поток 1 = Поток 2, (1)

Поток 4 + Поток 5 = Поток 3 + Поток 6. (2)

Будем считать, что размер налоговых поступлений (Поток 3 + Поток 6) пропорционален экономической активности ПС и ДХ (Поток 1 + Поток 2):

(Поток 3 + Поток 6) = k (Поток 1 + Поток 2), где k < 1. (3)

Потоки 1 и 2 составляют основной контур движения денежных средств в экономике и опосредуют основные производственные процессы. Кругооборот денежных средств по этому контуру и объем производства связаны формулой Фишера (Маевский и др., 2020):

M × V = P × Q, (4)

где М – денежная масса, V – количество оборотов в год, P – уровень цен, Q – реальный ВВП, P·Q – номинальный ВВП.

Таким образом, Поток 1 и Поток 2 пропорциональны M·V и, соответственно, номинальному ВВП.

В ситуации динамического равновесия в экономической системе устанавливаются равновесные цены и реализуется режим простого воспроизводства (Маевский, Малков, 2013), при котором переменные в соотношении (4) не изменяются со временем. При выполнении условия (2) (сбалансированный бюджет) Потоки 3, 4, 5, 6 не нарушают кругооборот Потоков 1 и 2, а лишь перераспределяют денежные средства между экономическими субъектами, исходя из интересов государства. Если бюджет профицитный (Поток 4 + Поток 5 < Поток 3 + Поток 6), то это приводит к уменьшению Потоков 1 и 2 (к уменьшению денежной массы М и номинального ВВП). Если бюджет дефицитный (Поток 4 + Поток 5 > Поток 3 + Поток 6), то это приводит к увеличению Потоков 1 и 2 (к увеличению денежной массы М и номинального ВВП). При этом то, как повлияет увеличение денежной массы на изменение уровня цен Р и на реальный ВВП Q, зависит от особенностей и структуры конкретной экономики. В любом случае увеличение денежной массы приводит к увеличению как Р, так и Q, но соотношение между увеличением Р и Q в конкретных случаях может быть очень разным7.

Таким образом, если государство хочет увеличить расходы (например, на финансирование ОПК и расходов на СВО) при сохранении сбалансированного бюджета, то оно должно увеличить налоги, а это негативно влияет как на покупательную способность ДХ, так и на производство потребительской продукции. Можно увеличить государственные расходы (и соответственно, увеличить денежную массу М), перейдя к дефицитному бюджету. Но каковы возможные схемы реализации этого и долгосрочные последствия этих схем?

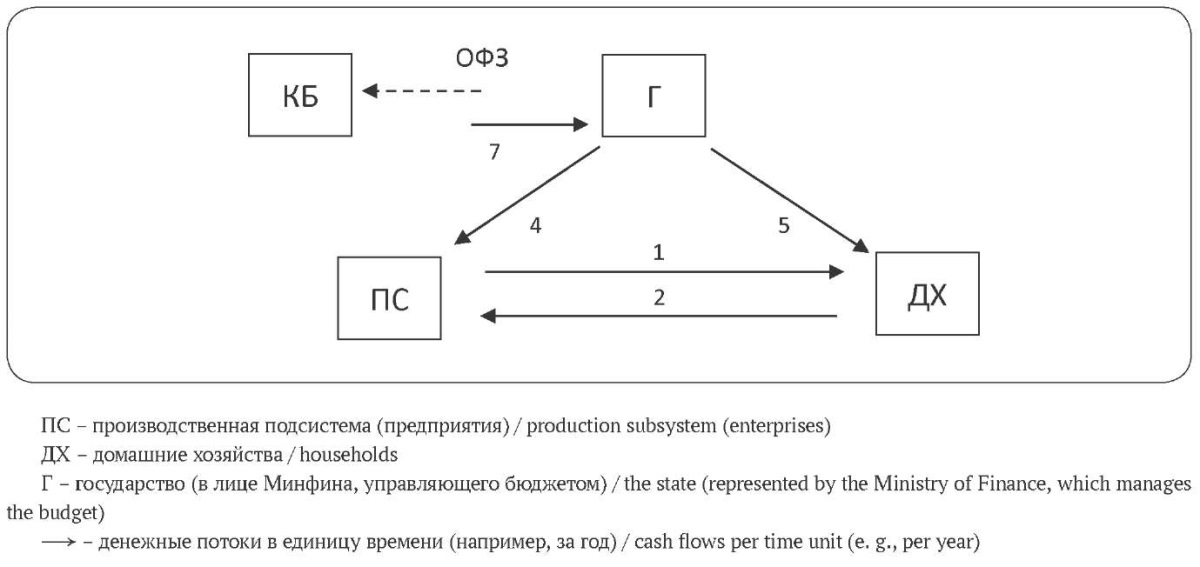

2. В настоящее время базовой схемой финансирования дефицитного бюджета является следующая: государство (Минфин) выпускает ценные бумаги (облигации федерального займа, ОФЗ) и продает их на фондовом рынке. Обеспечением ОФЗ являются будущие денежные доходы государства от будущих налогов.

Рассмотрим ситуацию единоразового выпуска ОФЗ на сумму m. Пусть выпуск ОФЗ произошел в начале года и эти ОФЗ купили коммерческие банки (далее – КБ)8. Тогда бюджетные потоки 4 и 5 в этом году увеличиваются на эту же сумму (рис. 5).

Рис. 5. Схема денежных потоков в начале года после продажи ОФЗ

Fig. 5. Cash flows at the beginning of the year after selling federal loan bonds

Дополнительные средства бюджета позволяют увеличить денежную массу, обращающуюся в экономике, на величину g·m, т. е. новая величина денежной массы равна M1 = k (M + g × m), где g ≤ 1. Соответственно, в конце года в бюджет в виде налоговых поступлений вернется сумма k × M1 = k (M + g × m), которая на величину k × g × m больше, чем поступало до выпуска ОФЗ. Но при этом у государства появился долг на сумму m.

А. Если ОФЗ срочные (с ежегодным погашением предыдущих выпусков), тогда государству придется в конце года вернуть коммерческим банкам денежные средства в размере m с учетом купонных выплат. Тогда на начало следующего финансового года бюджет будет располагать суммой, на величину m (1 – k × g) меньшей, чем год назад (в базовом году). Поэтому, если государство хочет вернуться к сбалансированному бюджету, оно должно урезать свои расходы по сравнению с базовым годом (до выпуска ОФЗ). Это приведет к уменьшению денежной массы в экономике, вследствие чего снизятся и налоговые поступления. Вследствие чего государство не сможет решать свои задачи. Для того чтобы во втором году сохранить уровень расходов первого года, государство будет вынуждено выпустить новые ОФЗ, причем в объеме, превышающем объем ОФЗ первого года. В третьем году ситуация повторится с нарастанием и т. д. Таким образом, образуется финансовая пирамида, когда государство, чтобы обеспечить бюджетную стабильность, будет вынуждено ежегодно наращивать выпуск ОФЗ.

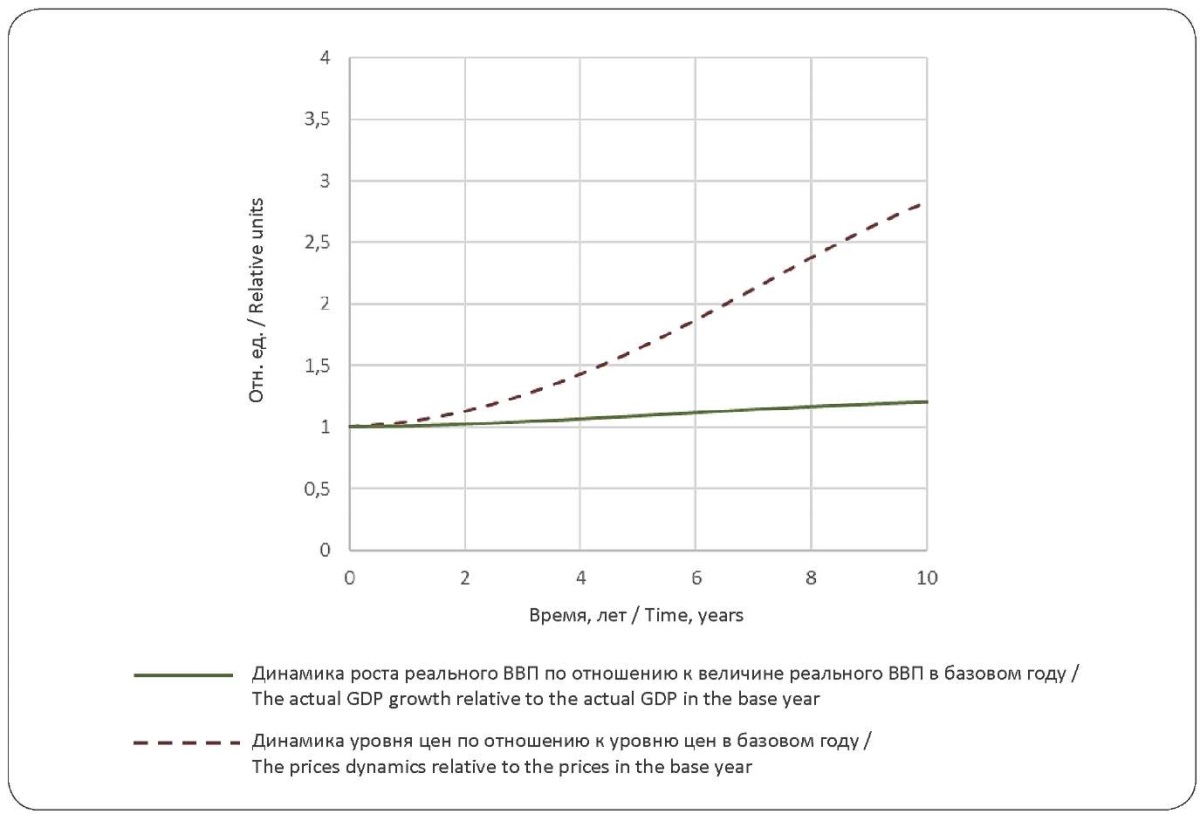

На рис. 6 представлены результаты моделирования описанной ситуации. По оси абсцисс отложено время в годах. По оси ординат отложено относительное увеличение по отношению к базовому году реального ВВП (величина Q в уравнении (4), сплошная линия) и уровня цен (величина Р в уравнении (4), штриховая линия). При проведении расчетов параметры моделируемой ситуации были приближены параметрам, характерным для экономики России в 2022 г.: коэффициент монетизации – 50 %; k = 0,2; дефицит бюджета = 2,5 % от ВВП (покрывается продажей ОФЗ); купонные выплаты = 8 %; соотношение между приростом Р и Q принято равным 5 (соответствует среднему значению для российской экономики в 2010–2020 гг., см. (Маевский и др., 2020)); g = 1.

Рис. 6. Результаты моделирования последствий финансирования дефицита федерального бюджета путем выпуска срочных ОФЗ

Fig. 6. Results of modeling the consequences of financing the federal budget deficit by issuing term federal loan bonds

Видно, что наблюдаются слабый рост реального ВВП и сильный рост инфляции.

Б. Если ОФЗ долгосрочные, то ситуация несколько изменится, но не принципиально. Пусть в пределе срок выкупа ОФЗ бесконечный, тогда выкупать ОФЗ в конце года не надо, но купонные выплаты делать нужно. При этом поступивших в первом году налоговых сборов в сумме k·(M + g·m) будет не хватать, чтобы при сбалансированном бюджете сохранить бюджетные расходы во втором году на уровне первого года. Поэтому придется снова выпускать ОФЗ в дополнение к уже выпущенным. На третий год ситуация повторится и т. д. В результате, как и в предыдущем случае, будет формироваться финансовая пирамида, но несколько другого вида: будут неограниченно (фактически в геометрической прогрессии) расти государственный долг и его обслуживание. При этом проценты по купонным выплатам придется с каждым выпуском ОФЗ увеличивать, поскольку возрастают финансовые риски. Такая ситуация в конечном счете может привести к дефолту.

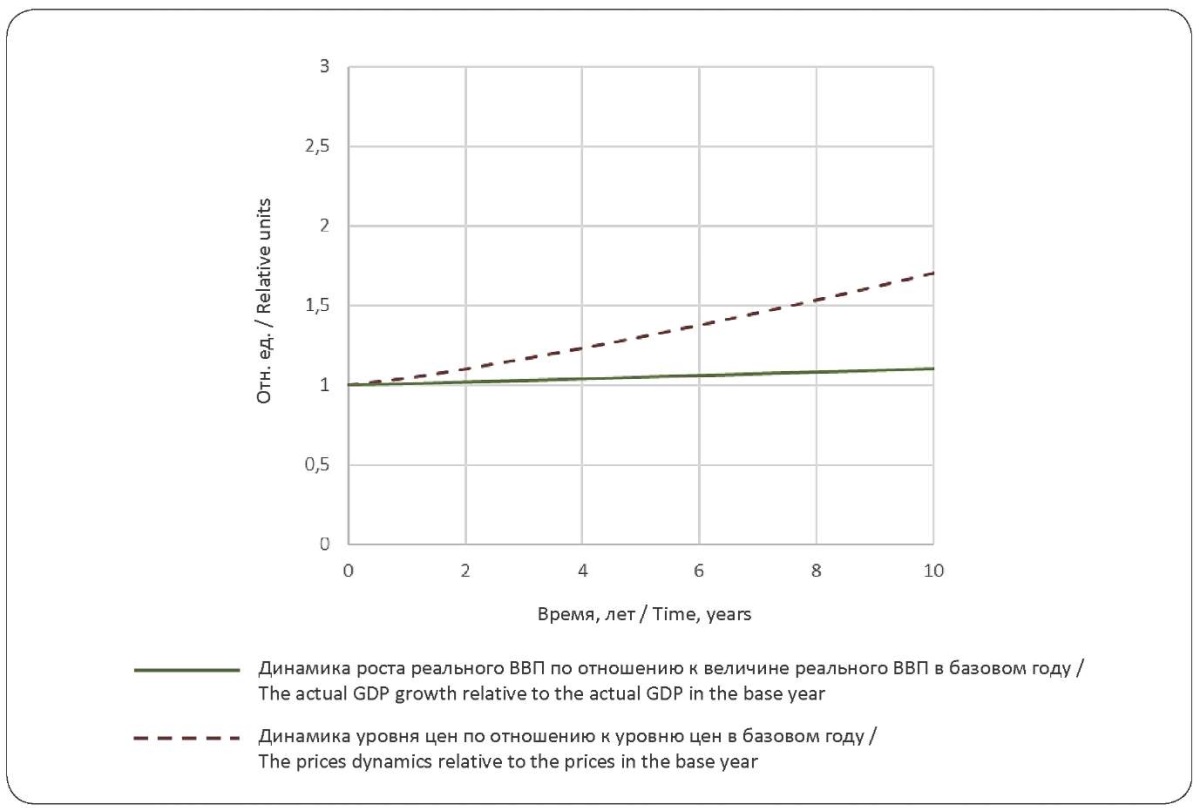

На рис. 7 представлены результаты модельного расчета описанной ситуации. По оси абсцисс отложено время в годах. По оси ординат отложено относительное увеличение по отношению к базовому году реального ВВП (величина Q в уравнении (4), сплошная линия) и уровня цен (величина Р в уравнении (4), штриховая линия). При проведении расчетов параметры модели были такими же, как и в расчетах, отображенных на рис. 6.

Рис. 7. Результаты моделирования последствий финансирования дефицита федерального бюджета путем выпуска долгосрочных ОФЗ

Fig. 7. Results of modeling the consequences of financing the federal budget deficit by issuing long-term federal loan bonds

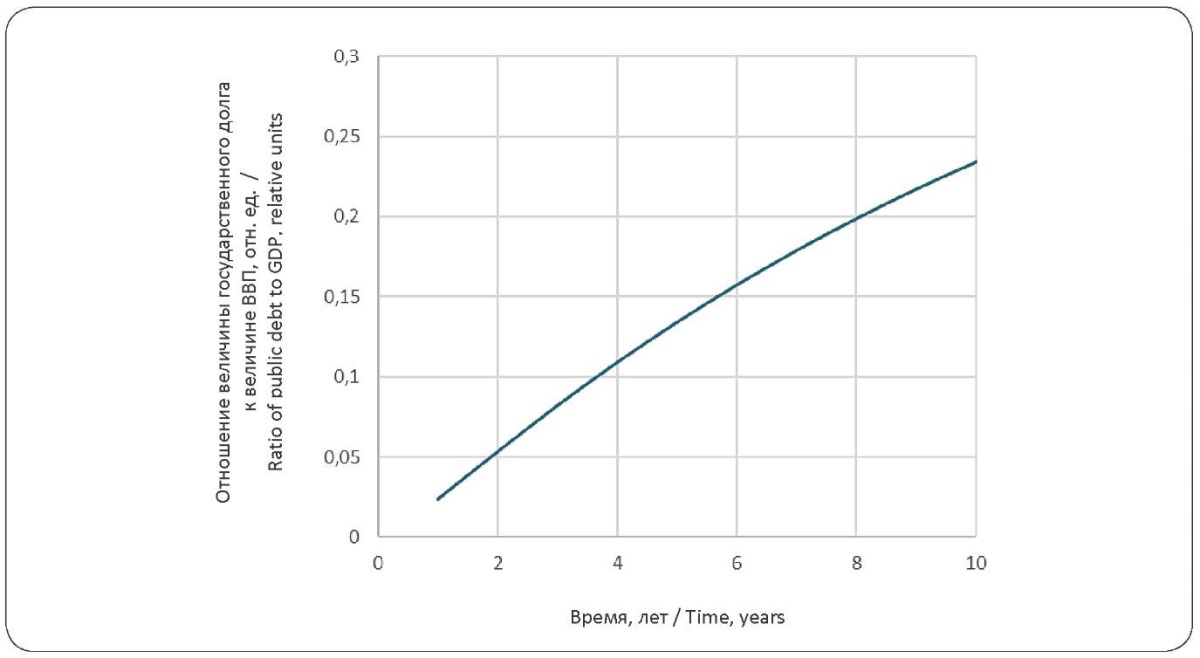

Видно, что в рассматриваемом случае инфляционное давление несколько ниже, но ниже и рост реального ВВП. При этом сильно растет государственный долг (рис. 8).

Рис. 8. Результаты моделирования динамики государственного долга, по отношению к величине ВВП (при проведении расчетов считалось, что в базовом году государственный долг отсутствовал)

Fig. 8. Results of modeling the dynamics of public debt in relation to GDP (assuming that there was no public debt in the base year)

Также необходимо отметить, что в случае дефицитного бюджета ЦБ в соответствии со своей политикой таргетирования инфляции будет повышать ключевую ставку, что больно ударит по бизнесу, зависящему от кредитов, приведет к банкротству большого количества предприятий и усугубит негативную ситуацию в экономике.

3. Выход из этой патовой ситуации возможен, если будет запущена двухконтурная валютно-финансовая система с использованием для ее функционирования специализированных финансовых инструментов – цифровых финансовых активов. Отличие заключается в том, что вместо ОФЗ, которые потом продаются КБ и с необходимостью сопровождаются купонными выплатами (тем большими, чем выше уровень инфляции), выпускаются ЦФА, под которые ЦБ эмитирует цифровые рубли, поступающие непосредственно в Минфин (описание функционирования двухконтурной национальной валютно-финансовой системы приведено в (Рябухин и др., 2024a; Рябухин, 2023; Рябухин и др., 2020; Рябухин и др., 2024b; Рябухин, 2022). Таким образом, преодолеваются ограничения, накладываемые ст. 22 Федерального закона № 86-ФЗ от 10.07.2002, и устраняется посредник в лице КБ, а следовательно, и необходимость купонных выплат по ОФЗ, что снижает давление на бюджет и устраняет механизм формирования финансовой пирамиды.

Важно, что обеспечением ЦФА являются не будущие денежные доходы бюджета (которые волатильны и подвержены инфляции, что создает финансовые риски и при существующей системе увеличивает процентные выплаты по купонам ОФЗ), а дуальные товары (далее – ДТ), которые не подвергаются инфляции, являясь аналогом золотого запаса (Рябухин и др., 2023). Стоимость ДТ в рублях постоянно возрастает в результате периодической рыночной переоценки, и при этом часть цифровых рублей от ЦФА государство тратит на производство новых ДТ, увеличивая свои залоговые возможности9.

Эмитированные цифровые рубли направляются государством целевым образом на решение необходимых государственных задач, при этом цифровой характер этих денежных средств гарантирует то, что они будут использованы строго по своему назначению. В конечном итоге эти цифровые рубли все-таки конвертируются в обычные рубли (например, в результате выплаты зарплат работникам предприятий ОПК, выполняющим госзаказ), однако инфляционное давление этих денег компенсируется тем, что часть рублевой массы уйдет из КБ в ЦБ в результате покупки коммерческими банками ЦФА, необходимых для ведения внешнеторговых операций. Вследствие этого необходимость ЦБ повышать ключевую ставку устраняется, что благоприятно влияет на развитие экономики и повышение реальных доходов народонаселения. Кроме того, снизится нагрузка на валютный рынок, что приведет к стабилизации курса рубля и удешевлению импорта.

На рис. 9 представлены результаты модельного расчета описанной ситуации. По оси абсцисс отложены годы. По оси ординат отложено относительное увеличение по отношению к базовому году реального ВВП (величина Q в уравнении (4), сплошная линия) и уровня цен (величина Р в уравнении (4), штриховая линия). При проведении расчетов параметры модели были такими же, как и в расчетах, отображенных на рис. 6, при условии, что купонные выплаты не производятся (поскольку ОФЗ заменены на ЦФА), а инфляционное давление от выпуска цифровых рублей в значительной степени компенсировано в результате покупки коммерческими банками ЦФА, необходимых для ведения внешнеторговых операций.

Рис. 9. Результаты моделирования финансирования дефицита федерального бюджета путем задействования инвестиционного резервного контура и выпуска ЦФА

Fig. 9. Results of modeling the financing of the federal budget deficit by using the investment reserve circuit and the DFA issue

Видно, что в рассматриваемом случае ситуация существенно лучше, чем та, которая отображена на рис. 6 и 7.

4. Необходимо отметить, что отраженная на рис. 9 практически полная компенсация инфляции при выпуске ЦФА является следствием упрощающего допущения, что эмитированные финансовые средства не попадают в потребительский контур. В реальных ситуациях имеют место перетоки денежных средств из инвестиционного контура в потребительский и обратно (Малков, Давыдова, 2019; Малков и др., 2023; Маевский и др., 2020; Маевский, Малков, 2013; Маевский и др., 2016). Для учета этих эффектов необходимы более детальные расчеты, которые возможны с использованием модели, изложенной в Приложении.

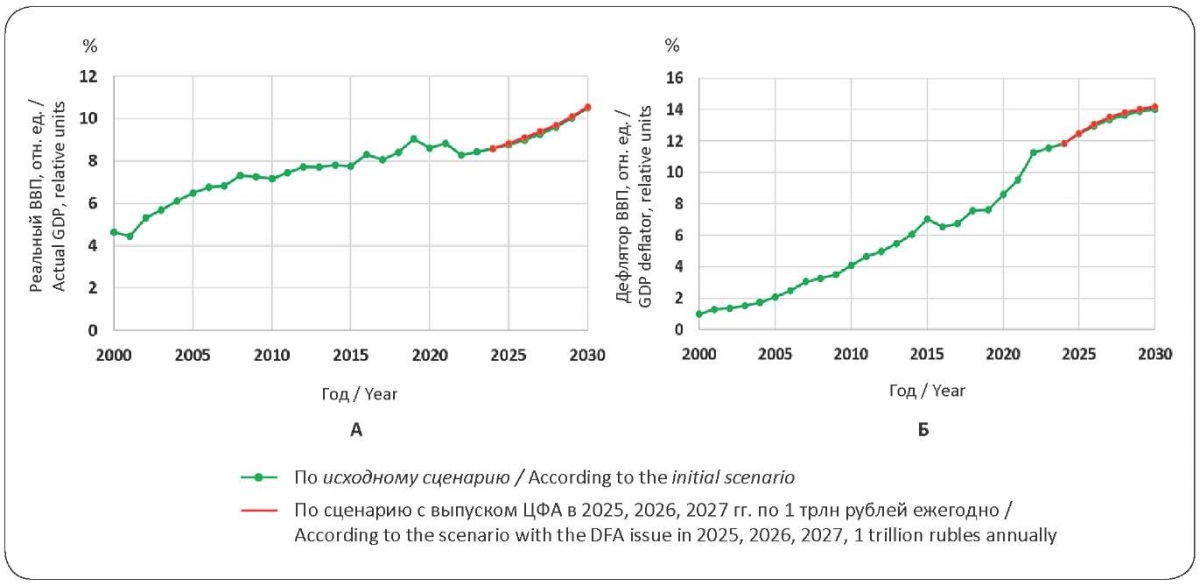

На рис. 10 приведены результаты расчетов по этой модели, отражающие ожидаемый эффект от выпуска ЦФА в 2025, 2026, 2027 гг. по 1 трлн рублей ежегодно (за базу взят сценарий, соответствующий прогнозу социально-экономического развития РФ на 2025–2027 гг. согласно информации Министерства экономического развития Российской Федерации10, рис. 1).

Рис. 10. Сравнение результатов расчета динамики реального ВВП (А) и дефлятора (Б) по исходному сценарию и по сценарию с выпуском ЦФА в 2025, 2026, 2027 гг. по 1 трлн рублей ежегодно

Fig. 10. Comparison of the dynamics of real GDP (A) and deflator (Б) according to the initial scenario and according to the scenario with the DFA issue in 2025, 2026, 2027, 1 trillion rubles annually

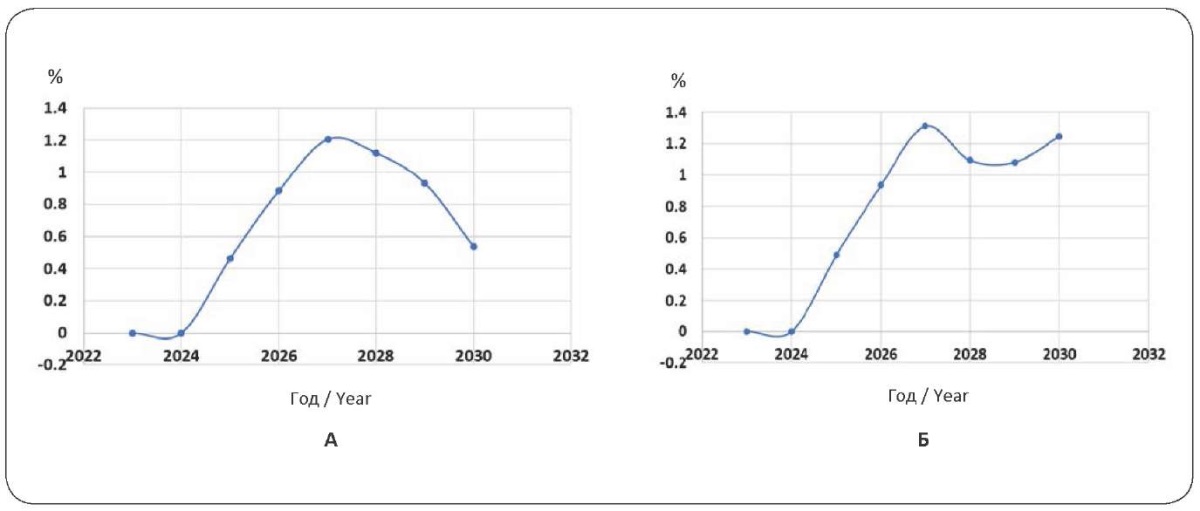

На рис. 11 более детально приведена разница между указанными сценариями.

Рис. 11. Динамика приращения величины реального ВВП (А) и дефлятора (Б) в процентах по отношению к исходному сценарию в случае выпуска ЦФА в 2025, 2026, 2027 годах по 1 трлн рублей ежегодно

Fig. 11. Dynamics of the increment of real GDP (A) and deflator (Б) as a percentage relative to the initial scenario in the case of DFA issuance in 2025, 2026, 2027, 1 trillion rubles annually

Считалось, что выпуск ЦФА целевым образом предназначается для инвестиций в производство, стимулируя выпуск продукции и при этом увеличивая денежную массу. Видно, что в результате указанного варианта выпуска ЦФА уровень реального ВВП вырастает в 2027 г. дополнительно на 1,2 %. При этом дефлятор тоже неизбежно увеличивается, но соотношение между ростом дефлятора и реального ВВП составляет лишь единицу. Такая величина данного соотношения характерна для развитых экономик мира (Маевский и др., 2020)11. (Справочно: для России это соотношение в последние 20 лет составляло величину 2,5 и выше, что характерно для слабых экономик сырьевого типа.)

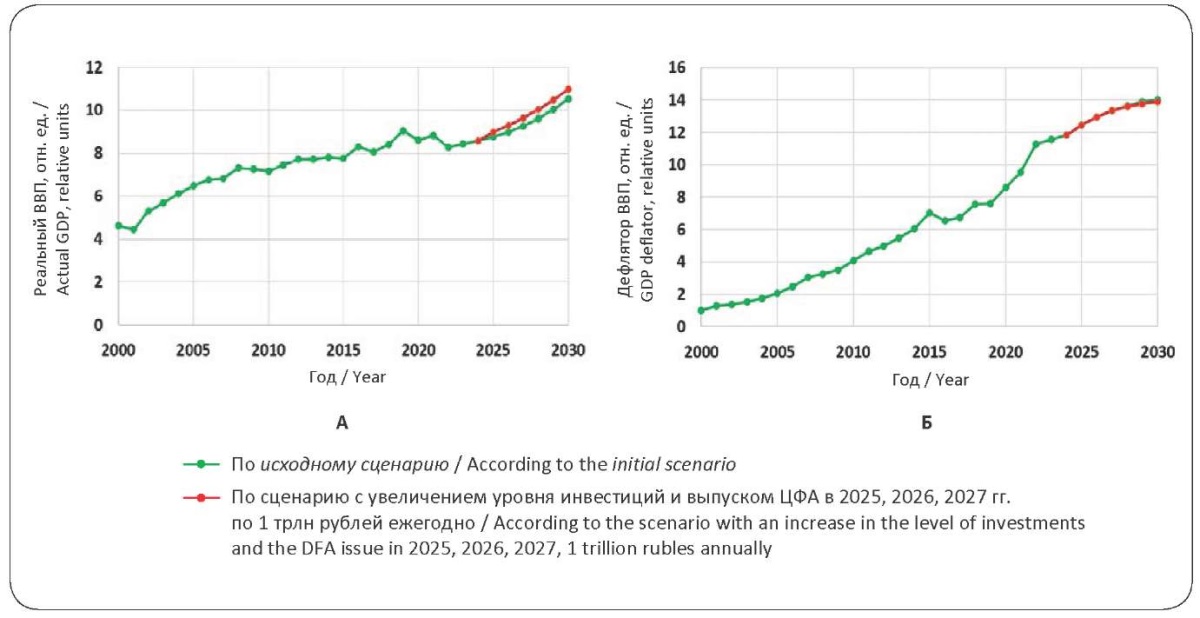

На рис. 12 приведены результаты сопоставления исходного сценария со сценарием, когда выпуск ЦФА в 2025, 2026, 2027 годах (по 1 трлн рублей ежегодно) сочетается с целенаправленным увеличением уровня инвестиций с характеристиками, отображенными на рис. 2.

Рис. 12. Сравнение результатов расчета динамики реального ВВП (А) и дефлятора (Б).

Fig. 12. Comparison of the dynamics of real GDP (A) and deflator (Б)

На рис. 13 более детально приведена разница между указанными сценариями.

Рис. 13. Динамика приращения величины реального ВВП (А) и дефлятора (Б) в процентах по отношению к исходному сценарию в случае увеличения уровня инвестиций и выпуска ЦФА в 2025, 2026, 2027 гг. по 1 трлн рублей ежегодно

Fig. 13. Dynamics of the increment of real GDP (A) and deflator (Б) as a percentage relative to the initial scenario in casse of an increase in the level of investments and the DFA issue in 2025, 2026, 2027, 1 trillion rubles annually

Сравнение рис. 11 и 13 показывает, что в рассматриваемом случае достигается существенно более быстрый рост реального ВВП без дополнительного давления на инфляцию (при этом соотношение между ростом дефлятора и реального ВВП приближается к характерному для развитых экономик мира).

Проведенный анализ показывает, что введение двухконтурной национальной валютно-финансовой системы позволит:

– в обход ограничений, накладываемых ст. 22 Федерального закона «О Центральном банке Российской Федерации (Банке России)», проводить денежную эмиссию и увеличивать денежную массу в интересах развития национальной экономики;

– эмиссию денежных средств целевым образом направлять в производственный сектор экономики (в инвестиционные проекты), что обеспечит высокие темпы роста при минимальной инфляции;

– обеспечить стабильность финансовой системы, поскольку ЦФА обеспечены дуальными товарами;

– решить проблемы, связанные с финансированием дефицита государственного бюджета.

Таким образом, как свидетельствуют результаты расчетов, использование двухконтурной национальной валютно-финансовой системы совместно с активной инвестиционной политикой существенно повышает эффективность российской экономики, насыщая ее деньгами для роста ВВП и одновременно снижая инфляционное давление растущей денежной массы, несмотря на санкционное давление стран Запада в условиях СВО.

Использовавшаяся при проведении расчетов математическая модель представляет собой систему дифференциальных уравнений, отображающих движение денежных потоков в национальной экономике в соответствии со схемой, приведенной на рис. П.1 (схема адаптирована к российской ситуации), и является агрегированным вариантом мезоэкономической модели, разработанной и развиваемой в Институте экономики РАН под руководством акад. В. И. Маевского (Маевский и др., 2020; Маевский, Малков, 2013; Маевский и др., 2016).

Рис. П.1. Обобщенная схема денежных потоков

Описание базовых процессов на валютной границе (соответственно, на валютной бирже):

– основной источник притока иностранной валюты (долларов) на валютную границу – валютная выручка экспортеров: экспортеры часть своей валютной выручки конвертируют в национальную валюту для проведения финансовых операций внутри страны и выплаты налогов;

– спрос на иностранную валюту на валютной бирже формируют импортеры (она нужна им для покупки импортных товаров за рубежом), а также фирмы и население, которые часть своих средств хотят хранить на валютных депозитах и в виде наличных долларов (евро). Кроме того, государство формирует денежные фонды, часть которых хранится на валютных счетах;

– в ходе торгов на валютной бирже на основе спроса и предложения на валюту13 формируется текущий валютный курс национальной валюты. Центральный банк с помощью различных инструментов (включая прямые валютные интервенции) контролирует ход торгов и влияет на формирование курса национальной валюты. Кроме того, Центральный банк проводит закупки долларов (евро) для пополнения золотовалютных резервов (ЗВР).

При проведении расчетов государство (Г) и домашние хозяйства (ДХ) были объединены в единый «общественный сектор» (ОС). Это было сделано с целью улучшения качества калибровки модели с использованием данных макроэкономической статистики.

В обобщенном виде денежные потоки, отраженные на рис. П.1, могут быть описаны следующими дифференциальными уравнениями.

Уравнение для динамики денежных средств производственного сектора MY(t):

(П.1)

(П.1)

Уравнение для динамики денежных средств общественного сектора MH(t):

(П.2)

(П.2)

Уравнение для динамики уровня цен p(t) (описывает установление цены на основе баланса спроса и предложения товаров и услуг на внутреннем рынке):

(П.3)

(П.3)

Уравнение для динамики курса доллара b(t) (описывает установление курса валюты на основе баланса спроса на доллары и их предложения на валютном рынке):

(П.4)

(П.4)

С учетом достаточно общих допущений модель (П.1) – (П.4) может быть записана в виде:

(П.5)

(П.5)

где (kHMH – ΔMbe) – поток денежных средств из ОС в ПС, включающий доходы от продажи товаров и услуг внутри страны, субсидии (в модели считается, что они пропорциональны денежным средствам ОС с учетом того, что часть средств ΔMbe сектор ОС расходует на покупку иностранной валюты); hFp – поток денежных средств из ПС в ОС, включающий выплаты домашним хозяйствам, налоги государству (в модели считается, что они пропорциональны номинальному ВВП Fp14); QEp'b – доходы от экспорта в национальной валюте (QE – физический объем экспорта, QEp' – стоимость экспорта в долларах, b – курс национальной валюты, т. е. сколько единиц национальной валюты отдают за один доллар); kYIMY – расходы на закупку производственного импорта: оборудования, технологий, комплектующих, сырья (в модели считается, что эти расходы пропорциональны средствам ПС); kНIMН – расходы на закупку импортной потребительской продукции (в модели считается, что они определяются потребительским денежным спросом и пропорциональны средствам ОС); ΔMY – другие денежные потоки (например, дополнительное субсидирование ПС за счет дефицита государственного бюджета);

(П.6)

(П.6)

где hFp – поток денежных средств из ПС в ОС, включающий доходы домашних хозяйств, налоги ПС (см. выше); kHMH – потребительские расходы ДХ (включая расходы на импорт15), государственные закупки, субсидии ПС (в модели считается, что эти расходы пропорциональны денежным средствам ОС); ΔMН – другие денежные потоки (например, дополнительное субсидирование ОС за счет дефицита государственного бюджета);

(П.7)

(П.7)

где числитель в скобках отражает денежный спрос на отечественную продукцию; знаменатель отражает предложение отечественной продукции (стоимостное выражение всей произведенной продукции за вычетом продукции инвестиционного назначения и продукции, произведенной на экспорт); αp – коэффициент, характеризующий скорость установления ценового равновесия на внутреннем рынке;

(П.8)

(П.8)

где числитель в скобках отражает денежный спрос на доллары (в него входит стоимость закупки импортной продукции, спрос на закупку валюты со стороны сектора ОС ΔMbe и валютные интервенции Центрального банка ΔMbс); знаменатель отражает предложение долларов (соответствует валютной выручке за экспортируемую продукцию); αb – коэффициент, характеризующий скорость установления равновесия на валютном рынке.

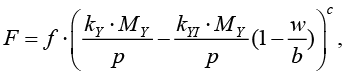

Используя результаты работы (Малков, Давыдова, 2019), выражение для производственной функции F можно представить в виде:

(П.9)

(П.9)

где kYMY – общие расходы на инвестиции (в модели считается, что они пропорциональны денежным средствам ПС); kYIMY – расходы на импортную инвестиционную продукцию (в модели считается, что они пропорциональны денежным средствам ПС); w – коэффициент эффективности импортной инвестиционной продукции; с – коэффициент, характеризующий убывающую/возрастающую отдачу от инвестиций; f – коэффициент пропорциональности.

Необходимо отметить, что модель (П.5) – (П.9) имеет базовый характер и предназначена для анализа общих закономерностей экономической динамики развивающихся стран.

1. Основано на расчетах данных ФТС как дельта 2021/2022. Федеральная таможенная служба. customs.gov.ru

2. FX рубль/доллар. https://quote.rbc.ru/ticker/59111?ysclid=lhcnmnj22f892644380

3. BOFIT Forecast for Russia 2023–2024: An unprecedented fog of uncertainty. https://www.bofit.fi/en/monitoring/forecasts-for-Russia-and-China/latest-forecast-for-russia/

4. Прогноз социально-экономического развития Российской Федерации на 2025 год и на плановый период 2026 и 2027 годов. (2024, 30 сентября). https://economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/prognoz_socialno_ekonomicheskogo_razvitiya_rf_na_2025_god_i_na_planovyy_period_2026_i_2027_godov.html

5. Это осуществлялось путем увеличения на 30 % коэффициента kY в уравнении (П.9) (см. Приложение).

6. Необходимо отметить, что увеличение темпов инфляции при увеличении темпов роста реального ВВП является закономерным. Оно связано со структурными особенностями экономики, при этом соотношение между темпами роста реального ВВП и уровнем инфляции в спокойные, не кризисные годы является примерно постоянной величиной и зависит от особенностей национальной экономики (более подробно об этом см. в работе Маевского и др. (2020). Так, за последние 20 лет это соотношение для России равнялось примерно 0,4, в то время как для экономически развитых стран оно равнялось примерно единице. Кстати в 2023 и 2024 гг. это соотношение в российской экономике, несмотря на СВО, повысилось до 0,52 и 0,48 соответственно, что лучше, чем среднее за предыдущие 20 лет.

7. Анализ этих вопросов см. в работе (Маевский и др., 2020).

8. В силу существующих правил (ст. 22 Федерального закона № 86-ФЗ от 10.07.2002) ЦБ не имеет права покупать ОФЗ.

9. При этом производство очередной порции ДТ производится предприятиями по госзаказу за цифровые рубли практически по себестоимости, а как залог в казначействе они будут учитываться уже по рыночной стоимости.

10. Прогноз социально-экономического развития Российской Федерации на 2025 год и на плановый период 2026 и 2027 годов. (2024, 30 сентября). https://economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/prognoz_socialno_ekonomicheskogo_razvitiya_rf_na_2025_god_i_na_planovyy_period_2026_i_2027_godov.html

11. Необходимо отметить, что в условиях экономического роста инфляция неизбежна, поскольку существует отрицательный временной лаг между созданием новых производств, увеличивающих предложение товаров, и увеличением платежеспособного спроса в результате выплат зарплат работникам, создающим эти производства (в период, когда новые товары еще не начали выпускаться). Более подробно об этом см. (Маевский и др., 2020; Маевский, Малков, 2013; Маевский и др., 2016).

12. Описание модели проводится в соответствии с работой (Малков, Давыдова, 2019).

13. Кроме перечисленных выше фундаментальных экономических процессов на спрос и предложение валюты влияют также валютные спекулянты, которые косвенно учитываются в модели.

14. Выражение для производственной функции F приведено ниже.

15. В модели считается, что импортная потребительская продукция закупается за рубежом производственным сектором, который уже затем продает ее отечественным потребителям на внутреннем рынке.

1. Малков, С. Ю., Давыдова, О. И., Штуро, В. Р. (2024). Россия в условиях экономических санкций: моделирование и прогноз. Информационные войны, 2, 49–56.

2. Рябухин, С. Н., Минченков, М. А., Водянова, В. В., Заплетин, М. П., Журавлев, П. В. (2024a). Современные финансовые инструменты, обращаемые в национальных экономиках. Российский экономический журнал, 2, 46–71.

3. Рябухин, С. Н. (2023). Новые финансовые инструменты и технологии, позволяющие осуществить асимметричный ответ на вызовы и угрозы российской экономике со стороны коллективного Запада. Научные труды Вольного экономического общества России, 3(241), 396–400. https://doi.org/10.38197/2072-2060-2023-241-3-396-400

4. Рябухин, С. Н., Минченков, М. А., Водянова, В. В., Заплетин, М. П. (2020). Двухконтурная валютно-финансовая система как инструмент развития национальной экономики Российской Федерации и обеспечения ее суверенитета. Научные труды Вольного экономического общества России, 5(225), 182–200. https://doi.org/10.38197/2072-2060-2020-225-5-182-200

5. Рябухин, С. Н., Минченков, М. А., Кокорев, И. А., Мелетиди, К. Л., Люкшин, А. М. (2024b). Цифровые финансовые активы как инструмент международных расчетов. Мир новой экономики, 18(2), 59–68. https://doi.org/10.26794/2220-6469-2024-18-2-59-68

6. Рябухин, С. Н. (2022). Новые финансовые инструменты и технологии в условиях глобальных трансформаций. Научные труды Вольного экономического общества России, 3(235), 105–108. https://doi.org/10.38197/2072-2060-2022-235-3-105-108

7. Малков, С. Ю., Давыдова, О. И. (2019). Математическая модель для анализа взаимосвязи денежного обращения и экономического роста в развивающихся странах. Актуальные проблемы экономики и права, 13(1), 981–992. https://doi.org/10.21202/1993-047X.13.2019.1.981-992

8. Малков, С. Ю., Старков, Н. И., Давыдова, О. И. (2023). Социально-экономические проекции оборонных расходов: Развитие vs безопасность. Москва: ЛЕНАНД.

9. Маевский, В. И., Малков, С. Ю., Рубинштейн, А. А., Красильникова, Е. В. (2020). Теория воспроизводства капитала и не-нейтральность денег. Москва; Санкт-Петербург: Нестор-История.

10. Маевский, В. И., Малков, С. Ю. (2013). Новый взгляд на теорию воспроизводства. Москва: ИНФРА-М.

11. Маевский, В. И., Малков, С. Ю., Рубинштейн, А. А. (2016). Новая теория воспроизводства капитала: развитие и практическое применение. Москва; Санкт-Петербург: Нестор-История.

12. Рябухин, С. Н., Минченков, М. А., Водянова, В. В. [и др.]. (2023). Дуальные товары. Москва: Научная библиотека.

Малков Сергей Юрьевич, доктор технических наук, профессор

Web of Science Researcher ID: http://www.researcherid.com/rid/U-3066-2018

г. Москва

Давыдова Ольга Игоревна, аналитик-программист

Web of Science Researcher ID: http://www.researcherid.com/rid/Q-2740-2018

г. Королев

Малков С.Ю., Давыдова О.И. Двухконтурная национальная валютно-финансовая система как инструмент для преодоления санкционных проблем: моделирование и прогноз. Russian Journal of Economics and Law. 2025;19(1):37-56. https://doi.org/10.21202/2782-2923.2025.1.37-56

Malkov S.Yu., Davydova O.I. Two-circuit national monetary and financial system as a tool for overcoming sanctions problems: modeling and forecasting. Russian Journal of Economics and Law. 2025;19(1):37-56. (In Russ.) https://doi.org/10.21202/2782-2923.2025.1.37-56

420111, Российская Федерация, Республика Татарстан, г. Казань, ул. Московская, д. 42.

E-mail: RusJEL@ieml.ru