Содержание

Перейти к:

https://doi.org/10.21202/2782-2923.2024.2.422-452

Перейти к:

Цель: определение текущего состояния рынка цифровых финансовых активов и перспектив его развития.

Методы: в работе использованы сравнительно-логические методы, анализ, синтез, сравнительный анализ в части сопоставления теоретической стороны рынка ЦФА и практического использования данной технологии; SWOTанализ, метод экспертных оценок.

Результаты: в эпоху цифровизации многих экономических процессов одним из ключевых трендов финансовых рынков становится токенизация активов. В то же время отмечается отсутствие качественной институциональной системы управления цифровыми финансовыми активами. Авторами определены тенденции развития рынка ЦФА, проведен анализ текущего состояния рынка, исследованы опубликованные работы ученых, на основе которых подготовлен краткий обзор литературы, составлен SWOT-анализ рынка ЦФА, определены преимущества, потенциал и угрозы развития рынка в РФ. В работе обозначены тенденции развития рынка ЦФА с учетом существующих рисков, что актуально для инвесторов при планировании инвестиций и выборе ЦФА как объекта инвестиций, диверсификации инвестиционного портфеля.

Научная новизна: проведен нарративный анализ развития рынка цифровых финансовых активов. Проведен сравнительный анализ цифровых финансовых активов и традиционных финансовых инструментов. Определены основные регуляторные решения инфраструктурных проблем, которые требуются для развития цифровых финансовых активов. Представленный SWOT-анализ послужил основой для формирования авторского взгляда на страновое развитие ЦФА-технологий, что актуально для исследователей регуляторных аспектов, системной унификации и гармонизации нормативно-правовой базы и социально-экономических отношений.

Практическая значимость: в ходе исследования был проведен анализ объема эмиссий ЦФА, определены наиболее встречаемые при выпусках виды ЦФА. Эмитенты ЦФА, операторы, как организаторы выпусков ЦФА, и инвесторы могут использовать результаты данного исследования для принятия решений в деятельности с использованием цифровых активов.

Станкевич В.С., Власов А.В. Обзор цифровых активов. Тенденции развития цифровых финансовых активов в РФ и прогноз развития. Russian Journal of Economics and Law. 2024;18(2):422-452. https://doi.org/10.21202/2782-2923.2024.2.422-452

Stankevich V.S., Vlasov A.V. Review of digital assets. Trends in the development of Digital Financial Assets in the Russian Federation and forecast. Russian Journal of Economics and Law. 2024;18(2):422-452. (In Russ.) https://doi.org/10.21202/2782-2923.2024.2.422-452

Цифровая трансформация финансового рынка за последние несколько десятилетий существенно изменила ландшафт и механизмы функционирования финансовой системы. Внедрение цифровых технологий и инноваций позволило повысить эффективность операционных процессов и доступность финансовых услуг. Торговля на финансовом рынке была автоматизирована до уровня отдельно решаемой задачи, что привело к появлению мозаики сложных систем (Domingo & Mathew, 2021). То есть автоматизация выполнялась для удовлетворения конкретных потребностей, но при синхронизации отдельных частей возникало увеличение общей сложности и, как следствие, стоимости бюджетов информационных систем. Параллельно усложнялось финансовое законодательство, так как добавлялись новые требования к организации процессов и обслуживанию торговых отношений. С развитием технологии распределенного реестра (DLT-технологий), появлением цифровых финансовых активов (далее – ЦФА)1 и с соответствующими новациями в законодательстве появились возможности для новой волны трансформации финансового рынка.

Развитию DLT-технологий и их применению на финансовых рынках посвящены исследования как зарубежных, так и отечественных исследователей, которые можно разделить на две группы: 1) исследования цифровых валют, например, в Китае (Allen et al., 2022), в РФ (Андрюшин, 2021; Кочергин, 2022), в Индии (Sandhu et al., 2023); 2) исследование цифровых активов (далее – ЦА), например, применение ЦА на финансовых рынках2, на рынке недвижимости (Smith et al., 2019), изучение взаимосвязей с финансовой стабильностью (Jiménez et al., 2023; Bas et al., 2024). В настоящем обзоре мы акцентируем внимание на развитии рынка цифровых финансовых активов, на обзорном анализе текущих тенденций и возможности трансформационной гармонизации в финансовой системе РФ.

Один из универсальных способов трансформации финансового рынка в сфере инвестиций на следующем этапе после развития Интернета и мобильных технологий, онлайн-платформ для торговли ценными бумагами, валютой и другими финансовыми инновациями – это процесс организации выпуска (эмиссии) ЦФА. Данный процесс называется токенизацией активов, иногда его называют еще цифровизацией прав, что неразрывно связано с использованием сквозной технологии распределенного реестра (DLT) и блокчейн. Токенизация активов применима для различного вида активов, начиная от классических ценных бумаг (акции, векселя, облигации, депозитарные сертификаты и др.), заканчивая правами требования на денежные обязательства (права на регулярные платежи по ипотеке, права на квадратные метры в строящемся здании, интеллектуальные права на объекты искусства и пр.). При токенизации возможен выпуск различного количества активов, использование дробления базового актива (на части), что позволяет управлять минимальным размером привлечения инвестиций от участников рынка. В своих работах «Токенизация активов и ее влияние на финансовые рынки» и «Международный опыт регулирования токенизации активов»3 А. Федотов раскрывает преимущества токенизации, например, уменьшение количества посредников в операциях купли/продажи ценных бумаг и автоматизации имеющихся функций клиринга, ведения реестра и хранения ценных бумаг с использованием смарт-контрактов, снижение издержек по обслуживанию финансовой инфраструктуры. В исследовании Domingo & Mathew (2021) высказывается мнение о том, что все активы будут токенизированы, что это позволяет устранить ограничения в выпуске активов (использования финансовых инноваций) и передаче прав собственности, а также преодолеть барьеры доступа к рынкам капитала (институциональных инвесторов). Токенизация позволяет изменить процессы организации совместного владения активами в случае, когда цифровые токены удостоверяют право на частичное владение недвижимостью с помощью дробления права на части (Wang et al., 2021; Kreppmeier et al., 2023). После бума первичного предложения монет (ICO) в 2017–2018 гг. (Абреков, Власов, 2022; Власов, Абреков, 2018) концепция токенизации активов, в том числе физических, получила распространение4.

На российском финансовом рынке РФ операторы информационных систем осуществляют деятельность по организации выпуска (эмиссии) ЦФА: за период ноябрь 2022 – ноябрь 2023 г. более 200 проектов выпустили ЦФА, общий объем выпуска составил более 50 млрд рублей. Рынок ЦФА имеет потенциал для дальнейшего развития, а также существуют возможности по масштабированию механизма токенизации в рамках существующей финансовой инфраструктуры. Тем не менее необходимо выделить перспективные направления гармонизации рынка ЦФА:

1. Совершенствование законодательства в отношении регулирования рынка ЦФА.

2. Реализация различных бизнес-моделей выпуска ЦФА и видов токенизации (на текущий момент преобладают выпуски, удостоверяющие права денежного требования).

3. Оптимизация классических моделей привлечения средств и инструментов с использованием ЦФА.

4. Создание экосистемы и интеграционных механизмов, в том числе для согласования и развития финансовых отношений между различными участниками рынка.

5. Совершенствование операционных бизнес-моделей деятельности операторов.

6. Оценка эффективности использования токенизации для разных финансовых инструментов для участников операторов выпуска, эмитентов ЦФА и инвесторов.

7. Распределение функций операторов информационных систем и операторов обмена ЦФА, а также корректное выстраивание их взаимодействия для дальнейшего масштабирования рынка.

8. Интеграция платформ (информационных систем) с национальной цифровой валютой центрального банка, а также совместное построение инновационных продуктов; а также интеграция платформ (информационных систем) с трансграничными платформами и цифровыми валютами центральных банков других стран.

Академический интерес в вопросах изучения ЦФА продиктован, в частности, тем, что рынок находится на начальной стадии развития; вопросы, которые касаются информационных технологий, экономики и юриспруденции, остаются до сих пор актуальными и дискуссионными. При этом активная деятельность участников рынка ЦФА может помочь гармонизировать социально-экономические отношения и развитие локального рынка ЦФА, будет учитывать интересы различных экономических агентов, включая институциональных и частных инвесторов.

Актуальность отчасти обусловлена популяризацией информационных технологий, масштабной цифровизацией услуг, однозначной доступностью Интернета для жителей городов и блокчейн- и крипторешений для инициативных молодых предпринимателей. Ряд стран проводит целенаправленную политику по расширению доступа населения к цифровым финансовым услугам как на национальном, так и на международном уровне (Белозеров и др., 2020). К такой стране относится и Россия, которая очень активно вовлекает население в использование цифровых сервисов, и ведущим ориентиром по темпам распространения сервисов является Москва.

Использование технологий распределенного реестра позволяет трансформировать и реорганизовать операционные процессы. Применение технологий приводит к повышению экономической эффективности процессов за счет снижения количества посредников и сокращению времени на получение подтвержденной транзакции в торговых операциях, к снижению издержек хранения информации; к уменьшению пороговых требований доступа к рынку ЦФА, например, для эмитентов и инвесторов; к упрощению процедур размещения токенизированных активов; к привлечению «дополнительной» рыночной ликвидности; к автоматизации процессов и функциональности продуктов с использованием смарт-контрактов.

Целью настоящей работы является проведение нарративного обзора развития рынка ЦФА: 1) рассмотреть этапы развития законодательства в области ЦА; 2) сопоставить и сравнить цифровые и утилитарные права, удостоверяющие ЦФА, с классическими инструментами финансового рынка; 3) описать текущее состояние рынка и перспективы его развития, в частности провести анализ эмиссий, инструментов, которые могут быть выпущены на основе цифровых финансовых активов, описать существующие преимущества использования ЦФА; 4) провести SWOT-анализ рынка ЦФА с целью рассмотрения потенциала и существующих угроз на этапе его становления.

Введение понятий цифровых и утилитарных прав является новым для российского законодательства. В процессах нормотворчества цифровых активов в Российской Федерации необходимо выделить:

1. Появление нормативного определения «цифровых прав»5.

2. Вступление в силу Закона о краудфандинге6.

3. Введение в действие законов и соответствующих изменений в различные нормативные акты в отношении регулирования деятельности ЦФА7, 8.

В 2019 г. были внесены изменения в Гражданский кодекс РФ и введено нормативное определение цифровых прав: «это обязательственные и иные права, содержание и условия осуществления которых определяются в соответствии с правилами информационной системы, отвечающей установленным законом признакам»9.

Осуществление, распоряжение, в том числе передача, залог, обременение цифрового права другими способами или ограничение распоряжения цифровым правом возможны только в информационной системе без обращения к третьему лицу. Таким образом, основой для закрепления цифровых прав становится информационная система, для которой должны быть разработаны правила и подходы (главное, сопоставимые алгоритмы и логика функционирования системы), по которым распределяются, учитываются и передаются цифровые права (Василевская, 2019).

С начала 2020 г. начал действовать Закон о краудфандинге10, в котором были определены три способа инвестирования для физических или юридических лиц:

– предоставление займов;

– приобретение эмиссионных ценных бумаг;

– приобретение утилитарных цифровых прав (Городов, 2020).

Утилитарные цифровые права, выпущенные на инвестиционной платформе, включают следующие права требования:

– о передаче вещи;

– о передаче исключительных прав на результаты интеллектуальной деятельности и (или) прав использования результатов интеллектуальной деятельности;

– о выполнении работ и (или) оказании услуг.

Таким образом, законодательство расширяет и вводит возможность передавать права на материальные вещи, интеллектуальную собственность и услуги с помощью токенизации и использования информационной системы (оператора информационной системы или оператора обмена ЦФА. – Прим. В. С., А. В.), что открывает массу возможностей по развитию социально-экономических и гражданско-правовых отношений, организации учета и передачи соответствующих прав в цифровой форме. Возможность использования цифровых прав одновременно преобразовывает сектор краудфандинга (периодически экспертами используется термин «краудфандинг» (от англ. crowdfunding) для обозначения выпуска (эмиссии) цифровых токенов для определенного проекта; в том числе процедура ICO и в РФ процедура выпуска ЦФА могут быть классифицированы как краудфандинг (Власов, Абреков, 2018)). Целями использования выпуска цифровых финансовых активов могут быть улучшение структуры ликвидности инвестиций, в том числе первоначальных инвестиций в проект, снижение минимальных требований для инвесторов и предоставление открытой (публичной) и безопасной среды для привлечения инвестиций (Roth et al., 2019). Привлечение с помощью инструмента краудфандинга потенциально имеет перспективы активного развития (Farag & Johan, 2021).

На третьем этапе развития законодательства в 2021 г. вступил в силу Закон о ЦФА11. Принципиальным его отличием от Закона о краудфандинге является возможность выпускать аналоги любых имеющихся финансовых инструментов и привлекать капитал наподобие инструментов финансового рынка. Закон описывает, как работать с ЦФА, выпускать и учитывать их в информационной системе, какие требования предъявляются к операторам, которых наделили правами первичного выпуска ЦФА (подробнее смотри (Агеев, Власов, 2022)).

В соответствии с данным законом ЦФА включают следующие цифровые права12:

– денежные требования;

– возможность осуществления прав по эмиссионным ценным бумагам;

– право участия в капитале непубличного акционерного общества;

– право требовать передачи эмиссионных ценных бумаг.

Далее, следуя хронологии событий, в 2022 г. был разработан Федеральный закон 5, который направлен на регулирование отношений с использованием цифровых активов. Принятые изменения и нововведения направлены на введение требований для осуществления деятельности на рынке ЦФА6 (при этом регулирование криптовалют данные изменения не затрагивают). Основные нововведения заключались в следующем. Были внесены:

1) изменения в Федеральный закон № 39-ФЗ «О рынке ценных бумаг», который обязывал депозитарий произвести идентификацию каждого владельца облигаций (требований), обеспечиваемых ценными бумагами, до передачи ценных бумаг в обеспечение. Данные изменения позволили оптимизировать процесс: обременение ценных бумаг залогом в учетной системе производится в пользу всех обладателей ЦФА конкретного выпуска, при этом идентификация каждого приобретателя не требуется6. Так как оператор информационной системы проводит идентификацию, информация о которой находится в реестре ЦФА;

2) изменения в Федеральный закон № 161-ФЗ «О национальной платежной системе», позволяющие операторам информационной системы и операторам обмена, операторам инвестиционных платформ, не являющихся кредитными организациями, открывать номинальные счета в банках и полноценно работать с ними, осуществлять операции в пользу бенефициарных лиц;

3) изменения в Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», касающиеся сумм проведения проверок ПОД/ФТ, обновления списка лиц, которые должны осуществлять проверки ПОД/ФТ, к ним были добавлены операторы информационной системы, операторы обмена и операторы инвестиционных платформ. Помимо этого, были внесены изменения в Закон о ЦФА и Закон о краудфандинге. Таким образом, на законодательном уровне была создана база, регулирующая рынок цифровых прав.

Цифровые права могут быть использованы в широком перечне социально-экономических отношений, начиная от гражданско-правовых сделок, таких как купля-продажа корпоративных активов или организация и контроль логистики, цепочки поставок (Harish et al., 2023), и заканчивая структурированными инвестиционными сделками, например, сделками с обеспечением и соблюдением договорных ковенант или контроля маржинального обеспечения.

Рассмотрим некоторые примеры, связанные с инфраструктурами биржевого и внебиржевого финансового рынка. Для комплексного развития инфраструктуры финансового рынка необходима его периодическая модернизация (Мандрон и др., 2018; Новиков, Новикова, 2020; Сорочкин, 2021), равно как инфраструктура финансового рынка может быть подвержена системным рискам, включая рыночные риски сохранения множества действующих посредников на определенном этапе своего развития (Li & Perez-Saiz, 2018). Организация торгов требует участия ряда посредников, таких как, например, дилеры, брокеры, клиринговые компании, депозитарии, каждый из которых выполняет свои функции. Обычно эти функции выполняют крупные организации, используя администрирование собственных и (или) аутсорсинг информационных систем и финансовых сервисов, операционную деятельность сотрудников, сопровождающих финансовую деятельность отделов, что оказывает влияние на (себе)стоимость оказываемых услуг посредников, а также влияет на размер комиссии для клиентов13. Токенизация предполагает, что все компоненты существующей торговой инфраструктуры, находящиеся в ведении различных организаций, и соответствующие процессы, включающие деятельности депозитария (процесс учета активов), биржи (процесс торговли/обмена активами), расчетного центра (процесс организации платежей) и программное обеспечение/приложение (процессы клиентского обслуживания), могут будут реорганизованы на основе принципа децентрализации с помощью блокчейн-технологий. Это позволит более эффективно распределить функции и процессы хранения, передачи и процессинга трансакций между участвующими сторонами (акторами) в распределенной сети. Переход на цифровую форму взаимодействия увеличит скорость, безопасность, добавит сетевой эффект и удобство проведения операций, изменит иерархию посредников и уменьшит их количество, упростит организацию процессов проверки корректности транзакций, вносимых в реестр сети (Андрюшин, 2018).

Инфраструктура биржевого рынка является четко определенной и единой для всех участников, что нельзя сказать о внебиржевом рынке. Инфраструктура внебиржевого рынка менее однородна и определенна. Например, для организации торгов на внебиржевом рынке между юридическими лицами дилеры самостоятельно создают всю необходимую инфраструктуру для решения задач контроля маржинального обеспечения, контроля ковенант, а также проведения платежей (Bewaji, 2024). Более того, компаниям необходимо самостоятельно выполнять анализ и мониторинг надежности контрагента или третьей стороны по договору, устанавливать и контролировать двухсторонние кредитные лимиты (Patel et al., 2022). Внедрение токенизированного подхода с использованием цифровых прав на внебиржевом рынке позволит осуществлять автоматическое отслеживание (проверку) имеющегося баланса при контроле маржинального обеспечения (возможно, с использованием смарт-контрактов. – Прим. В. С., А. В.), автоматическое проведение платежей при достижении тех или иных условий при контроле соблюдения условий контракта14.

Помимо прочего, цифровые и утилитарные права могут использоваться в организации одноуровневой кредитной системы для проведения банковских операций с учетом факторов риска и затрат, возможности доступа к базам данных государственных органов. Подробное исследование с построением одноуровневой (децентрализованной) модели кредитной системы на основе блокчейн-технологии с выделением отдельных участников и уровней их взаимодействия, описанием структуры системы приводится Кудряшовой с соавторами (2021)15.

Рассмотрим виды цифровых прав, которые могут быть использованы для привлечения финансирования. Для этого рассмотрим существующие взаимосвязи, некоторые параллели между классическими инструментами финансового рынка и цифровыми правами:

1. Цифровые права, удостоверяющие денежные требования, когда обязательством эмитента является выплата денежных средств при наступлении заданных (определенных) условий. Обязательства могут быть сконфигурированы, исходя из следующих положений:

1) денежные требования могут являться аналогом денежных требований по облигациям16, т. е. приобретателю токена будут выплачиваться денежные средства по заранее оговоренной ставке на протяжении заданного периода времени с финальной датой погашения всех обязательств;

2) денежные требования могут быть привязаны к стоимости какого-либо базового актива (товарного, валютного, фондового и др.). Таким образом, обязательства по цифровому токену будут выплачиваться в зависимости от изменения стоимости базового актива17;

3) стоимость цифрового токена может зависеть от ряда условий (по аналогу опциона или бивалютного депозита): к примеру, когда цена на валютном рынке одного из активов достигает заданного уровня, а акция не достигает своих значений, выплачивается денежное вознаграждение;

4) денежные требования могут быть оформлены по аналогии с векселем. Наиболее удобной и универсальной формой денежных требований, в которой данные требования могут передаваться от одного лица к другому, является вексель. Вексель – по своей природе простой и универсальный инструмент для расчетов, имеющий длительную историю с момента своего появления, по расчетам векселями наработана огромная правоприменительная практика (Агеев, Власов, 2020). На вексель, как правило, не начисляются процентные ставки, он может быть предъявлен к возмещению в любое или конкретное время для получения денежных средств по нему. Данный инструмент может быть полезен, в частности, с позиции упрощения платежей между участниками отношений18.

Приведенные выше примеры не являются исчерпывающими. Одним из преимуществ использования токенизации (или токеномики) являются возможности разработки смарт-контрактов, с помощью программируемой логики которых могут исполняться транзакции в автоматическом режиме, т. е. производиться выплаты денежных требований при достижении конкретных условий. Например, возможна реализация комбинированных цен (индексов) на товарных, валютных и фондовых рынках, учитывающая изменение цен, условий спроса и предложения, что также может быть упаковано в форме ЦФА-инструмента.

2. Цифровые права, удостоверяющие права по эмиссионным ценным бумагам. В данном случае цифровой токен удостоверяет права на конкретные эмиссионные бумаги (облигации или акции), на получаемый доход от них19.

На первый взгляд может показаться, что данный вид прав аналогичен первому (денежным требованиям). Разница заключается в том, что в первом варианте цифровой токен является самостоятельным инструментом и денежные требования выплачивает его эмитент. Во втором варианте эмитент цифрового токена получает денежные средства (доход держателя) от эмитента ценной бумаги и далее перенаправляет его владельцу (держателю) цифрового токена. Таким образом, использование цифрового токена может оптимизировать функционирование инфраструктуры фондового рынка – производить оборот (операции) не с ценной бумагой на фондовом рынке, а обрабатывать транзакции с использованием цифрового токена, выпущенного в распределенном реестре.

3. Цифровые права, удостоверяющие участие в капитале непубличного акционерного общества. В данном случае осуществляется эмиссия акций непубличного акционерного общества в виде цифровых токенов, которые будут аналогом акций. Выпуск таких токенов-акций должен соответствовать Федеральному закону № 39 «О рынке ценных бумаг»20 и производиться через оператора информационной системы. В случае если выпуск акций первоначально был выполнен без эмиссии цифровых токенов, то выпуск цифровых токенов невозможен. Также выпуск цифровых токенов не может быть сконвертирован в акции (выпуск акций).

4. Цифровые права, удостоверяющие право требования по эмиссионным ценным бумагам. Цифровой токен позволяет получить ценные бумаги при достижении условий, описанных в решении на выпуск. В данном случае это такая разновидность цифровых токенов, когда используется инфраструктура распределенного реестра вместо (существующей) классической инфраструктуры финансового рынка.

5. Утилитарные цифровые права, удостоверяющие право требовать: а) передачи вещи (вещей); б) передачи исключительных прав на результаты интеллектуальной деятельности и (или) прав использования результатов интеллектуальной деятельности; в) выполнения работ и (или) оказания услуг (ст. 8 № 259-ФЗ в ред. от 31.07.2020).

6. Гибридные цифровые права, сочетающие в себе ЦФА (обязательства в виде денежных требований) и утилитарные цифровые права. Используя гибридные цифровые права, инвестор вправе выбирать, какой из способов погашения он будет использовать (получить физический материальный актив или оказание услуги либо предъявить денежные требования и получить денежные средства. На текущий момент гибридные цифровые права вызывают обеспокоенность с точки зрения целевого использования и применения, в том числе потому, что законодателем не было изначально сформировано четкое разграничение того, какие цифровые права должны быть определены как ЦФА (по форме), а какие – нет (Новоселова, Полежаев, 2021).

Для реализации выпуска различных типов цифровых токенов необходимы:

1. Инфраструктура, которая включает функционал эмиссии ЦФА и обеспечивает взаимоотношения между эмитентом и держателем (номинальным держателем, владельцем), между потенциальными покупателями ЦФА; организация, эксплуатирующая данную инфраструктуру, имеет лицензию на осуществление депозитарной деятельности и (или) является оператором обмена ЦФА, обеспечивает процессы заключения сделок с ЦФА на вторичном рынке между продавцами, покупателями и различными финансовыми посредниками (Усова, Логинов, 2021).

2. Технологическое решение (оператора информационной системы), или информационная система – технологическая платформа, которая эксплуатируется оператором информационной системы. Оператор информационной системы обеспечивает первоначальный выпуск ЦФА в соответствии с требованиями законодательства и регулятора. Данное технологическое решение может включать в себя информационную систему с интегрированными технологиями распределенного реестра и блокчейн, систему обработки операций/транзакций/заявок, конструктор с возможностями реализации различных продуктовых потребностей клиентов (компаний-эмитентов), в том числе с возможностями встраивать в процессы выпуска, учета, администрирования и оборота программируемую логику смарт-контрактов. Оно должно обеспечивать надежность, бесперебойность и безопасность выпуска цифровых финансовых активов.

Существует ряд нерешенных инфраструктурных вопросов, в частности интеграция, комплементарность информационных систем (блокчейн-платформ). Различные информационные системы, локально развернутые операторами информационных систем, потенциально могут быть интегрированы между собой, а также с другими участниками финансовой инфраструктуры – с депозитариями для выпуска токенов, удостоверяющих права по эмиссионным ценным бумагам; с биржами (операторами обмена ЦФА и др.) для поддержания торговых операций и котировок цифровых финансовых активов, других активов и валют, находящихся в обороте (валютным, товарным, фондовым) для обработки транзакций с базовыми активами и расчета по денежным требованиям. В работе Власова (2022) подробно описаны основные понятия, связанные с технологиями распределенного реестра и блокчейн, визуализированы связи технических и финансовых терминов.

Вышеописанные виды ЦФА регламентированы текущим законодательством, и их выпуски возможно организовать в РФ операторами информационных систем и операторами инвестиционных платформ. Для оборота криптовалют, стейблкоинов, других цифровых активов и (или) цифровых токенов, которые выпущены в иностранной юрисдикции (т. е. не в рамках российского законодательства), нет четкого, прямого запрета. Однако действующего и официально согласованного механизма купли-продажи упомянутых цифровых активов через существующие на финансовом рынке организации и финансовых посредников не существует.

В последнем консультационном докладе Банка России было в явном виде выражено мнение, что криптовалюты и стейблкоины на территории РФ необходимо запретить21. ЦБ аргументирует свое решение тем, что криптовалюты несут опасность устойчивости и надежности финансовой системы, не имеют механизмов контроля теневых операций, подвержены значительному рыночному риску, имеют признаки финансовой пирамиды. Потенциально рынок криптовалют влияет на возникновение финансовых пузырей, которые негативно сказываются на стабильности финансового рынка (Haykir & Yagli, 2022).

Для выпуска цифровых токенов в соответствии с российским законодательством, как было отмечено выше, необходимо зарегистрировать и согласовать с ЦБ данную эмиссию. Деятельность на рынке ЦФА организуется профессиональными участниками, такими как:

– оператор информационной системы;

– оператор обмена цифровых финансовых активов;

– оператор инвестиционных платформ.

Оператор информационной системы (далее – ОИС) – оператор, который осуществляет выпуск цифровых финансовых активов, т. е. осуществляет проведение сделок с ЦФА, в том числе через финансового посредника = брокера). Для первичного выпуска цифровых финансовых активов необходимо согласовать Правила информационной системы с Банком России. Правила информационной системы представлены в Приложении 2.

На 31.10.2023 было зарегистрировано десять организаций как ОИС22 (табл. 1).

Таблица 1

Операторы информационной системы, зарегистрированные в Банке России

Table 1. Information system operators registered in the Bank of Russia

|

Дата регистрации / Registration date |

Наименование ОИС / Information system operator |

|

03.02.2022 |

Общество с ограниченной ответственностью «Атомайз» / Atomayz LLC |

|

17.03.2022 |

Публичное акционерное общество «Сбербанк России» / Sberbank Rossii Public Corporation |

|

17.03.2022 |

Общество с ограниченной ответственностью «Лайтхаус» / Laythaus LLC |

|

02.02.2023 |

Акционерное общество «АЛЬФА-Банк» / ALFA-Bank JSC |

|

09.03.2023 |

Общество с ограниченной ответственностью «Системы распределенного реестра» / Sistemy raspredelennogo reyestra LLC |

|

15.06.2023 |

«Токены – Цифровые Инвестиции», ООО «Токены» / Tokeny- Tsyfrovye Investitsii, Tokeny LLC |

|

15.06.2023 |

АО АКБ «ЕВРОФИНАНС МОСНАРБАНК» / EVROFINANS MOSNARBANK JSC AKB |

|

22.06.2023 |

ПАО «СПб Биржа» / SPb Birzha Public Corporation |

|

27.07.2023 |

ООО «Блокчейн Хаб» / Blokcheyn Khab LLC |

|

03.08.2023 |

НКО АО НРД (Небанковская кредитная организация Акционерное общество «Национальный расчетный депозитарий») / Natsionalnyy raschetniy depozitariy NKO JSC |

Источник: составлено авторами на основе данных из открытых источников

по состоянию на 30 ноября 2023 г.

Source: compiled by the authors based on open sources data as of November 30, 2023.

Оператор обмена ЦФА – осуществляет сделки по обмену и купле-продаже ЦФА, в том числе одного вида ЦФА на другие, выпущенные операторами информационной системы. Предварительно необходимо согласовать правила информационной системы с Банком России, в которых описано следующее:

1. Порядок совершения сделок через оператора обмена ЦФА.

2. Виды ЦФА и цифровых прав, по которым могут быть совершены сделки.

3. Порядок взаимодействия с операторами информационной системы и с другими операторами обмена ЦФА.

4. Если сделки выполняются автоматически при достижении некоторых условий, то необходимо предоставить описание таких условий.

5. Порядок проведения расчетов и использования номинальных счетов.

На 30 ноября 2023 г. зарегистрирована одна организация как оператор обмена ЦФА – Московская биржа ММВБ-РТС», ПАО Московская биржа (3 августа 2023 г.).

Данная ситуация возникла из-за того, что регулятор не принял своевременно решение относительно оптимального механизма взаимодействия всех участников рынка, между операторами информационных систем и операторами обмена ЦФА, инвесторами – клиентами. Длительное время операторы обмена ЦФА отсутствовали на рынке.

Оператор инвестиционной платформы – это информационная система в сети Интернет, которая используется для заключения договоров инвестирования. Платформа позволяет выпускать утилитарные права на передачу вещей, выполнение работ и оказание услуг, передачи исключительных прав на результаты интеллектуальной деятельности. Банк России комментирует возможность выпуска гибридного вида ЦФА оператором информационной системы, который удостоверяет утилитарные права. «Наряду с ЦФА в информационных системах также могут выпускаться и цифровые права, включающие одновременно ЦФА и право требовать передачи вещи (вещей), исключительных прав на результаты интеллектуальной деятельности и (или) прав использования результатов интеллектуальной деятельности, выполнения работ и (или) оказания услуг. Такие цифровые права можно назвать гибридными»23. В связи с этим выпуск утилитарных цифровых прав рассматривается как вариант выпуска гибридных прав на платформе ОИС.

Сравнивая классические инструменты, процессы выпуска облигаций и альтернативные процессы выпуска цифровых токенов, можно найти много общего. В частности, выпуск и особенности функционирования облигаций рассматриваются в работах Балюк (2019), Ермолаевой (2017), Паршина и Джораева (2020), применение блокчейн-технологий на финансовых рынках рассматривают Байдукова с соавторами (2018), сравнение ICO и IPO анализировали Власов и Абреков (2018; Абреков, Власов, 2022).

Если посмотреть на выпуск ЦФА как аналога выпуска облигаций и сравнить их, то процессы, связанные с эмиссией ЦФА, занимают гораздо меньше времени и имеют меньшую ресурсную стоимость для эмитента, что позволяет снизить общую себестоимость процедуры организации заимствования.

Действия эмитента в процессе организации выпуска облигаций выглядят следующим образом. Эмитент:

1) принимает решение о выпуске облигаций;

2) разрабатывает проспект эмиссий на выпуск облигаций;

3) осуществляет регистрацию выпуска облигаций в регуляторе;

4) заключает соглашение с представителем владельцев облигаций;

5) заключает договор с организатором об организации выпуска;

6) согласовывает (с организатором) даты размещения выпуска;

7) разрабатывает необходимые документы для выпуска;

8) заключает договор с национально-расчетным депозитарием об обслуживании выпуска облигаций, учета прав и проведения выплат;

9) предоставляет отчет о размещении выпуска регулятору.

В целом процесс организации выпуска занимает около 3–6 месяцев. «Помимо прочего, основными требованиями биржи (площадки, на которой производится выпуск. – Прим. В. С., А. В.) для выпуска облигации являются: выручка компании свыше 150 млн рублей, компания обладает финансовой устойчивостью на протяжении последних лет, у компании отсутствует негативная кредитная история, текущие судебные споры, способные повлиять на деятельность компании»24.

Процедура выпуска цифровых токенов выглядит более простой с точки зрения необходимых шагов, которые необходимо пройти эмитенту. Последовательность действий эмитента и оператора в процессе выпуска цифровых активов выглядит следующим образом:

1. Эмитент принимает решение о выпуске цифровых токенов.

2. Эмитент составляет решение о выпуске цифровых токенов, т. е. документ об эмиссии ЦФА.

3. Эмитент регистрирует решение о выпуске цифровых токенов у оператора информационной системы.

4. Оператор информационной системы согласовывает с регулятором выпуск ЦФА эмитентом.

5. На основании решения о выпуске цифровых токенов оператор информационной системы организует выпуск ЦФА эмитента.

Ряд этапов процесса выпуска облигаций (описанных выше), такие действия эмитента, как (5) заключение договора об организации выпуска; (7) разработка необходимых документов для выпуска; (8) заключение договора с национальным расчетным депозитарием об обслуживании выпуска облигаций, учет прав и проведения выплат; (9) предоставление отчета о размещении выпуска в ЦБ, не используются в процессе выпуска цифровых финансовых активов.

Существует ряд особенностей, свойственных текущей организации рынка ЦФА. Например, организация торгов цифровыми активами вне площадки (платформы) оператора информационной системы или через уполномоченного брокера25 сейчас не используется, возможно, так как объемы выпуска небольшие и обычно пул корпоративных инвесторов (покупателей ЦФА) заранее известен; дополнительные документы для выпуска цифровых активов (помимо решения) не требуются; все действия по выпуску ЦФА эмитент совершает согласно инструкциям (процедурам) оператора информационной системы, включая открытие расчетного счета (при необходимости) и порядка взаимодействия с потенциальными покупателями активов. Процесс выпуска цифровых активов может быть сложно организован в случае, если будут выпущены ЦФА в виде прав на ценные бумаги, которые будут торговаться на бирже. На практике проходящие выпуски цифровых финансовых активов имеют период в 1–2 месяца (более подробно см. таблицу в Приложении 1). Существенным отличием организации выпуска для эмитента является отсутствие необходимости в получении кредитного рейтинга.

Организация более оперативного выпуска цифровых токенов обусловлена тем, что технически операционные процессы (выпуск ЦФА, учет, хранение, расчеты и пр.) проходят в одном периметре информационных систем оператора, где не требуется экспорт данных в третью систему, организация данных процессов не усложнена бюрократическими процедурами.

Законодательство о ЦФА позволяет выпускать продукты, которые ранее не были доступны на классическом финансовом рынке. Например, выпуск гибридного ЦФА на драгоценный металл, эмитентом которого может выступить компания-недропользователь, а инвесторами будут физические лица26. Подробнее процесс выпуска рассмотрен в Приложении 3.

Для каждого ЦФА-проекта необходимо составить и согласовать правила эмиссии, включая объем (количество) эмиссии цифровых активов, сроки размещения, алгоритм ценообразования (при наличии), условия погашения, количество участников (например, минимальное или максимальное), возможность включения дополнительных условий (например, для гибридных цифровых финансовых активов – условия выдачи и дата выдачи физического актива, комиссия за выдачу и пр.). Если сравнить с классическими инструментами, более широкие возможности применения цифровых активов и включения различных условий эмиссии предоставляют как свободу выбора для эмитента, так и ответственность. Поэтому эмитентам и операторам информационной системы необходимо ответственно подходить к составлению правил по конфигурации продукта, возможно, привлекать для этого внешних консультантов и экспертов, которые могли бы провести независимую верификацию токеномики.

На начало 2023 г. рынок ЦФА только зарождался, количество выпусков и объемы были крайне малы (около 20 с момента регистрации первого оператора информационной системы 14.03.2022). Наибольшее количество выпусков ЦФА не превышает 100 тыс. рублей, так как (в 2022 г. и начале 2023 г.) компании-эмитенты и ОИС занимались тестированием механизма организации выпуска ЦФА.

По состоянию на конец ноября 2022 г. общий объем зарегистрированных выпусков составлял 16 штук на сумму 227 млн рублей27; на начало 2023 г. – на сумму более 2 млрд рублей и на конец 2023 г. – более чем на 50 млрд рублей. По состоянию на конец 2023 г. количество выпусков большого объема кратно возросло. В табл. 2 представлено количество выпусков, объем каждого из которых превышает 1 млн рублей. Подробные данные представлены в Приложении 1.

Таблица 2

Количество выпусков ЦФА

Table 2. Number of issues of digital financial assets

|

Дата регистрации / Registration date |

Наименование ОИС / Information system operator |

Количество выпусков с объемом эмиссии более 1 млн руб., шт. / Number of issues with emission of over 1 mln rubles |

|

03.02.2022 |

Общество с ограниченной ответственностью «Атомайз» / Atomayz LLC |

80 |

|

17.03.2022 |

Публичное акционерное общество «Сбербанк России» / Sberbank Rossii Public Corporation |

25 |

|

17.03.2022 |

Общество с ограниченной ответственностью «Лайтхаус» / Laythaus LLC |

8 |

|

02.02.2023 |

Акционерное общество «АЛЬФА-Банк» / ALFA-Bank JSC |

48 |

|

09.03.2023 |

Общество с ограниченной ответственностью «Системы распределенного реестра» / Sistemy raspredelennogo reyestra LLC |

2 |

|

15.06.2023 |

«Токены – Цифровые Инвестиции», ООО «Токены» / Tokeny- Tsyfrovye Investitsii, Tokeny LLC |

1 |

|

15.06.2023 |

АО АКБ «ЕВРОФИНАНС МОСНАРБАНК» / EVROFINANS MOSNARBANK JSC AKB |

0 |

|

22.06.2023 |

ПАО «СПб Биржа» / SPb Birzha Public Corporation |

0 |

|

27.07.2023 |

ООО «Блокчейн Хаб» / Blokcheyn Khab LLC |

0 |

|

03.08.2023 |

НКО АО НРД (Небанковская кредитная организация Акционерное общество «Национальный расчетный депозитарий») / Natsionalnyy raschetniy depozitariy NKO JSC |

2 |

Источник: составлено авторами на основе данных из открытых источников

по состоянию на 30 ноября 2023 г.

Source: compiled by the authors based on open sources data as of November 30, 2023.

Во всех выпусках использовалась только одна разновидность ЦФА – права в виде денежного требования. Все выпуски были номинированы в валюте Российской Федерации, за исключением одного. Данный выпуск ЦФА был организован на платформе ООО «Лайтхаус», ЦФА был номинирован в юанях, условие погашения также было установлено в юанях28. Все выпуски имели конкретную дату погашения с учетом установленных процентов (по аналогии с выплатами купонного дохода по облигациям).

ПАО «Сбербанк» организовало выпуск ЦФА в форме денежных требований, привязанных к цене на золото, т. е. были выпущены цифровые токены, стоимость которых приравнена к стоимости 1 г золота (по цене bid), а погашение данных требований будет определено по курсу (ask) за 1 г золота (данный выпуск является действующим. – Прим. В. С., А. В.). ООО «Атомайз» ранее организовало выпуски ЦФА по похожему принципу на другие драгоценные металлы для компаний-эмитентов «Норникель» и «КрасЦветМет».

Стоит обратить внимание на выпуск ЦФА при участии ООО «Атомайз» с плавающей ставкой выплаты, которая равна ключевой ставке Банка России + 1,72 %. Выпуск состоялся 17 февраля 2023 г., и он имеет классификацию в виде денежных требований. Объем данного выпуска составил 1 млрд рублей.

Текущая практика на рынке показывает, что компании используют только категории цифровых прав в виде: аналогов денежных требований по облигациям и аналога денежного требования от ценообразования на актив (в вышеуказанном случае – драгоценный металл). Тем не менее существуют и другие способы, формы организации выпуска ЦФА.

Визуализация анализа выпусков цифровых финансовых активов с указанием минимального, максимального и среднего объемов выпуска каждого оператора (ОИС) представлена на рис. 1.

Рис. 1. Параметры выпусков ЦФА операторами (ОИС) (max, min, av)

Источник: составлено авторами на основе данных из открытых источников

по состоянию на 30 ноября 2023 г. (данные за период с 1 января 2022 г.).

Fig. 1. Parameters of issues of digital financial assets by operators (max, min, av)

Source: compiled by the authors based on open sources data as of November 30, 2023

(data for the period since January 1, 2022).

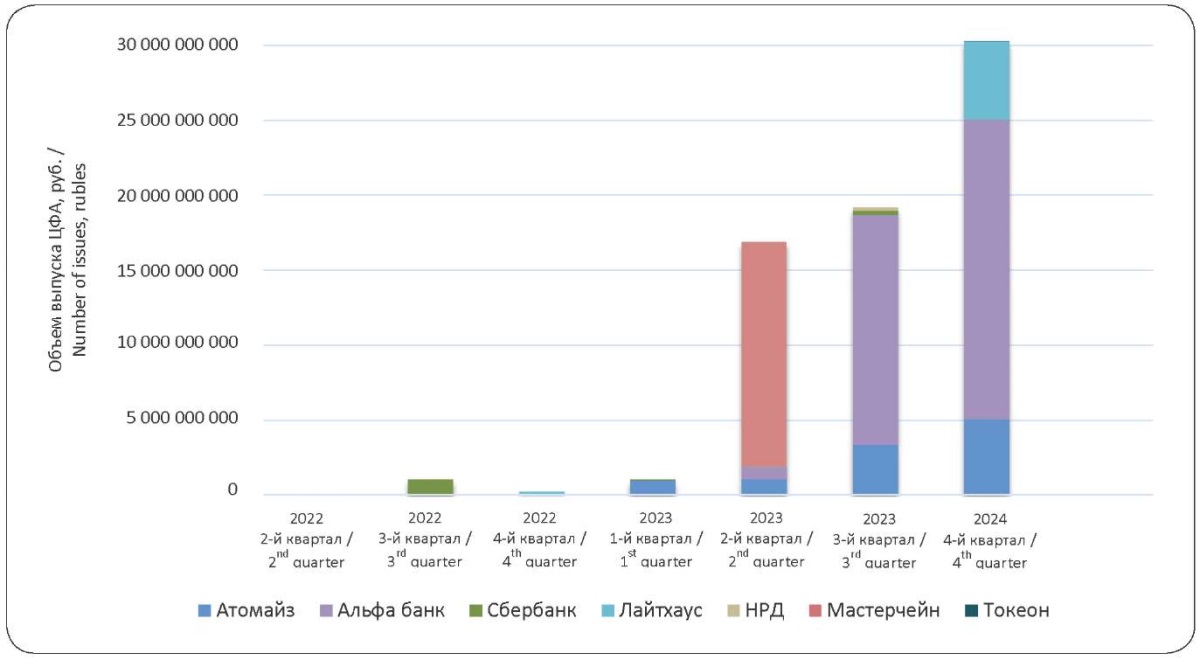

Минимальный объем выпуска ЦФА (по одному проекту) у большинства операторов крайне низкий, что характеризует данную активность как «тестовый выпуск». Максимальный объем одного выпуска ЦФА составил 15 млрд рублей, который был организован оператором «Системы распределенного реестра». Стоит отметить, что рынок развивается неравномерно, так как у одних операторов преобладают точечные, крупные размещения, а у других выделяются высокие объемы эмиссии (по общей сумме) со стабильными размерами размещения. На рис. 2 представлено распределение объема выпуска ЦФА по кварталам.

Рис. 2. Распределение объема выпусков ЦФА по кварталам

Источник: составлено авторами на основе данных из открытых источников

по состоянию на 30 ноября 2023 г.

Fig. 2. Distribution of issues of digital financial assets by quarters

Source: compiled by the authors based on open sources data as of November 30, 2023.

На рис. 2 представлен поквартальный рост объемов выпуска ЦФА. Регулярно появляются новые операторы, которые подключаются к участию и формируют общую долю объема за счет организации новых выпусков цифровых финансовых активов. Пока рано говорить о четко устоявшейся тенденции и делать долгосрочные прогнозы, тем не менее необходимо отметить общую динамику роста объемов эмиссии ЦФА с постоянным трендом на рынке.

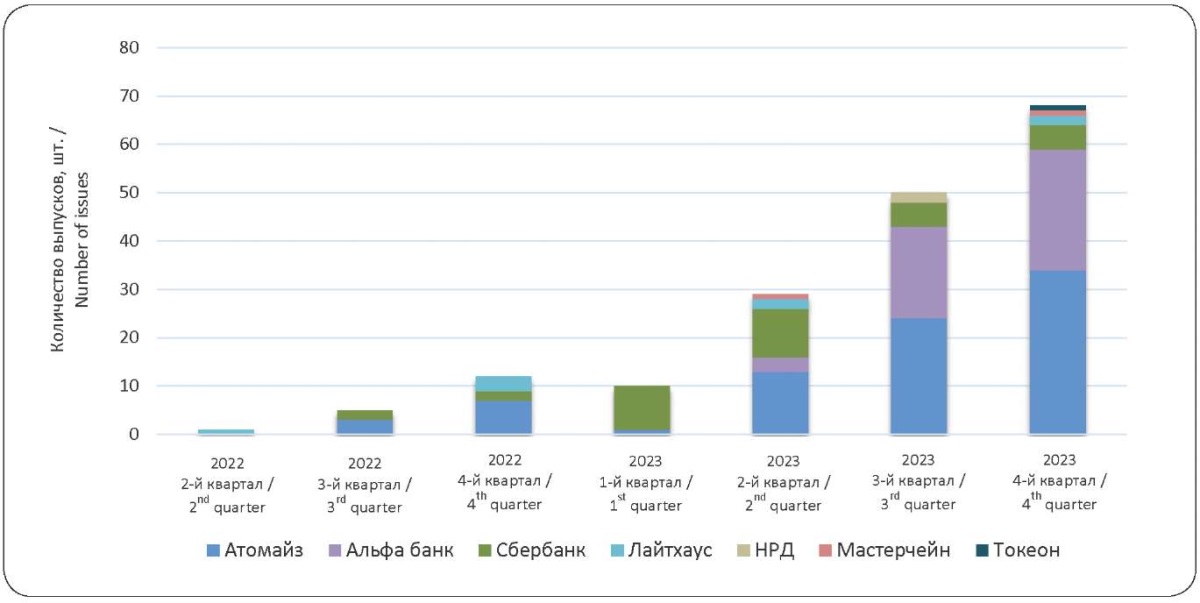

Статистика количества выпусков ЦФА представлена на рис. 3. Из динамики поквартального количества проектов видно, что рынок активно развивается и все большее количество операторов начинают участвовать и проводить организацию эмиссий ЦФА. По экспертным оценкам, период «тестовых выпусков» подошел к концу, так как во второй половине 2023 г. большинство выпусков имело размер более 1 млн руб., выпускались ЦФА для корпоративных компаний – клиентов с целью привлечения дополнительного финансирования. Отметим тренд по росту количества выпусков, а также росту среднего значения объема выпусков. Данные тренды характеризуют развитие рынка.

Рис. 3. Количество выпусков ЦФА по кварталам

Источник: составлено авторами на основе данных из открытых источников

по состоянию на 30 ноября 2023 г.

Fig. 3. Number of issues of digital financial assets by quarters

Source: compiled by the authors based on open sources data as of November 30, 2023.

ВТБ-факторинг в своем опросе выявил, что 37 % из опрошенных 292 компаний готовы рассматривать выпуск ЦФА для своей деятельности. Эксперты называют основными причинами, сдерживающими развитие рынка, проблемы с регулированием и инновационность технологии, которая непонятна бизнесу. Для развития рынка необходимо устранять существующие ограничения, в частности, по вторичному обороту ЦФА, который позволит сбалансировать сроки эмиссии и инвестирования, считает гендиректор «ВТБ Факторинга» Антон Мусатов. По его мнению, если на начальном этапе уровень проникновения нового финансового инструмента (ЦФА) не превысит 3–5 %, то объем рынка ЦФА может составить 1–2 трлн рублей в среднесрочной перспективе29, 30.

В данном разделе будет проведен анализ сильных и слабых сторон рынка ЦФА, потенциальных возможностей и угроз рынка (табл. 3).

На рынке ЦФА присутствуют эмитенты, операторы информационных систем и инвесторы, поэтому анализ будет представлен с позиции каждого из типа участников. Такие авторы, как М. Р. Кушниренко (2023), М. В. Гончарова и А. И. Гончаров (2023), Д. Г. Афанасьев (2022), А. А. Шестемиров и Д. В. Жатикова (2023), Т. Б. Тимофеева и Э. А. Оздоева (2020), Э. Н. Белозорова (2023), А. А. Дощатов (2022), А. В. Щавелев (2021), Н. С. Александрова (2021), К. В. Ображиев (2022), выделяли преимущества и недостатки рынка. Ниже рассмотрим некоторые их выводы.

В работе Кушниренко (2023) сообщается, что «рынок ЦФА формирует новые инвестиционные возможности для участников финансового рынка: от создания инновационных цифровых продуктов в рамках привлечения инвестиционных средств до бесшовного получения услуг инвестиционного характера и диверсификации портфелей инвесторов». Автор отмечает, что «применение технологий распределенных реестров в том числе позволило использовать смарт-контракты», которые, в свою очередь, позволяют автоматизировать процессы организации и проведения финансовой сделки. Рассмотрим преимущества по отдельности для различных сторон по сделке, экономических агентов: для эмитента является значительным плюсом «получение доступа к новому рынку ликвидности» за счет упрощенных требований к эмиссии ЦФА эмитентом и более дешевого и доступного способа эмиссии, также:

«…расширение торгового финансирования в связи с возможностью формирования инструментов, базисным активом которых может стать закупаемое сырье компаниями, возможность для непубличной компании привлечения новых инвесторов, создание производных цифровых инструментов, базисом которых будут выступать операционные активы компании, повышение эффективности управления кредитным портфелем сквозь призму создания новых цифровых финансовых инструментов, обеспеченных просроченной задолженностью бизнеса (для банковского сектора). У эмитента могут возникать риски, которые заключаются в требованиях к качеству заемщика» (Кушниренко, 2023. С. 10).

Кредитно-рейтинговые агентства уже утвердили методологию присвоения рейтингов31, а также присвоили первый рейтинг выпуску ЦФА32. Еще один из рисков (см. далее SWOT-анализ: «Угрозы»), который отмечает автор, – «отсутствие достаточного спроса со стороны инвесторов в связи с наличием ряда рисков в условиях новизны ЦФА».

Гончарова и Гончаров (2023) представили исследование, в котором отмечают риск, что в нашей экономике строится лишь моноподход к цифровым финансовым активам. Реализуемый моноподход содержит в себе большой риск, который мы называем неконтролируемой полисубъектной эмиссией. По существу, каждый оператор информационной системы, в которой осуществляется выпуск цифровых финансовых активов, является уникальным эмиссионным центром со своим блокчейном, своим комплектом смарт-контрактов и цифровыми финансовыми активами – уникальными цифровыми токенами, права на которые непонятно как будут переходить от обладателя к обладателю. Этот висящий в воздухе на протяжении срока уже более двух лет вопрос ярко высвечивается отсутствием операторов обмена ЦФА, несмотря на то, что в августе 2023 г. появился первый оператор обмена33, переход на единый рынок ЦФА (с объединением всех операторов информационных систем) еще не был выработан. Авторы также отмечают, что платформа на базе ЦФА должна стать единой для всего фондового рынка и предлагают строить следующую систему:

«…депозитарно-регистрационная платформа Банка России создается как функциональный клон платформы цифрового рубля. В рамки этого подхода беспрепятственно вписываются как простые цифровые финансовые активы, так и сложные гибридные продукты (цифровые финансовые активы и утилитарные цифровые права). Ключевыми элементами модернизации оборота инвестиционных активов является в первую очередь единая Депозитарно-регистрационная платформа Банка России. На ней регистрируется как создание, так и прекращение существования всех активов, а также идет фиксация изменений состояния инвестиционных портфелей физических и (или) юридических лиц: по мере проведения операций по приобретению и отчуждению активов происходит перерегистрация прав на них в каждом портфеле. На платформе идет ежедневная сверка количества приобретенных инвесторами активов в их инвестиционных портфелях с количеством размещенных активов в эмиссионных портфелях эмитентов» (Гончарова, Гончаров, 2023. С. 587).

Предложенная инфраструктура фондового рынка на базе платформы ЦФА с единой регистрацией выпусков через сайт Федеральной налоговой службы и построения единого оператора на базе распределенного реестра ЦБ (либо любого другого централизованного источника) имеет место быть, но в текущих реалиях в таком виде практически нереализуема из-за существующих инвестиций бизнеса в развитие собственных платформ операторов и сохранения ими доминирующего положения, через привлечение эмитентов для выпуска новых ЦФА на собственных платформах. В ближайшее время будет возникать конкуренция между ОИС, которая в целом будет способствовать развитию рынка.

Д. Г. Афанасьев отмечает следующие преимущества:

«ЦФА можно охарактеризовать следующими качествами, такими как:

– отсутствие центра и/или субъекта эмиссии, который выпускает денежный знак;

– простота эмиссионного механизма цифрового финансового актива;

– доступная регистрация цифровых кошельков;

– отсутствие посредников при осуществлении операций с цифровыми финансовыми активами;

– снижение стоимости финансовой транзакции при использовании цифрового финансового актива;

– осуществление транзакций и платежей в режиме 24/7;

– открытость цифрового финансового актива для изучения сторонними разработчиками» (Афанасьев, 2022).

С другой стороны, автор видит следующие риски: «По мнению регуляторов, есть следующие риски и угрозы без контролируемого развития цифровых финансовых активов и валют: 1. Финансовое мошенничество с кражей денежных средств участников рынка криптовалют. 2. Финансирование терроризма и экстремистской деятельности. 3. Уклонение от уплаты налогов и уход от налоговых обязательств незаконными путями. 4. Нарушение традиционных финансовых отношений экономических субъектов» (Афанасьев, 2022. С. 146). В своей работе Т. Б. Тимофеева и Э. А. Оздоева (2020) отмечают следующие технологические риски: «Основные угрозы, возникающие в процессе деятельности цифровых платформ, связаны с проблемами безопасности и конфиденциальности данных. Своевременная идентификация и качественный анализ рисков цифровых платформ позволят обеспечить стабильность их функционирования и успешную реализацию цифровой трансформации российской экономики». Schletz с соавторами (2020) обсуждают основные вызовы, стоящие перед использованием блокчейна и токенизации на примере «зеленого финансирования», в частности, поднимая вопросы стандартизации и вопросы финансовой грамотности инвесторов.

А. А. Шестемиров и Д. В. Жатикова отмечают:

«Цифровые финансовые активы повышают эффективность функционирования финансового рынка: инвесторы и эмитенты могут осуществлять транзакции более удобным, быстрым и безопасным способом. Прямая процедура обращения снижает стоимость платежных услуг, затраты на комиссии и инфраструктурные издержки. Розничные инвесторы могут дробить активы по долям, целостное приобретение которых было бы слишком затратно и рискованно. Благодаря ЦФА появился доступ к менее ликвидным, однако более доходным финансовым инструментам: капиталу стартапов, акции которых не обращаются на бирже; предметам культуры и искусства» (Шестемиров, Жатикова, 2023).

Эффективность функционирования финансового рынка и положительное влияние цифровых финансов на распределение активов компаний малого и среднего бизнеса подтверждается авторами (Feng et al., 2023), тем не менее использование традиционных форм (активов) не замещается активно альтернативными источниками привлечения капитала (Bollaert et al., 2021), которые имеют потенциал для масштабирования в комфортных условиях ведения деятельности и соответствующих юрисдикциях.

Существуют определенные барьеры (слабые стороны) для развития цифровых активов. Децентрализованные биржи имеют сильную зависимость от централизованных рынков (Yousaf et al., 2023), а также зависимость от регуляторов различных стран, представители которых потенциально используют биржи для проведения транзакций. Сложно предсказать перспективы развития рынка цифровых активов, в частности ЦФА (локально в РФ). На текущий момент недостаточно эмпирических данных для достоверных выводов об эффективности использования токенизации в процессах привлечения капитала (Bollaert et al., 2021).

Обобщая вышесказанное, можно констатировать, что сильной стороной рынка является именно наличие технологического оптимизма у игроков рынка, появление финансовых инноваций и законодательных инициатив.

В табл. 3 представлен SWOT-анализ рынка ЦФА. Видно, что рынок имеет ряд преимуществ относительно классических финансовых рынков. Преимущества в основном возникают от использования новой технологии блокчейн, которая позволяет увеличить надежность, прозрачность транзакций и повысить скорость выпуска продуктов за счет гибкой настройки смарт-контрактов. Данные преимущества позволяют технологии осуществлять эмиссию любых активов, при этом затрачивая значительно меньше времени и ресурсов. Таким образом, технология имеет потенциальные возможности в части использования для выпуска и торговли любых видов активов.

Таблица 3

Анализ текущего состояния рынка цифровых активов в РФ

Table 3. Analysis of the current state of the digital financial assets’ market in Russia

|

Сильные стороны / Strengths |

Возможности / Advantages |

|

1. Хранение данных и учета сделок с ЦФА в информационной системе оператора информационных систем. 2. Отсутствие необходимости в услугах посредников при проведении сделок с цифровыми финансовыми активами и использовании технологий распределенного реестра. 3. Упрощенное законодательное регулирование выпуска ЦФА, включая управление цепями поставок. 4. Наличие операторов информационной системы и реализуемых ими технологий распределенных реестров / 1. Storage of data and accounting of transactions with DFA in the information system of the operator. 2. No need for intermediary services when conducting transactions with digital financial assets and using distributed ledger technologies. 3. Simplified legislative regulation of DFA issuance, including supply chain management. 4. Availability of information system operators and distributed ledger technologies implemented by them |

1. Привлечение финансирования проектов юридических лиц (эмитентов) с помощью выпуска ЦФА. 2. Использование новых финансовых инструментов, которые применяют технологии распределенных реестров и цифровых активов. 3. Использование инструментов инвестирования физических лиц в ЦФА. 4. Дробление активов на составные цифровые единицы (части актива). 5. Экономически эффективная трансформация инфраструктуры финансового рынка. 6. Оптимизация механизма и процессов взаимодействия (ролей участников) на финансовом рынке / 1. Attracting financing for projects of legal entities (issuers) by issuing DFA. 2. Using new financial instruments that apply distributed ledger and digital asset technologies. 3. Using instruments for individual investing in DFA. 4. Fragmentation of assets into composite digital units (parts of the asset). 5. Cost-effective transformation of financial market infrastructure. 6. Optimization of the mechanism and processes of interaction (roles of participants) in the financial market |

|

Слабые стороны / Weaknesses |

Угрозы / Threats |

|

1. Неразвитое и неадаптированное под практические потребности участников рынка цифровых финансовых активов законодательство, которое содержит противоречия в отношении организации технологий и финансов, сдерживающие развитие рынка (Кошелев, 2022), негармонизированные процессы взаимодействия участников рынка, имеющие потенциал для изменений. 2. Отсутствие скоординированного единого механизма и возможностей полноценного взаимодействия всех участников рынка ЦФА, с помощью которого выпуски токенов отдельным оператором информационных систем и площадка для торгов используется только у конкретного ОИС. 3. Налогообложение деятельности и сделок с ЦФА, включая НДС. 4. Невключение традиционных социально-финансовых (экономических) отношений хозяйствующих субъектов в рыночные процессы развития ЦФА в РФ и мире. 5. Низкий уровень информированности и финансовой грамотности частных клиентов (в инвестиционно-банковском ретейле) в отношении новых финансовых инструментов (ЦФА) при наличии ограничений для участия в качестве инвестора. 6. «Незрелое» общее законодательство касательно рисков и, как следствие, сдерживания развития рынка / 1. Undeveloped legislation, not adapted to the practical needs of digital financial assets market participants, containing contradictions in the technology and finance organization, which restrains the market development (Koshelev, 2022); non-harmonized interaction between market participants with the potential for change. 2. Lack of a coordinated unified mechanism and opportunities for full-fledged interaction of all DFA market participants, through which token issues by a separate operator of information systems and the trading platform is used only by a particular information system operator. 3. Taxation of activities and transactions with DFA, including VAT. 4. Non-inclusion of traditional socio-financial (economic) relations of economic entities in the market processes of DFA development in the Russian Federation and the world. 5. Low level of awareness and financial literacy of private clients (in investment banking retail) regarding new financial instruments (DFA) in the presence of restrictions for participation as an investor. 6. “Immature” general legislation regarding risks and, as a consequence, restraining market development |

1. Риск потери заинтересованности у инвесторов, сдерживающей развитие инфраструктуры рынка ЦФА. 2. Риски финансового мошенничества с использованием цифровых активов. 3. Обнаружение критических изъянов в технологиях и информационных системах. 4. Риски централизации (тотальной централизации) инфраструктуры рынка цифровых финансовых активов. 5. Развитие рынка псевдоцифровых активов, которые не связаны с реальными активами и не соответствуют принципам технологий распределенных реестров. 6. Отсутствие спроса со стороны инвесторов (покупателей ЦФА) / 1. Risk of loss of investor interest, which restrains the DFA market infrastructure development. 2. Risks of financial fraud with the use of digital assets. 3. Discovery of critical flaws in technology and information systems. 4. Risks of centralization (total centralization) of the digital financial asset market infrastructure. 5. Development of the market of pseudo-digital assets that are not linked to real assets and do not comply with the principles of distributed ledger technologies. 6. Lack of demand from investors (DFA buyers) |

Со стороны угроз необходимо отметить, что рынок для инвесторов является новым и количество сделок пока единично, законодательство до конца не сформировано. Рынок постепенно развивается, находится на начальной стадии развития.

В работе описаны этапы становления законодательства рынка цифровых финансовых активов в РФ, включая законы о ЦФА и краудфандинге, позволившие сформировать основу для локального регулирования данного рынка; потенциал использования цифровых и утилитарных прав.

Наиболее перспективной сферой применения цифровых активов является инфраструктура финансового рынка, включающая совершение финансовых сделок в рамках гражданско-правовых отношений. Использование цифровых активов в качестве источника привлечения средств оказывает положительное влияние на стоимость и сроки финансирования проектов. К финансовым инструментам, использующим выпуск (эмиссию) ЦФА, относятся денежные требования по аналогу облигаций, векселей, ценных бумаг, структурных продуктов и производных финансовых инструментов. Технологии распределенных реестров и смарт-контракты могут быть использованы для разработки (конструирования) более комплексных инструментов. Выпуски ЦФА крайне ограничены количеством эмитентов, но тем не менее объемы ЦФА растут быстрым темпом: в 2022 г. объем составил около 200 млн рублей, в 2023 г. он превысил 32 млрд рублей, по прогнозам, в ближайшие несколько лет он достигнет 1 трлн рублей.

Новая инфраструктура финансового рынка включает выпуск и продажу (обмен) цифровых финансовых активов, которую выполняют оператор информационной системы и оператор обмена ЦФА. На рынке вторичный обмен (купля-продажа) ЦФА, а также массовая покупка цифровых финансовых активов физическими лицами полноценно не реализованы: обменять один ЦФА на любой другой не представляется возможным.

Проведенный SWOT-анализ рынка позволил выделить потенциальные возможности и слабые стороны, в частности, законодательные противоречия в отношении организации технологий и финансов, сдерживающие развитие рынка; отсутствие единого механизма и возможностей полноценного взаимодействия всех участников рынка ЦФА. Перечень текущих выпусков цифровых финансовых активов позволил описать конъюнктуру и сформировать перспективный взгляд на развитие рынка ЦФА.

P. S.

Текст данной статьи не является юридической или финансовой консультацией, не устанавливает взаимоотношений «адвокат – клиент». Текст также не является рекомендацией для покупки цифровых валют, цифровых финансовых активов, цифровых прав и других цифровых активов и цифровых токенов, ценных бумаг. Мнение авторов может не совпадать с мнением аффилированных организаций.

Список выпусков ЦФА операторами информационных систем

|

Наименование |

Эмитент |

Объем, млн руб. |

Дата размещения |

|

Оператор информационной системы: «Альфа-Банк» |

|||

|

Альфа-Банк, 27feb2024, RUB (ЦФА) |

Альфа-Банк |

500 |

27.11.2023 |

|

Альфа-Банк, 24may2024, RUB (ЦФА) |

Альфа-Банк |

500 |

24.11.2023 |

|

ГК Сегежа, FRN 20nov2026, RUB (ЦФА) |

ГК Сегежа |

3 000 |

24.11.2023 |

|

Альфа-Банк, 14% 24nov2023, RUB (ЦФА) |

Альфа-Банк |

1 |

23.11.2023 |

|

Альфа-Банк, 22apr2024, RUB (ЦФА) |

Альфа-Банк |

500 |

20.11.2023 |

|

Альфа-Банк, 18nov2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

17.11.2023 |

|

Альфа-Банк, 15% 17nov2023, RUB (ЦФА) |

Альфа-Банк |

1 |

16.11.2023 |

|

Альфа-Банк, 14.5% 12feb2024, RUB (ЦФА) |

Альфа-Банк |

500 |

13.11.2023 |

|

Альфа-Банк, 11mar2024, RUB (ЦФА) |

Альфа-Банк |

1 500 |

10.11.2023 |

|

Альфа-Банк, 11mar2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

10.11.2023 |

|

Альфа-Банк, 11mar2024, RUB (ЦФА) |

Альфа-Банк |

1 500 |

10.11.2023 |

|

Альфа-Банк, 15% 12feb2024, RUB (ЦФА) |

Альфа-Банк |

100 |

10.11.2023 |

|

Ростелеком, 15.15% 9nov2023, RUB (ЦФА) |

Ростелеком |

1 000 |

08.11.2023 |

|

Альфа-Банк, 4mar2024, RUB (ЦФА) |

Альфа-Банк |

500 |

03.11.2023 |

|

Альфа-Банк, 4mar2024, RUB (ЦФА) |

Альфа-Банк |

3 000 |

03.11.2023 |

|

Форте Хоум ГМБХ, 30apr2025, RUB (ЦФА) |

Форте Хоум ГМБХ |

1 500 |

03.11.2023 |

|

Альфа-Банк, 13% 1feb2024, RUB (ЦФА) |

Альфа-Банк |

100 |

01.11.2023 |

|

Альфа-Банк, 1mar2024, RUB (ЦФА) |

Альфа-Банк |

500 |

01.11.2023 |

|

Альфа-Банк, 26feb2024, RUB (ЦФА) |

Альфа-Банк |

500 |

26.10.2023 |

|

Альфа-Банк, 13% 16jan2024, RUB (ЦФА) |

Альфа-Банк |

100 |

23.10.2023 |

|

Альфа-Банк, 16jan2024, RUB (ЦФА) |

Альфа-Банк |

100 |

23.10.2023 |

|

ГК Пионер, 15% 19jan2024, RUB (ЦФА) |

ГК Пионер |

100 |

20.10.2023 |

|

Альфа-Банк, 12feb2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

12.10.2023 |

|

Альфа-Банк, 7oct2024, RUB (ЦФА) |

Альфа-Банк |

500 |

06.10.2023 |

|

Альфа-Банк, 7oct2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

05.10.2023 |

|

АПРИ Флай Плэнинг, 18% 30sep2024, RUB (ЦФА) |

АПРИ Флай Плэнинг |

300 |

29.09.2023 |

|

Альфа-Банк, 28dec2023, RUB (ЦФА) |

Альфа-Банк |

800 |

29.09.2023 |

|

Альфа-Банк, 29jan2024, RUB (ЦФА) |

Альфа-Банк |

700 |

29.09.2023 |

|

Альфа-Банк, 26mar2024, RUB (ЦФА) |

Альфа-Банк |

500 |

26.09.2023 |

|

Альфа-Банк, 15jan2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

15.09.2023 |

|

МСБ-Лизинг, 15% 17jun2024, RUB (ЦФА) |

МСБ-Лизинг |

50 |

15.09.2023 |

|

Альфа-Банк, 15jan2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

14.09.2023 |

|

Альфа-Банк, 13dec2023, RUB (ЦФА) |

Альфа-Банк |

2 000 |

13.09.2023 |

|

Аэроклуб, 18% 11mar2024, RUB (ЦФА) |

Аэроклуб |

50 |

08.09.2023 |

|

Альфа-Банк, 6dec2023, RUB (ЦФА) |

Альфа-Банк |

3 200 |

06.09.2023 |

|

Альфа-Банк, 29feb2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

31.08.2023 |

|

Альфа-Банк, 26feb2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

24.08.2023 |

|

Альфа-Банк, 26feb2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

22.08.2023 |

|

Альфа-Банк, 21feb2024, RUB (ЦФА) |

Альфа-Банк |

600 |

18.08.2023 |

|

Альфа-Банк, 21feb2024, RUB (ЦФА) |

Альфа-Банк |

400 |

18.08.2023 |

|

Альфа-Банк, 18.803% 20sep2023, RUB (ЦФА) |

Альфа-Банк |

300 |

17.08.2023 |

|

Альфа-Банк, 19feb2024, RUB (ЦФА) |

Альфа-Банк |

1 000 |

17.08.2023 |

|

Джи-групп, 12% 18jul2024, RUB (ЦФА) |

Джи-групп |

150 |

19.07.2023 |

|

Джи-групп, 14% 17jul2024, RUB (ЦФА) |

Джи-групп |

300 |

18.07.2023 |

|

Главстрой, FRN 29sep2023, RUB (ЦФА) |

Главстрой |

10,1 |

30.06.2023 |

|

Альфа-Банк, 13jun2024, RUB (ЦФА) |

Альфа-Банк |

4,982 |

14.06.2023 |

|

Ростелеком, 9% 12jul2023, RUB (ЦФА) |

Ростелеком |

750 |

13.04.2023 |

|

Альфа-Банк, 10% 24mar2023, RUB (ЦФА) |

Альфа-Банк |

10 |

21.02.2023 |

|

Итого |

36 127,082 |

||

|

Оператор информационной системы: Атомайз |

|||

|

Цифровые Активы, 28nov2028, RUB (ЦФА) |

Цифровые Активы |

200 |

28.11.2023 |

|

Цифровые Активы, 28nov2028, RUB (ЦФА) |

Цифровые Активы |

200 |

28.11.2023 |

|

Цифровые Активы, 28nov2028, RUB (ЦФА) |

Цифровые Активы |

200 |

28.11.2023 |

|

Цифровые Активы, 28nov2028, RUB (ЦФА) |

Цифровые Активы |

200 |

28.11.2023 |

|

Цифровые Активы, 28nov2028, RUB |

Цифровые Активы |

200 |

28.11.2023 |

|

Цифровые Активы, 28nov2028, RUB |

Цифровые Активы |

200 |

28.11.2023 |

|

Цифровые Активы, 24nov2028, RUB |

Цифровые Активы |

150 |

24.11.2023 |

|

Цифровые Активы, 24nov2028, RUB |

Цифровые Активы |

150 |

24.11.2023 |

|

Цифровые Активы, 24nov2028, RUB |

Цифровые Активы |

150 |

24.11.2023 |

|

Цифровые Активы, 24nov2028, RUB |

Цифровые Активы |

150 |

24.11.2023 |

|

Цифровые Активы, 24nov2028, RUB |

Цифровые Активы |

150 |

24.11.2023 |

|

Наименование |

Эмитент |

Объем, млн руб. |

Дата размещения |

|

Глобал Факторинг Нетворк Рус, 18% 15nov2024, RUB (ЦФА) |

Глобал Факторинг Нетворк Рус |

100 |

21.11.2023 |

|

Глобал Факторинг Нетворк Рус, 18% 15nov2024, RUB (ЦФА) |

Глобал Факторинг Нетворк Рус |

50 |

21.11.2023 |

|

НТС Градиент, FRN 14feb2024, RUB (ЦФА) |

НТС Градиент |

100 |

16.11.2023 |

|

Цифровые Активы, 8nov2028, RUB (ЦФА, MINETOKEN_44) |

Цифровые Активы |

150 |

08.11.2023 |

|

Цифровые Активы, 8nov2028, RUB (ЦФА, MINETOKEN_45) |

Цифровые Активы |

150 |

08.11.2023 |

|

Цифровые Активы, 8nov2028, RUB (ЦФА, MINETOKEN_46) |

Цифровые Активы |

150 |

08.11.2023 |

|

Цифровые Активы, 8nov2028, RUB (ЦФА, MINETOKEN_47) |

Цифровые Активы |

150 |

08.11.2023 |

|

Цифровые Активы, 8nov2028, RUB (ЦФА, MINETOKEN_48) |

Цифровые Активы |

150 |

08.11.2023 |

|

Цифровые Активы, 3nov2028, RUB (ЦФА, MINETOKEN_43) |

Цифровые Активы |

150 |

03.11.2023 |

|

Цифровые Активы, 1nov2028, RUB (ЦФА, MINETOKEN_42) |

Цифровые Активы |

150 |

01.11.2023 |

|

Цифровые Активы, 30oct2028, RUB (ЦФА, MINETOKEN_41) |

Цифровые Активы |

150 |

30.10.2023 |

|

Цифровые Активы, 26oct2028, RUB (ЦФА, MINETOKEN_40) |

Цифровые Активы |

150 |

26.10.2023 |

|

Цифровые Активы, 24oct2028, RUB (ЦФА, MINETOKEN_38) |

Цифровые Активы |

150 |

24.10.2023 |

|

Цифровые Активы, 24oct2028, RUB (ЦФА, MINETOKEN_39) |

Цифровые Активы |

150 |

24.10.2023 |

|

Цифровые Активы, 20oct2028, RUB (ЦФА, MINETOKEN_33) |

Цифровые Активы |

150 |

20.10.2023 |

|

Цифровые Активы, 20oct2028, RUB (ЦФА, MINETOKEN_34) |

Цифровые Активы |

150 |

20.10.2023 |

|

Цифровые Активы, 20oct2028, RUB (ЦФА, MINETOKEN_35) |

Цифровые Активы |

150 |

20.10.2023 |

|

Цифровые Активы, 20oct2028, RUB (ЦФА, MINETOKEN_36) |

Цифровые Активы |

150 |

20.10.2023 |

|

Цифровые Активы, 20oct2028, RUB (ЦФА, MINETOKEN_37) |

Цифровые Активы |

150 |

20.10.2023 |

|

ПР-Лизинг, 14% 2oct2026, RUB (ЦФА, NDM_13) |

ПР-Лизинг |

50 |

18.10.2023 |

|

НТС Градиент, FRN 10jan2024, RUB (ЦФА, NDM_12) |

НТС Градиент |

100 |

12.10.2023 |

|

Цифровые Активы, 3oct2028, RUB (ЦФА, MINETOKEN_31) |

Цифровые Активы |

150 |

03.10.2023 |

|

Цифровые Активы, 3oct2028, RUB (ЦФА, MINETOKEN_32) |

Цифровые Активы |

150 |

03.10.2023 |

|

Цифровые Активы, 29sep2028, RUB (ЦФА, MINETOKEN_30) |

Цифровые Активы |

150 |

29.09.2023 |

|

Цифровые Активы, 26sep2028, RUB (ЦФА, MINETOKEN_28) |

Цифровые Активы |

150 |

26.09.2023 |

|

Цифровые Активы, 26sep2028, RUB (ЦФА, MINETOKEN_29) |

Цифровые Активы |

150 |

26.09.2023 |

|

Цифровые Активы, 22sep2028, RUB (ЦФА, MINETOKEN_27) |

Цифровые Активы |

150 |

22.09.2023 |

|

Цифровые Активы, 20sep2028, RUB (ЦФА, MINETOKEN_24) |

Цифровые Активы |

150 |

20.09.2023 |

|

Цифровые Активы, 20sep2028, RUB (ЦФА, MINETOKEN_25) |

Цифровые Активы |

150 |

20.09.2023 |

|

Цифровые Активы, 20sep2028, RUB (ЦФА, MINETOKEN_26) |

Цифровые Активы |

150 |

20.09.2023 |

|

Цифровые Активы, 8sep2028, RUB (ЦФА, MINETOKEN_23) |

Цифровые Активы |

150 |

08.09.2023 |

|

Цифровые Активы, 4sep2028, RUB (ЦФА, MINETOKEN_22) |

Цифровые Активы |

150 |

04.09.2023 |

|

Цифровые Активы, 31aug2028, RUB (ЦФА, MINETOKEN_21) |

Цифровые Активы |

150 |

31.08.2023 |

|

Цифровые Активы, 29aug2028, RUB (ЦФА, MINETOKEN_20) |

Цифровые Активы |

150 |

29.08.2023 |

|

Цифровые Активы, 25aug2028, RUB (ЦФА, MINETOKEN_19) |

Цифровые Активы |

150 |

25.08.2023 |

|

Цифровые Активы, 23aug2028, RUB (ЦФА, MINETOKEN_18) |

Цифровые Активы |

150 |

23.08.2023 |

|

Цифровые Активы, 21aug2028, RUB (ЦФА, MINETOKEN_16) |

Цифровые Активы |

150 |

21.08.2023 |

|

Цифровые Активы, 21aug2028, RUB (ЦФА, MINETOKEN_17) |

Цифровые Активы |

150 |

21.08.2023 |

|

Ростелеком, 24aug2023, RUB (ЦФА, NMMMULTI_1) |

Ростелеком |

4,601 |

14.08.2023 |

|

Джи-групп, 30aug2024, RUB (ЦФА, NDM_9) |

Джи-групп |

50,643 |

04.08.2023 |

|

Цифровые Активы, 2aug2028, RUB (ЦФА, MINETOKEN_15) |

Цифровые Активы |

150 |

02.08.2023 |

|

Цифровые Активы, 31jul2028, RUB (ЦФА, MINETOKEN_14) |

Цифровые Активы |

150 |

31.07.2023 |

|

Цифровые Активы, 25jul2028, RUB (ЦФА, MINETOKEN_13) |

Цифровые Активы |

150 |

25.07.2023 |

|

Цифровые Активы, 21jul2028, RUB (ЦФА, MINETOKEN_12) |

Цифровые Активы |

150 |

21.07.2023 |

|

Цифровые Активы, 10jul2028, RUB (ЦФА, MINETOKEN_11) |

Цифровые Активы |

150 |

10.07.2023 |

|

Цифровые Активы, 6jul2028, RUB (ЦФА, MINETOKEN_10) |

Цифровые Активы |

150 |

06.07.2023 |

|

Цифровые Активы, 3jul2028, RUB (ЦФА, MINETOKEN_9) |

Цифровые Активы |

150 |

03.07.2023 |

|

Цифровые Активы, 28jun2028, RUB (ЦФА, MINETOKEN_8) |

Цифровые Активы |

150 |

28.06.2023 |

|

Цифровые Активы, 26jun2028, RUB (ЦФА, MINETOKEN_7) |

Цифровые Активы |

150 |

26.06.2023 |

|

Цифровые Активы, 22jun2028, RUB (ЦФА, MINETOKEN_5) |

Цифровые Активы |

150 |

22.06.2023 |

|

Цифровые Активы, 22jun2028, RUB (ЦФА, MINETOKEN_6) |

Цифровые Активы |

150 |

22.06.2023 |

|

Глобал Факторинг Нетворк Рус, 30sep2023, RUB (ЦФА, NDM_5) |

Глобал Факторинг Нетворк Рус |

10 |

15.06.2023 |

|

Цифровые Активы, 7jun2028, RUB (ЦФА, MINETOKEN_4) |

Цифровые Активы |

150 |

07.06.2023 |

|

Экспобанк, 8% 9jun2023, RUB (ЦФА, NDM_4) |

Экспобанк |

1 |

02.06.2023 |

|

Цифровые Активы, 31may2028, RUB (ЦФА, MINETOKEN_3) |

Цифровые Активы |

150 |

31.05.2023 |

|

Совкомбанк Факторинг, 10% 24aug2023, RUB (ЦФА, NDM_3) |

Совкомбанк Факторинг |

1 |

23.05.2023 |

|

Самолет Плюс ЦФА, 31dec2025, RUB (ЦФА, NDM_2) |

Самолет Плюс ЦФА |

2,430 |

15.05.2023 |

|

Цифровые Активы, 11may2028, RUB (ЦФА, MINETOKEN_2) |

Цифровые Активы |

150 |

11.05.2023 |

|

МТС, FRN 22aug2023, RUB (ЦФА, NDM_1) |

МТС |

1 000 |

21.02.2023 |

|

Красцветмет, 30nov2022, RUB (ЦФА, 1) |

Красцветмет |

06.10.2022 |

|

|

Красцветмет, 30nov2022, RUB (ЦФА, 2) |

Красцветмет |

06.10.2022 |

|

|

Красцветмет, 30nov2022, RUB (ЦФА, 3) |

Красцветмет |

06.10.2022 |

|

|

Красцветмет, 30nov2022, RUB (ЦФА, 4) |

Красцветмет |

06.10.2022 |

|

|

Красцветмет, 30nov2022, RUB (ЦФА, 5) |

Красцветмет |

06.10.2022 |

|

|

Красцветмет, 30nov2022, RUB (ЦФА, 6) |

Красцветмет |

06.10.2022 |

|

|

Красцветмет, 30nov2022, RUB (ЦФА, 7) |

Красцветмет |

06.10.2022 |

|

|