Содержание

Перейти к:

https://doi.org/10.21202/2782-2923.2025.3.524-544

Перейти к:

Цель: выявление отраслевых тенденций динамики промышленного производства в России, оценка вклада разных отраслей, а также факторов физического объема и цен в рост стоимости отечественной промышленности и ее отраслей в период новых антироссийских санкций (2022–2024 гг.).

Методы: исследование основано на данных Росстата о стоимости отгруженных товаров и индексах объемов производства по четырем укрупненным видам экономической деятельности и детализированным отраслям промышленности. Использованы методы факторного анализа, декомпозиции темпов роста по отраслям и метод Дивизиа для разложения прироста стоимости на факторы изменения объемов выпуска и цен.

Результаты: определены тенденции изменения стоимости промышленного производства в первые три года новых антироссийских санкций. Показано, что для обрабатывающей отрасли наиболее сложным оказался 2022 г., после чего начался восстановительный рост. Для добывающей отрасли наибольший негативный эффект санкций пришелся на 2023 г., после чего также наметилось некоторое восстановление. В конкретных отраслях промышленности ситуация была весьма различной. Отраслевая декомпозиция темпов роста стоимости промышленного производства позволила установить отрасли, внесшие наибольший вклад в повышение и снижение темпов роста промышленного производства в каждом исследуемом году. Факторная декомпозиция темпов роста стоимости промышленного производства с использованием метода Дивизиа выявила, что в 2022 г. наибольший вклад в темп роста стоимости вносил ценовой фактор. В 2023 г. влияние обоих факторов (объема и цен) было сопоставимым, хотя ценовой фактор все-таки был преобладающим. В 2024 г. вклад ценового фактора снова вырос, что свидетельствует о некотором перегреве экономики. Определены и объяснены различия влияния фактора цен и фактора физических объемов производства в конкретных отраслях. Для 2023 и 2024 гг. установлена слабая обратная связь между изменением цен и объемов в отраслях промышленности, из чего сделан вывод о преобладании экономики предложения над экономикой спроса в этом периоде.

Научная новизна: впервые для российской экономики представлен детальный анализ динамики отраслей промышленности за три года новых антироссийских санкций, получены оценки вклада различных отраслей в рост стоимости промышленного производства в стране, а также вклада факторов цен и физических объемов производства в общую стоимость промышленности и ее отраслей.

Практическая значимость: полученные данные могут быть полезными при управлении структурными сдвигами в промышленности, разработке эффективной промышленной политики, направленной на противодействие жесткому санкционному режиму.

Малкина М.Ю. Тенденции развития российской промышленности и ее отраслей в период новых антироссийских санкций. Russian Journal of Economics and Law. 2025;19(3):524-544. https://doi.org/10.21202/2782-2923.2025.3.524-544

Malkina M.Yu. Trends in the development of Russian industry and its branches during the new anti-Russian sanctions. Russian Journal of Economics and Law. 2025;19(3):524-544. (In Russ.) https://doi.org/10.21202/2782-2923.2025.3.524-544

Промышленность является одной из основных отраслей российской экономики. На четыре укрупненных вида экономической деятельности (далее – ВЭД), которые она объединяет («Добыча полезных ископаемых», «Обрабатывающие производства», «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха», «Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений»), в 2023 г. приходилось 28,7 % всей произведенной в стране добавленной стоимости в текущих ценах (по оценке за 2024 г., эта доля выросла до 28,9 %)1. В отрасли в 2023 г. было задействовано 18,9 % всех занятых2, использовалось 22,2 % всех основных фондов, оцененных по полной учетной стоимости, и 16,8 % – оцененных по остаточной стоимости (по предварительным данным за 2024 г., 23,1 и 17,5 %)3. Промышленность обеспечивала в 2023 г. 54,8 % всех налоговых поступлений в консолидированный бюджет Российской Федерации (в 2024 г. – 55,7 %)4.

Промышленность в России является высокодиверсифицированной. В частности, на долю ВЭД добывающей отрасли в 2023 г. приходилось 41,2 % всей добавленной стоимости, созданной в четырех ВЭД промышленности, на долю ВЭД обрабатывающих производств – 49,4 % добавленной стоимости (по предварительным данным за 2024 г., 40,7 и 50,4 % соответственно, т. е. доля обработки увеличилась, а добычи снизилась)5. В России достаточно развиты нефтепереработка, черная и цветная металлургия, машиностроение и металлообработка, химическая отрасль, пищевая промышленность и пр.

Новые антироссийские санкции, введенные после начала Россией специальной военной операции (далее – СВО) в феврале 2022 г., в значительной степени ударили по российской промышленности. Только за три года (2022–2024 гг.) так называемыми недружественными странами было введено 15 пакетов антироссийских санкций (на начало июня 2025 г. – уже 17 пакетов), которые включали запреты и ограничения на экспорт и импорт отдельных товаров, технологий, взаимодействие с отдельными российскими организациями. Отключение России от системы международных платежей SWIFT нарушило налаженную систему платежей в экономике, что в первое время оказалось весьма болезненным для бизнеса, работающего с зарубежными партнерами.

Предприятия разных отраслей по-разному отреагировали на санкции, что зависело как от наличия и жесткости ограничений, введенных против них и/или отрасли, так и от степени и характера их включенности в мирохозяйственные связи. За три года санкций предприятия российской промышленности выработали различные стратегии адаптации к новому режиму (импортозамещение, поиск новых торговых партнеров, рынков сбыта, развитие параллельного импорта и пр.). Государство всесторонне помогало промышленным предприятиям, обеспечивая предприятия ВПК заказами, продолжая финансировать крупные инвестиционные проекты. В результате уже в 2023 г. в промышленности начался восстановительный рост, который продолжился в 2024 г.

Поскольку новые санкции и рост государственного спроса на продукцию военно-промышленного комплекса в условиях СВО несли существенные отраслевые эффекты, представляет особый интерес сравнительный анализ тенденций роста отраслей российской промышленности в первые три года нового санкционного режима. Важно выяснить, какие отрасли в разные годы обеспечили наибольший рост российской промышленности, а какие вносили отрицательный вклад в этот рост и как тенденции менялись со временем. В связи с тем, что рост стоимостных объемов производства в отрасли включает влияние цен и объемов, необходимо провести декомпозицию роста промышленного производства по этим двум факторам и выявить взаимосвязи между ними.

Целью настоящего исследования является установление отраслевых тенденций динамики промышленного производства в России в период новых антироссийских санкций (2022–2024 гг.), оценка вклада разных отраслей, а также факторов физического объема и цен в рост стоимости отечественной промышленности и ее отраслей в первые три года новых антироссийских санкций.

Гипотезы исследования: 1. Реакция отраслей российской промышленности на санкционный шок и степень их приспособления к новому санкционному режиму отличались масштабом и временной асинхронностью. 2. По итогам трех лет промышленность достигла перегретого состояния и перехода в состояние «экономики предложения», когда меры по стимулированию спроса в большей степени вызывают рост цен, чем объемов производства.

Исследованию динамики российской промышленности и ее отраслей в период СВО и новых антироссийских санкций посвящен ряд работ отечественных и зарубежных авторов. Например, в работе Малкиной (2024) с использованием данных российских регионов проведены анализ и моделирование темпов роста объема промышленного производства в первые два года новых санкций. Показана разная реакция на новый санкционный режим в 2022 и 2023 гг. регионов, специализирующихся на добывающей и обрабатывающей промышленности. На основе построения эконометрических моделей определены факторы, влияющие на рост промышленного производства в российских регионах в каждом изучаемом периоде. В работе Федоровой и Неврединова (2024) с использованием алгоритма случайного леса и GARCH-моделирования исследовано влияние санкций на промышленные отраслевые индексы Мосбиржи: MOEXEU (электроэнергетика), MOEXCH (химия и нефтехимия), MOEXOG (нефть и газ).

Ряд работ посвящен оценке влияния новых санкций на развитие российской экономики, ее отдельных секторов и регионов. Например, Чернявский и Чепель (2025) с использованием таблиц «затраты – выпуск», расчета прямых и полных коэффициентов затрат и мультипликаторов осуществили оценивание влияния экспортных и импортных санкций на основные макропоказатели и доходы консолидированного бюджета РФ. Фурманов и Туровец (2024) оценили влияние санкций, введенных в 2022 г., на динамику объемов производства сегментов российской обрабатывающей промышленности, в связи с чем выделены шесть сегментов в зависимости от прогнозных оценок эффектов санкций. В работе Зубаревич (2025) представлен анализ влияния санкций на развитие российских регионов в 2022–2024 гг. в зависимости от их экономической специализации. Показано, что среди добывающих регионов в наибольшей степени пострадали специализирующиеся на добыче угля, а среди регионов с развитой обрабатывающей промышленностью – специализирующиеся на лесопереработке, черной и цветной металлургии. Наибольший рост отмечался в регионах с развитым военно-промышленным комплексом.

В некоторых работах исследуется влияние нового санкционного режима на развитие отдельных отраслей промышленности и их приспособление к этому режиму. Разными авторами анализировались тенденции в нефтяной отрасли (Каукин и др., 2023), угольной отрасли (Overland & Loginova, 2023), золотодобывающей промышленности (Гальцева, Шарыпова, 2023), лесной промышленности (Гордеев, Пыжев, 2023; Пыжев, 2025), машиностроении (Андрюшин, Григорьев, 2022), фармацевтической отрасли (Доржиева, 2022; Гусев, Юревич, 2023), подшипниковой промышленности (Шулепов, 2025) и др. Исcледователи указывают, что новые антироссийские санкции в значительной степени подорвали эффективность энергетического сектора России, тогда как санкции до эпидемии COVID-19 ухудшали показатели главным образом неэнергетических компаний (Huynh et al., 2025).

Некоторые исследователи изучали динамические и структурные сдвиги в промышленности в период санкций. Например, Землянский и Чуженькова (2025) проанализировали изменение зависимости от импорта российских регионов и отраслей промышленности. Они пришли к выводу о снижении общей импортозависимости российской экономики в 2022–2023 гг. почти в 1,5 раза, изменении ее географии. Наибольшее снижение импортозависимости произошло в производстве автотранспортных средств, прицепов и полуприцепов (–26,13 %), а также производстве компьютеров, электронных и оптических изделий (–17,48 %). Однако есть и такие отрасли промышленности, где импортозависимость несколько выросла, например, производство табачных изделий (+4,29 %), производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии (+0,74 %) (там же).

В статье Григоренко с соавт. (2024) разработана динамическая факторная модель для анализа структурных изменений в динамике промышленного производства в России в период санкций. Согласно результатам проведенного исследования, главными факторами развития промышленности являются ожидания бизнеса, дефицит квалифицированной рабочей силы и барьеры в международной торговле.

В ряде других работ также исследовались проблемы развития отраслей российской промышленности в условиях санкций. Например, в работе Аукционек и Батяевой (2023) на основе данных опроса, проведенного «Российским экономическим барометром», представлен анализ широкого круга экономических показателей российских промышленных предприятий в первой половине 2023 г., выявлены наиболее значимые факторы, сдерживающие производство и капитальные вложения. В частности, согласно данным опроса, 20 % предприятий ожидали через ближайшие 12 месяцев возникновение дефицита производственных мощностей, 48 % – недостаток рабочей силы.

В настоящее время дефицит квалифицированных кадров является одним из серьезных ограничений для роста обрабатывающей промышленности, даже при наличии спроса на продукцию, в том числе со стороны государства. Так, в работе Голиковой с соавт. (2025) на основе регрессионного анализа данных опроса 1 860 российских предприятий обрабатывающей промышленности, проведенного в 2022 г., установлено, что недостаток квалифицированных рабочих чаще всего испытывают эффективные, растущие и интегрированные в глобальную экономику компании, однако компании с более высоким технологическим уровнем ощущают дефицит квалифицированных рабочих в меньшей степени. Эффективным способом преодоления дефицита кадров является внедрение капиталоинтенсивных технологий, позволяющих существенно повысить производительность труда.

В работе Гнидченко (2025) оценен уровень экспортного потенциала России, ее отраслей и регионов с учетом сбытовых, логистических и производственных ограничений. При этом установлено, что 2/3 диверсификационного экспортного потенциала блокируется производственными и сбытовыми ограничениями и более 1/4 инерционного потенциала – производственными ограничениями.

В ряде исследований изучался вопрос о механизмах, формах, факторах приспособления промышленных предприятий к новому санкционному режиму, причинах их успеха или неудач. В этом плане следует особо отметить серию работ, написанных по результатам социологического опроса руководителей предприятий обрабатывающей отрасли промышленности, проведенного в августе – ноябре 2022 г. Институтом анализа предприятий и рынков НИУ ВШЭ. На основе анализа данных опроса, в частности, установлена связь оценки последствий санкционного режима со степенью и характером зависимости исследуемых компаний от импорта, а также от структуры рынков сбыта (Кузнецов, Голикова, 2023).

В работе Кузык и Симачева (2023) по итогам вышеупомянутого опроса анализировались стратегии адаптации предприятий разных размеров к санкционному режиму, среди которых: переключение на новых поставщиков, сокращение издержек, инновационное взаимодействие с государством и др. В другом исследовании (Симачев и др., 2023) выявлены четыре квазистратегии реагирования предприятий обрабатывающей промышленности на санкции: 1) сокращение производства, занятости и инвестиций; 2) упрощение продукции для снижения зависимости от импорта, поиск новых рынков; 3) изменение каналов поставок материалов, комплектующих; 4) разработка новых продуктов и технологий, цифровизация, расширенное взаимодействие с государством. В статье Казун и Муковнина (2024) на основе анализа данных того же социологического опроса установлено, что участие российских компаний обрабатывающей промышленности в бизнес-ассоциациях в 2022 г. оказывало положительное влияние на их скорость приспособления к санкционному режиму, в том числе поиск новых поставщиков и сокращение издержек. Согласно исследованию Земцова с соавт. (2023), положительное влияние на рост предприятий малого и среднего бизнеса как показателя деловой активности в российских регионах в первый год новых санкций оказывали развитость сектора IT-услуг и большая экономическая автономия (отсутствие на входе сильных связей с недружественными странами).

На приспособление отдельных российских регионов к новым санкциям и рост производства в них оказывало влияние развитие новых торговых связей со странами Востока (Изотов, 2024), сотрудничества с Китаем в некоторых отраслях, в частности, в электронной промышленности (Зайнуллин и др., 2025). Согласно результатам эконометрического моделирования, полученным Земцовым с соавт. (2023), положительным фактором развития ряда российских регионов в первый год санкций было соседство с Грузией и Азербайджаном. Другими исследователями (Tyazhelnikov & Romalis, 2024) показано, что увеличение контрабанды и сомнительных международных торговых потоков через третьи страны также стало одной из стратегий приспособления к новым санкциям российских компаний, зависящих от внешнеторговых связей. Построение структурной гравитационной модели позволило авторам установить уровень контрабанды в размере примерно 11–17 % от объема торговых потоков до эмбарго.

На санкции реагировали не только объемы производства в промышленности и масштабы внешней торговли, но и цены. Причем цены на разные товары показывали разную степень реакции на шоки, что было связано с эффектом переноса валютного курса (Benchimol & Palumbo, 2024).

Следует отметить, что иностранные компании, имевшие связи с Россией, также понесли определенные убытки в связи с уходом из России, прекращением или ограничением отношений. Некоторые из них активно разрабатывали новые стратегии взаимодействия и сотрудничества с российскими компаниями (Balyuk & Fedyk, 2023; Tosun et al., 2024).

В отдельных зарубежных исследованиях рассматривались способы приспособления российских промышленных предприятий к новому режиму международного взаимодействия. Например, в статье Duong с соавт. (2025) с использованием выборки из 13 319 российских компаний с 1994 по 2022 г. показано, что в период ужесточения санкционного режима крупные энергетические компании, находящиеся под санкциями, стали создавать большие запасы в связи с проблемами сбыта продукции на международных рынках.

В ряде работ исследовались принципы построения новой промышленной политики в России, нацеленной на приспособление к новым глобальным вызовам (Симачев и др., 2022).

Отдельно стоит отметить исследования, посвященные методологическим вопросам оценки влияния санкций на промышленное производство. Например, Каукин и Миллер (2022, 2023) представили авторский подход к более корректной интерпретации тенденций российской промышленности, основанный на выделении во временных рядах официальных данных календарной, сезонной, нерегулярной и трендовой составляющих. В работе Полбина и Шумилова (2022) для оценки влияния факторов на рост отраслей промышленности построены эконометрические модели разных типов, проведено сравнение точности прогнозов моделей, основанных на временных рядах и панельных данных.

В исследовании Ведева с соавт. (2024) разработана и апробирована методика оценки изменения потенциала импортозамещения в российской промышленности, в основе которой лежат шесть групп факторов роста отечественной промышленности. В статье Кочиной (2023) с помощью предложенной авторской методики осуществлена многокритериальная оценка технологического суверенитета трех отраслей российской промышленности (химической, электронной и пищевой), выявлены их сильные и слабые стороны.

Таким образом, предшествующие исследования уделяли важное внимание факторам чувствительности и приспособления российской промышленности к новому санкционному режиму, ограничениям и возможностям, которые содержит в себе новый режим. Настоящее исследование дополняет эти работы в части подробного структурного анализа отраслевых тенденций в российской промышленности за три последовательных года новых санкций, а также декомпозиции роста стоимости промышленного производства по отраслям и факторам изменения физического объема производства и цен.

В настоящем исследовании использовались официальные данные Росстата за 2021–2024 гг. по следующим показателям, характеризующим развитие российской промышленности и ее отраслей:

1. Отгружено товаров собственного производства, выполнено работ и услуг собственными силами (без НДС, акцизов и аналогичных обязательных платежей) по «чистым» видам деятельности (тыс. руб.)6: Vt. На основе этого показателя рассчитывались годовые индексы роста стоимостных объемов промышленности и ее отраслей: Ivt = Vt / Vt–1. Темпы прироста стоимостных объемов промышленности и ее отраслей (в %):

gvt = (Ivt – 1) × 100. (1)

2. Индексы объемов производства по отдельным видам экономической деятельности и отраслям промышленности Российской Федерации (к соответствующему периоду предыдущего года)7: Iqt. Темпы прироста физических объемов промышленности и ее отраслей (в %):

gqt = (Iqt – 1) × 100. (2)

3. На основе индексов стоимости и физического объема рассчитывался индекс роста цен по отдельным видам экономической деятельности и отраслям промышленности Российской Федерации:

Ipt = Ivt / Iqt . (3)

Темпы прироста цен в промышленности и ее отраслях (в %):

gpt = (Ipt – 1) × 100. (4)

Методика декомпозиции темпов прироста стоимости промышленного производства по отраслям

1. Вклад каждой i-й отрасли (подотрасли) в прирост стоимости промышленного производства в t-м периоде (в %) определялся следующим образом:

wvit = αvit – 1 × gvit , (5)

где

– доля i-й отрасли (подотрасли) в стоимостных объемах промышленности в предыдущем (t – 1) периоде, так что суммарная доля всех отраслей:

– доля i-й отрасли (подотрасли) в стоимостных объемах промышленности в предыдущем (t – 1) периоде, так что суммарная доля всех отраслей:

;

;

gvit – темп прироста стоимостных объемов производства в i-й отрасли (подотрасли) в t-м периоде;

.

.

2. Структура вклада отраслей в общий прирост стоимости промышленного производства (в %):

svit = (wvit / gvt) × 100, (6)

так что:

.

.

Применение этой методики позволяет ответить на вопрос, какие отрасли обеспечили рост, а какие падение промышленного производства в каждом году.

Методика декомпозиции темпов прироста стоимости промышленного производства по факторам

В качестве факторов роста стоимостных объемов промышленности рассматриваются физические объемы производства и цены. Для декомпозиции мультипликативной функции Ivt = Iqt × Ipt применяется метод Дивизиа, впервые предложенный в работе Solow (1956) для оценки факторной производительности. Заметим, что этот метод и его различные модификации ранее успешно применялись в ряде исследований, где объясняемая переменная представлена в виде факторной мультипликативной или смешанной функции (Vaninsky, 2014; Fraumeni et al., 2019; Boratyński, 2021; Rivera-Niquepa et al., 2023).

1. Доля фактора физических объемов производства в приросте стоимостных объемов производства в каждой i-й отрасли (подотрасли):

(7)

(7)

2. Доля фактора цен в приросте стоимостных объемов производства в каждой i-й отрасли (подотрасли):

, (8)

, (8)

так что sqit + spit = 1.

3. Вклад физических объемов производства в прирост стоимостных объемов производства в каждой i-й отрасли (подотрасли), %:

wqit = sqit × gvit . (9)

4. Вклад цен в прирост стоимостных объемов производства в каждой i-й отрасли (подотрасли), %:

wpit = spit × gvit , (10)

так что wqit + wpit = 100 %.

Применение этой методики позволяет ответить на вопрос, за счет каких факторов произошли рост или падение в отраслях промышленности и в промышленности в целом в каждом году и во всем исследуемом периоде.

Анализ тенденций роста промышленного производства в 2022–2024 гг.

В стоимостном выражении в 2022 г. рост промышленного производства в России составил 7,44 %, в 2023 г. – 9,02 %, а в 2024 г. – уже 16,05 %. Этот рост был обеспечен как изменением физических объемов производства, так и изменением цен. Кроме того, в четырех ВЭД, включаемых в промышленность, рост был крайне неравномерным. Например, в добывающей отрасли он составил 13,63 % в 2022 г., 2,53 % в 2023 г. и 15,83 % в 2024 г. Иными словами, наиболее сложным для добычи оказался второй год новых санкций, после чего произошло достаточно успешное приспособление к новым шокам. Для обрабатывающей отрасли, наоборот, наиболее стрессовым оказался первый год санкций, а в последующие два года произошло быстрое восстановление. Темп роста в обрабатывающей промышленности в 2022 г. составил 5,52 % (в основном обеспечивался за счет роста цен), в 2023 г. он вырос до 11,45 %, а в 2024 г. – до 17,05 %.

Вклад различных ВЭД в общий рост стоимости промышленного производства зависел как от собственных темпов роста этих ВЭД, так и от их доли в общем объеме производства в базовом году (формула (5)). На рис. 1 показаны результаты декомпозиции темпа роста промышленности по четырем укрупненным ВЭД в трех годах новых санкций. Из рис. 1 и сопутствующих расчетов ясно, что в 2022 г. добывающая и обрабатывающая промышленности вносили сопоставимый вклад в рост промышленного производства в России, обеспечив 46,6 и 48,9 % всего прироста стоимостных объемов объединенной отрасли промышленности соответственно. В 2023 г. ситуация кардинальным образом изменилась: 82,1 % всего прироста промышленного производства обеспечила обрабатывающая промышленность, а на долю добывающей отрасли пришлось всего 7,5 %. В 2024 г. лидирующая роль обрабатывающей промышленности сохранилась, ее вклад в прирост стоимости промышленного производства составил 70,2 %. Но при этом произошло определенное восстановление добывающей отрасли, и она обеспечила 25 % прироста стоимости промышленного производства.

Рис. 1. Вклад укрупненных ВЭД в рост стоимости промышленного производства в России, процентных пунктов

Источник: авторская разработка на основе данных Росстата. https://rosstat.gov.ru/enterprise_industrial

Fig. 1. Contribution of enlarged groups of foreign economic activity to the increase in the value of industrial production in Russia, pp.

Source: author’s development based on Rosstat data. https://rosstat.gov.ru/enterprise_industrial

Что касается ВЭД инфраструктурных отраслей, в 2022 и 2024 гг. их вклад в рост стоимости промышленного производства не превышал 5 %. Однако в 2023 г. он составил 10,4 %, что объясняется в основном опережающими темпами роста электроэнергетики (10,9 % в 2023 г. против 4,5 % в 2022 г. и 8,62 % в 2024 г.). Заметим, что инфраструктурные и обеспечивающие отрасли в среднем должны расти такими же темпами, как промышленность в целом. В то же время на их темпы влияют структурные сдвиги в промышленности и технологические сдвиги в самой энергетике, приводящие к изменению средней энергоемкости промышленности. Кроме того, опережающий рост стоимости энергетики может объясняться опережающим ростом цен в отрасли.

Анализ темпов роста в отраслях промышленности и их вклада в общие темпы роста добывающей и обрабатывающей промышленности

Далее проведем детализированный структурный анализ динамики стоимостных объемов в добывающей и обрабатывающей промышленности, чтобы выяснить, за счет каких отраслей произошел рост стоимости производства в укрупненных ВЭД. Данные о темпах роста в отраслях представлены в табл. 1. Декомпозиция вклада различных отраслей в рост стоимостных объемов добывающей и обрабатывающей отраслей, проведенная с помощью формул (5) и (6), представлена на рис. 2 и 3.

Таблица 1

Темпы роста стоимости конкретных отраслей промышленности, %

Table 1. Growth rate of the value of specific industries, %

|

Отрасль / Industry |

Год / Year |

||

|

2022 |

2023 |

2024 |

|

|

Добыча полезных ископаемых / Mining |

13,63 |

2,53 |

15,83 |

|

Добыча угля / Coal mining |

31,61 |

–18,26 |

–12,36 |

|

Добыча нефти и нефтяного (попутного) газа / Oil and petroleum (associated) gas extraction |

11,07 |

5,96 |

18,88 |

|

Добыча природного газа и газового конденсата / Natural gas and gas condensate extraction |

83,41 |

–10,51 |

15,00 |

|

Добыча и обогащение железных руд / Iron ores mining and processing |

–42,70 |

–1,09 |

24,52 |

|

Добыча руд цветных металлов / extraction of non-ferrous metal ores |

–8,05 |

24,94 |

38,53 |

|

Добыча камня, песка и глины / Mining of stone, sand and clay |

28,61 |

15,19 |

19,62 |

|

Добыча полезных ископаемых, не включенных в другие группировки / Mining of minerals not included in other groups |

–0,29 |

12,12 |

–15,80 |

|

Предоставление услуг в области добычи полезных ископаемых / Services in mining |

–8,39 |

12,54 |

14,57 |

|

Обрабатывающие производства / Manufacturing industries |

5,52 |

11,45 |

17,05 |

|

Производство пищевых продуктов / Production of food |

16,31 |

9,76 |

15,45 |

|

Производство напитков / Production of drinks |

20,40 |

11,39 |

19,57 |

|

Производство табачных изделий / Production of tobacco products |

2,89 |

12,96 |

18,34 |

|

Производство текстильных изделий / Production of textile items |

7,73 |

16,36 |

22,41 |

|

Производство одежды / Production of clothes |

33,83 |

23,85 |

35,35 |

|

Производство кожи и изделий из кожи / Production of leather and leather items |

28,14 |

21,96 |

7,44 |

|

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения / Processing of wood and production of goods of wood and cork, except furniture; production of items of straw and materials for weaving |

–17,24 |

–2,98 |

20,36 |

|

Производство бумаги и бумажных изделий / Production of paper and paper items |

3,46 |

1,16 |

19,58 |

|

Деятельность полиграфическая и копирование носителей информации / Printing and reproduction of recorded media |

12,55 |

7,77 |

13,32 |

|

Производство кокса и нефтепродуктов / Production of coke and petroleum products |

7,11 |

3,81 |

11,72 |

|

Производство химических веществ и химических продуктов / Production of chemical substances and chemical products |

13,42 |

–4,44 |

14,26 |

|

Производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии / Production of medications and materials used for medical and veterinary purposes |

–18,90 |

8,21 |

13,47 |

|

Производство резиновых и пластмассовых изделий / Production of resin and plastic items |

11,35 |

8,38 |

18,28 |

|

Производство прочей неметаллической минеральной продукции / Production of other non-metal mineral production |

14,12 |

13,40 |

16,45 |

|

Производство металлургическое / Metallurgic production |

0,23 |

8,82 |

6,10 |

|

Производство готовых металлических изделий, кроме машин и оборудования / Production of ready metal items, except machines and equipment |

16,04 |

33,55 |

36,49 |

|

Производство компьютеров, электронных и оптических изделий / Production of computers, electronic and optical items |

14,36 |

31,28 |

37,70 |

|

Производство электрического оборудования / Production of electric equipment |

10,95 |

33,81 |

12,00 |

|

Производство машин и оборудования, не включенных в другие группировки / Production of machines and equipment not included into other groups |

13,36 |

32,07 |

19,02 |

|

Производство автотранспортных средств, прицепов и полуприцепов / Production of automobile vehicles, trailers and semi-trailers |

–40,74 |

23,54 |

35,11 |

|

Производство прочих транспортных средств и оборудования / Production of other vehicles and equipment |

2,25 |

29,63 |

25,06 |

|

Производство мебели / Production of furniture |

7,51 |

8,46 |

25,82 |

|

Производство прочих готовых изделий / Production of other ready items |

10,74 |

17,96 |

26,73 |

|

Ремонт и монтаж машин и оборудования / Maintenance and installation of machines and equipment |

7,52 |

16,81 |

17,03 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха / Provision of electric energy, gas, steam; air conditioning |

4,51 |

10,94 |

8,62 |

|

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений / Water supply; sanitation, waste collection and disposal, pollution control activities |

1,54 |

11,57 |

10,50 |

|

Промышленность в целом / Industrial sector as a whole |

7,44 |

9,02 |

16,05 |

Примечание. Данные по показателю «Отгружено товаров собственного производства, выполнено работ и услуг собственными силами (без НДС, акцизов и аналогичных обязательных платежей) по "чистым" видам деятельности».

Note. Data by the indicator “Shipped goods of own production, performed works and services (excluding VAT, excise taxes and similar mandatory payments) by ‘pure’ types of activity”.

Источник: авторская разработка на основе данных Росстата. https://rosstat.gov.ru/enterprise_industrial

Source: author’s development based on Rosstat data. https://rosstat.gov.ru/enterprise_industrial

Рис. 2. Вклад отдельных отраслей в рост стоимости производства ВЭД «Добыча полезных ископаемых», процентных пунктов

Источник: авторская разработка на основе данных Росстата. https://rosstat.gov.ru/enterprise_industrial

Fig. 2. Contribution of individual industries to the increase in the value of production in the “Mining” foreign economic activity, pp.

Source: author’s development based on Rosstat data. https://rosstat.gov.ru/enterprise_industrial

Рис. 3. Вклад отдельных отраслей в рост стоимости производства ВЭД «Обрабатывающие производства», процентных пунктов

Источник: авторская разработка на основе данных Росстата. https://rosstat.gov.ru/enterprise_industrial

Fig. 3. Contribution of individual industries to the increase in the value of production in the “Manufacturing industries” foreign economic activity, pp.

Source: author’s development based on Rosstat data. https://rosstat.gov.ru/enterprise_industrial

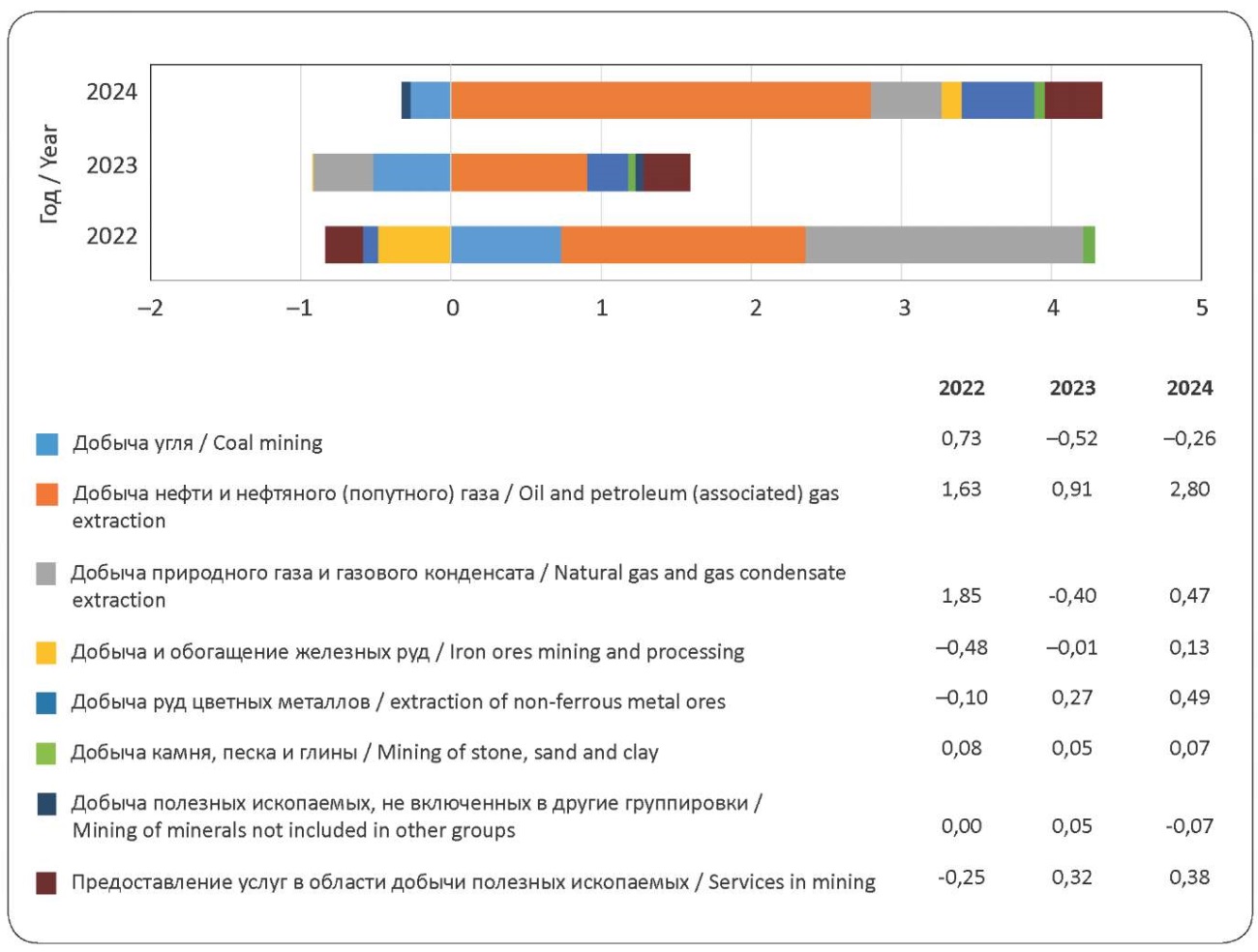

Как свидетельствуют данные табл. 1, подъем в добывающей отрасли в 2022 г. был обусловлен в основном ростом добычи природного газа и газового конденсата – темп прироста отрасли в этом году составил 83,4 %. По нашим расчетам, эта отрасль обеспечила 53,5 % прироста добывающей отрасли. Более того, она способствовала росту всего промышленного производства в стране почти на четверть (точнее, 24,9 %). Гораздо меньшими темпами росла отрасль добычи нефти и нефтяного попутного газа, но в силу своей большой доли она обеспечила 47,1 % роста добывающей отрасли и 21,9 % роста всего промышленного производства в стране. При высоких темпах роста (+31,6 % в 2022 г.) вклад отрасли добычи угля оказался скромнее из-за малой доли в структуре производства добывающей отрасли. Угольная отрасль способствовала 21,1 % прироста добывающей отрасли и 9,8 % прироста всего промышленного производства 2022 г. При этом отмечался существенный спад в добыче и обогащении железных руд, меньший спад в добыче цветных металлов. Иными словами, в 2022 г. российская промышленность росла в основном за счет производства и экспорта энергоресурсов и даже укрепила свои позиции в этой сфере. Однако в 2023 г. произошла некоторая смена приоритетов.

Второй год новых санкций (2023 г.) оказался для добывающей отрасли наименее успешным. Год ознаменовался серьезным спадом в добыче природного газа (–10,5 %), что привело к снижению роста промышленного производства в стране на 0,4 процентного пункта. Еще более существенный спад отмечался в угольной отрасли, в результате которого промышленность потеряла еще 0,5 процентного пункта роста. Темпы прироста добычи нефти сократились почти в два раза, но при этом существенно увеличилось производство цветных металлов (+24,9 % в 2023 г.). Также выросло «предоставление услуг в области добычи полезных ископаемых», заметно снизились темпы роста отрасли «добыча камня, песка и глины».

В третьем году санкций (2024) добывающая отрасль взяла реванш. Наиболее высокими темпами росли добыча руд цветных металлов и добыча железных руд. Они обеспечили соответственно 12,1 и 3,4 % всего прироста стоимости добывающей промышленности. За счет этих двух отраслей промышленность в целом приросла на 0,49 и 0,13 процентного пункта. Также высокими темпами росла добыча нефти и нефтяного газа. Эта отрасль обеспечила 70 % всего прироста добывающей отрасли, а также 2,8 процентного пункта из 16,05 % прироста стоимости промышленного производства в стране. При этом производство угля в стоимостном выражении продолжало сокращаться.

Далее перейдем к анализу тенденций в обрабатывающей отрасли российской промышленности (табл. 1 и рис. 3). В 2022 г., не очень благоприятном для отрасли в целом, наиболее высокими темпами росли легкая и пищевая промышленность. Пищевая промышленность обеспечила 45,9 % всего прироста обрабатывающих производств. А легкая промышленность при более высоких темпах роста в силу меньшей доли в объемах промышленного производства – только 3,6 %. В сумме они дали прирост стоимости промышленного производства в стране в размере 1,8 процентного пункта. Рост пищевой промышленности в основном объяснялся активными процессами импортозамещения.

В то же время в 2022 г. отмечалось сокращение почти на 41 % производства автотранспортных средств, прицепов и полуприцепов, что в немалой степени было связано с уходом из России иностранных автопроизводителей, проблемами с поставками автокомпонентов из-за рубежа. По этой причине российская промышленность в целом потеряла 1,4 процентного пункта роста. Также существенный спад отмечался в производстве лекарственных средств и материалов (–18,9 %), что может быть объяснено как дефицитом импортных составляющих, так и уменьшением спроса на лекарства после прохождения пандемии. Также пострадала деревообработка (–17,2 %), что может быть связано с нарушением поставок древесины и изделий из дерева за границу, в основном в европейские страны. Так, по данным Федеральной таможенной службы РФ, в 2022 г. экспорт древесины из России упал на 24,3 %8.

Структура вклада отраслей в прирост обрабатывающей промышленности, как уже отмечалось, зависит не только от темпов их роста, но и от доли в базовом году. Согласно нашим расчетам, кроме пищевой промышленности, значительный положительный вклад в прирост стоимости обрабатывающих производств в 2022 г. обеспечило производство кокса и нефтепродуктов (25,5 %), за ним следует производство химических веществ и химических продуктов (20,6 %), далее производство готовых металлических изделий, кроме машин и оборудования (15,2 %).

В 2023 г., гораздо более благоприятном для обрабатывающей промышленности, опережающими темпами росли производство готовых металлических изделий, кроме машин и оборудования (темп прироста 33,6 %), производство компьютеров, электронных и оптических изделий (31,3 %), производство электрического оборудования (33,8 %), производство машин и оборудования, не включенных в другие группировки (32,1 %), производство прочих транспортных средств и оборудования (29,6 %). Высокие темпы роста показала легкая промышленность, произошло некоторое восстановление производства автотранспортных средств, хотя оно все еще было значительно ниже уровня 2021 г. (–26,8 %). Немногие обрабатывающие отрасли закончили 2023 г. с отрицательным ростом (в основном производство химических веществ и химических продуктов, деревообработка). С учетом структуры производства наибольший вклад в прирост обрабатывающей промышленности в этом году внесло производство готовых металлических изделий (16,9 %), за ним следовало металлургическое производство (12,7 %) и производство прочих транспортных средств и оборудования (9,3 %). Они обеспечили прирост стоимости промышленного производства на 1,25; 0,94 и 0,69 процентного пункта соответственно.

В еще более благоприятный для российской промышленности 2024 г. лидерами роста остались ряд прежних производств (производство готовых металлических изделий, кроме машин и оборудования; производство компьютеров, электронных и оптических изделий; производство одежды). Однако высокие темпы роста показали также «производство автотранспортных средств, прицепов и полуприцепов», где происходил восстановительный рост, «производство мебели», «производство прочих готовых изделий». Восстановительный рост начался в деревообработке, производстве химических веществ и химических продуктов. Наименьшими темпами росло металлургическое производство, которое и в предыдущем 2023 г. показывало темпы роста заметно ниже средних по обрабатывающей отрасли. Следует особо отметить, что в 2024 г. ни в одном из рассматриваемых обрабатывающих производств не отмечалось спада стоимостных объемов.

В 2024 г. наибольший вклад в прирост обрабатывающей отрасли внесли «производство готовых металлических изделий, кроме машин и оборудования» (14,8 %), производство пищевых продуктов (13,1 %), производство кокса и нефтепродуктов (12,9 %). Они обеспечили соответственно 1,67; 1,48 и 1,45 процентного пункта из 16,05 % прироста стоимости промышленного производства в стране в этом году.

Анализ вклада факторов физических объемов производства и цен в рост стоимости промышленного производства в целом и в разрезе отраслей

В табл. 2 представлены результаты декомпозиции роста стоимостных объемов производства по факторам: изменение физических объемов и изменение цен (расчет по формулам (7)–(10)).

Таблица 2

Вклад факторов объема и цен в темпы прироста стоимости отдельных отраслей промышленности, процентного пункта

Table 2. Contribution of volume and price factors to the value growth rates of individual industries, pp.

|

Отрасль / Industry |

Год / Year |

|||||

|

2022 |

2023 |

2024 |

||||

|

Q |

P |

Q |

P |

Q |

P |

|

|

Добыча полезных ископаемых / Mining |

1,59 |

12,05 |

–1,02 |

3,54 |

–0,97 |

16,80 |

|

Добыча угля / Coal mining |

–1,74 |

33,35 |

0,27 |

–18,53 |

1,21 |

–13,57 |

|

Добыча нефти и нефтяного (попутного) газа / Oil and petroleum (associated) gas extraction |

1,26 |

9,81 |

н/д |

н/д |

н/д |

н/д |

|

Добыча природного газа и газового конденсата / Natural gas and gas condensate extraction |

0,00 |

83,41 |

н/д |

н/д |

н/д |

н/д |

|

Добыча и обогащение железных руд / Iron ores mining and processing |

–5,07 |

–37,62 |

–3,13 |

2,04 |

–0,67 |

25,19 |

|

Добыча руд цветных металлов / extraction of non-ferrous metal ores |

1,14 |

–9,20 |

0,22 |

24,72 |

7,78 |

30,75 |

|

Добыча камня, песка и глины / Mining of stone, sand and clay |

8,65 |

19,96 |

3,59 |

11,59 |

–1,54 |

21,16 |

|

Добыча полезных ископаемых, не включенных в другие группировки / Mining of minerals not included in other groups |

7,04 |

–7,33 |

–12,11 |

24,23 |

1,01 |

–16,80 |

|

Предоставление услуг в области добычи полезных ископаемых / Services in mining |

4,85 |

–13,24 |

3,55 |

8,99 |

1,28 |

13,29 |

|

Обрабатывающие производства / Manufacturing industries |

0,31 |

5,21 |

8,81 |

2,64 |

8,84 |

8,22 |

|

Производство пищевых продуктов / Production of food |

1,18 |

15,13 |

6,70 |

3,06 |

3,70 |

11,76 |

|

Производство напитков / Production of drinks |

7,13 |

13,28 |

1,16 |

10,23 |

9,84 |

9,73 |

|

Производство табачных изделий / Production of tobacco products |

–7,25 |

10,14 |

–11,20 |

24,16 |

–3,09 |

21,43 |

|

Производство текстильных изделий / Production of textile items |

–4,02 |

11,75 |

3,92 |

12,44 |

4,13 |

18,28 |

|

Производство одежды / Production of clothes |

10,11 |

23,72 |

15,78 |

8,07 |

6,69 |

28,65 |

|

Производство кожи и изделий из кожи / Production of leather and leather items |

8,00 |

20,14 |

16,04 |

5,92 |

–3,48 |

10,92 |

|

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения / Processing of wood and production of goods of wood and cork, except furniture; production of items of straw and materials for weaving |

–9,60 |

–7,64 |

–1,59 |

–1,39 |

4,52 |

15,84 |

|

Производство бумаги и бумажных изделий / Production of paper and paper items |

–0,20 |

3,67 |

2,19 |

–1,03 |

5,97 |

13,62 |

|

Деятельность полиграфическая и копирование носителей информации / Printing and reproduction of recorded media |

13,44 |

–0,90 |

6,34 |

1,43 |

4,59 |

8,73 |

|

Производство кокса и нефтепродуктов / Production of coke and petroleum products |

–0,62 |

7,73 |

2,52 |

1,30 |

–2,24 |

13,96 |

|

Производство химических веществ и химических продуктов / Production of chemical substances and chemical products |

–2,59 |

16,01 |

4,96 |

–9,39 |

3,27 |

11,00 |

|

Производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии / Production of medications and materials used for medical and veterinary purposes |

8,02 |

–26,92 |

–0,42 |

8,62 |

17,64 |

–4,17 |

|

Производство резиновых и пластмассовых изделий / Production of resin and plastic items |

0,21 |

11,14 |

8,01 |

0,36 |

0,87 |

17,41 |

|

Производство прочей неметаллической минеральной продукции / Production of other non-metal mineral production |

4,09 |

10,03 |

0,95 |

12,45 |

4,65 |

11,80 |

|

Производство металлургическое / Metallurgic production |

–0,80 |

1,03 |

3,08 |

5,74 |

–1,24 |

7,34 |

|

Производство готовых металлических изделий, кроме машин и оборудования / Production of ready metal items, except machines and equipment |

13,56 |

2,48 |

27,17 |

6,38 |

35,46 |

1,03 |

|

Производство компьютеров, электронных и оптических изделий / Production of computers, electronic and optical items |

9,61 |

4,74 |

38,18 |

–6,90 |

29,83 |

7,87 |

|

Производство электрического оборудования / Production of electric equipment |

1,15 |

9,80 |

21,74 |

12,07 |

6,77 |

5,23 |

|

Производство машин и оборудования, не включенных в другие группировки / Production of machines and equipment not included into other groups |

–0,75 |

14,11 |

8,98 |

23,09 |

–2,99 |

22,01 |

|

Производство автотранспортных средств, прицепов и полуприцепов / Production of automobile vehicles, trailers and semi-trailers |

–45,42 |

4,68 |

16,53 |

7,01 |

17,82 |

17,29 |

|

Производство прочих транспортных средств и оборудования / Production of other vehicles and equipment |

–2,15 |

4,39 |

29,07 |

0,56 |

29,06 |

–4,00 |

|

Производство мебели / Production of furniture |

10,54 |

–3,03 |

11,34 |

–2,88 |

8,34 |

17,48 |

|

Производство прочих готовых изделий / Production of other ready items |

1,77 |

8,97 |

13,67 |

4,29 |

7,42 |

19,31 |

|

Ремонт и монтаж машин и оборудования / Maintenance and installation of machines and equipment |

–2,73 |

10,26 |

5,28 |

11,53 |

3,41 |

13,62 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха / Provision of electric energy, gas, steam; air conditioning |

0,51 |

4,00 |

0,00 |

10,94 |

2,37 |

6,24 |

|

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений / Water supply; sanitation, waste collection and disposal, pollution control activities |

–3,28 |

4,82 |

0,32 |

11,26 |

–0,11 |

10,60 |

|

Промышленность в целом / Industrial sector as a whole |

0,72 |

6,72 |

4,40 |

4,62 |

4,85 |

11,20 |

Примечание. Q – вклад темпов роста физических объемов производства, P – вклад темпов роста цен в рост стоимости промышленного производства.

Note. Q is the contribution of physical production volumes, P is the contribution of prices to the growth in the cost of industrial production.

Источник: авторская разработка на основе данных Росстата. https://rosstat.gov.ru/enterprise_industrial

Source: author's development based on Rosstat data. https://rosstat.gov.ru/enterprise_industrial

Анализ полученных результатов факторной декомпозиции свидетельствует о том, что в 2022 г. рост стоимости промышленности в основном был обеспечен за счет ценового фактора (6,72 из 7,44 процентного пункта, или 90,3 % всего прироста). В добыче полезных ископаемых вклад ценового фактора составил 88,4 %, в обрабатывающей отрасли – 94,4 %, в электроэнергетике – 88,7 %, в водоснабжении весь рост был обеспечен за счет ценового фактора, тогда как физические объемы производства в этом ВЭД уменьшились. Наибольший рост цен произошел в ряде добывающих отраслей – добыче природного газа и конденсата, добыче угля, что объясняется благоприятной конъюнктурой на рынках энергоносителей, а также в добыче камня и песка. Большая ценовая составляющая роста отмечалась также в некоторых отраслях легкой промышленности: производстве одежды и производстве кожи и изделий из кожи, что может быть связано с изменением валютного курса и процессами импортозамещения.

Физические объемы в наибольшей степени выросли в производстве готовых металлических изделий, кроме машин и оборудования (причем вклад этого фактора в общий рост стоимости отрасли составил 84,5 %). В полиграфической промышленности весь прирост стоимости был обеспечен за счет роста объемов производства (+13,44 процентного пункта), тогда как средние цены снизились. Существенное снижение цен наблюдалось также в производстве лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии, где оно в значительной степени перекрыло рост объемов производства. Отрицательный вклад обоих факторов в рост стоимости отмечался в добыче и обогащении железных руд. В обработке древесины снижение цен также сопровождалось снижением объемов производства, что свидетельствовало о существенных проблемах в отрасли. В производстве мебели снижение цен более чем в три раза было перекрыто положительным эффектом роста объемов производства. Наибольший спад физических объемов производства отмечался в производстве автотранспортных средств, прицепов и полуприцепов, где он обеспечил 45,42 процентного пункта снижения стоимости производства в отрасли, тогда как положительный вклад ценового фактора оказался существенно ниже – 4,68 процентного пункта.

Анализируя тенденции 2022 г., следует особо отметить отсутствие корреляции между изменением цен и физических объемов производства в анализируемых отраслях. Разнообразие тенденций в отраслях промышленности в первый год санкций объясняется их разной включенностью в мирохозяйственные связи, разной краткосрочной реакцией на санкционный шок и разной скоростью приспособляемости к нему.

В 2023 г. объемы промышленного производства выросли в большей степени, а цены в меньшей степени, чем в 2022 г. Более того, их вклад в рост стоимости промышленного производства оказался сопоставимым. Ценовой фактор обеспечил 51,25 % общего прироста стоимости промышленности, а фактор роста объемов производства – 48,7 %. Ценовая составляющая роста стоимости оказалась определяющей и существенной в добыче руд цветных металлов и добыче прочих полезных ископаемых, что может быть объяснено ростом спроса на металлы внутри страны и дефицитом металлопроката на мировых рынках. Также рост цен полностью обеспечил рост стоимости табачных изделий и большую часть роста стоимости машин и оборудования, не включенных в другие группировки.

В то же время фактор увеличения физического объема производства в 2023 г. оказался существенным в производстве компьютеров (притом что средние цены на них снизились), обеспечил практически весь рост стоимости в производстве прочих транспортных средств и оборудования (98,1 % всего прироста), большую часть роста стоимости в производстве готовых металлических изделий, кроме машин и оборудования (81 %). Вклад фактора физических объемов производства также был достаточно большим и определяющим в производстве электрического оборудования, автотранспортных средств, прицепов и полуприцепов, производстве одежды, кожи и изделий из кожи. В то же время продолжилось падение производства отечественных табачных изделий на фоне роста цен на них. В производстве угля отмечалось существенное падение цен при стагнации объемов производства.

Наконец, в 2023 г. стоит отметить слабую обратную корреляцию между темпами роста цен и объемов производства в рассматриваемых отраслях промышленности (R = –0,35).

В 2024 г. ценовой фактор снова оказался определяющим, он обеспечил 69,8 % всего роста стоимости промышленности, тогда как вклад фактора физического объема производства оказался меньшим более чем в два раза –30,2 %. Добыча росла исключительно за счет ценового фактора, ее объемы производства падали. Обрабатывающие производства почти в равной степени росли за счет обоих факторов: вклад ценового фактора составил 48,2 %, фактора физического объема производства – 51,8 %. По сравнению с 2023 г. ситуация в обрабатывающей промышленности в этом плане улучшилась. В инфраструктурных отраслях по-прежнему ценовой фактор обеспечивал большую часть или весь рост стоимости.

Рост физических объемов производства в 2024 г. оказался наиболее существенным фактором в производстве компьютеров, электронных и оптических изделий (79,1 % всего прироста стоимости отрасли), производстве готовых металлических изделий, кроме машин и оборудования (97,2 % роста стоимости отрасли), обеспечил весь прирост стоимости прочих транспортных средств и оборудования. Ценовой фактор роста оказался наиболее существенным в добыче черных и цветных металлов, камня, песка и глины, а также в легкой промышленности (в производстве одежды, текстильных изделий) и пищевой промышленности (прежде всего в производстве табачных изделий). В производстве автотранспортных средств, прицепов и полуприцепов влияние обоих факторов (объема и цен) оказалось существенным и паритетным (их вклад в прирост отрасли составил 50,8 и 49,2 % соответственно).

Как и в 2023-м, в 2024 г. отмечалась слабая обратная корреляция темпов роста цен и объемов производства в рассматриваемых отраслях промышленности (R = –0,32). Разнонаправленное изменение цен и объемов в последние два (из рассматриваемых) года санкций свидетельствует о преобладании в отраслях промышленности состояния экономики предложения. Однако в 2022 г. в половине исследуемых отраслей наблюдалось однонаправленное изменение цен и объемов, что скорее свидетельствует в пользу экономики спроса в них. Заметим, что в 2023 и 2024 гг. таких отраслей было даже больше.

В настоящем исследовании с использованием официальных данных Росстата выявлены различия в динамике стоимостных объемов промышленного производства для четырех видов экономической деятельности, относящихся к промышленности, а также для детализированных отраслей внутри добывающей и обрабатывающей промышленности в первые три года новых антироссийских санкций. Показано, что для обрабатывающей отрасли наиболее сложным оказался 2022 г., после чего начался восстановительный рост, для добывающей отрасли наибольший негативный эффект санкций пришелся на 2023 г., после чего также наметилось некоторое восстановление. В детализированных отраслях промышленности ситуация различалась, а также менялась в рассматриваемом периоде.

В 2022 г. основным драйвером промышленного роста была добыча нефти и газа (в силу благоприятной конъюнктуры на рынках энергоносителей в условиях разразившегося энергетического кризиса в Европе и отложенного эффекта санкций), а также пищевая промышленность, где проходили интенсивные процессы импортозамещения. Наибольший отрицательный вклад в рост промышленного производства в этом году внесло автомобилестроение (по причине ухода иностранных автопроизводителей и возникновения проблем с импортом автокомпонентов), а также добыча цветных и черных металлов.

В 2023 г. наибольший вклад в рост стоимости промышленности внесли металлургия, производство готовых металлических изделий, производство машин и оборудования, прочих транспортных средств. Также существенен вклад в рост стоимости промышленности пищевой отрасли, производства нефти и нефтяного газа, электроэнергетики. Наибольший отрицательный вклад в рост стоимости промышленности в этом году внесли добыча угля, природного газа, а также производство основных химических веществ и удобрений.

В 2024 г. наиболее значительный вклад в рост стоимости промышленного производства внесла добыча нефти и нефтяного попутного газа. Заметно вырос вклад в рост стоимости промышленного производства пищевой отрасли, производства готовых металлических изделий, автотранспортных средств, компьютеров и оптических средств. Начался восстановительный рост в деревообрабатывающей и химической промышленности.

Таким образом, гипотеза 1 о разной уязвимости отраслей российской промышленности к санкционным шокам и их разной степени приспособления к новому санкционному режиму как по масштабу, так и во времени подтвердилась. Это означает заметное влияние нового санкционного режима на устойчивость российской промышленности и структурные сдвиги в ней.

С использованием метода Дивизиа проведена декомпозиция темпов роста отраслей промышленности по факторам изменения физического объема и цен. В результате установлено, что в 2022 г. ценовой фактор был преобладающим, в 2023 г. его эффект лишь незначительно превосходил влияние фактора роста объемов производства, в 2024 г. вклад ценового фактора снова увеличился. Выявлены и объяснены различия во влиянии фактора цен и физических объемов производства в конкретных отраслях, что косвенно свидетельствует о потенциале роста одних отраслей и перегреве других. Для 2023 и 2024 гг. установлена слабая обратная связь между изменением цен и объемов в отраслях промышленности.

Таким образом, в исследовании подтверждена гипотеза 2 – о том, что по итогам трех лет промышленность достигла перегретого состояния и перехода в состояние «экономики предложения», когда меры по стимулированию спроса в большей степени вызывают рост цен, чем рост объемов производства, однако в конкретных отраслях ситуация отличается.

Результаты исследования могут быть полезными при управлении структурными сдвигами в промышленности, а также при разработке эффективной промышленной политики, направленной на противодействие жесткому санкционному режиму.

Автор подтверждает, что полностью отвечает за все аспекты представленной работы.

The author confirms sole responsibility for all aspects of the work.

Автором не заявлен / No conflict of interest is declared by the author

1. Росстат. Официальная статистика. Национальные счета. https://rosstat.gov.ru/statistics/accounts

2. Росстат. Официальная статистика. Трудовые ресурсы, занятость и безработица. https://rosstat.gov.ru/labour_force

3. Росстат. Официальная статистика. Основные фонды и другие нефинансовые активы. https://rosstat.gov.ru/folder/14304

4. Федеральная налоговая служба Российской Федерации. Данные по формам статистической налоговой отчетности. https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/

5. Росстат. Официальная статистика. Национальные счета. https://rosstat.gov.ru/statistics/accounts

6. Росстат. Официальная статистика. Предпринимательство. Промышленное производство. https://rosstat.gov.ru/enterprise_industrial

7. Там же.

8. Экспорт из РФ древесины и продукции из нее в 2022 году упал на 24,3 %. (2023, 13 марта). Интерфакс. https://www.interfax.ru/business/890776

1. Андрюшин, С. А., Григорьев, Р. А. (2022). Обрабатывающая промышленность России, антикризисные меры, кредитный перегрев и предложения для банка России в условиях новых антироссийских санкций. Russian Journal of Economics and Law, 16(2), 294–314. EDN: BFRLIU. DOI: 10.21202/2782-2923.2022.2.294-314

2. Аукуционек, С. П., Батяева, А. Е. (2023). Экономическая ситуация в промышленности в первой половине 2023 г. Экономическое развитие России, 30(9), 28–32. EDN: ZXIBJE

3. Ведев, А. Л., Еремкин, В. А., Ковалева, М. А., Тузов, К. А. (2024). Оценка изменения потенциала импортозамещения в российской промышленности. Экономическое развитие России, 31(10), 43–54. EDN: KHXJJD

4. Гальцева, Н. В., Шарыпова, О. А. (2023). Золотодобывающая промышленность России: санкционные шоки. Пространственная экономика, 19(2), 70–93. EDN: UXBHYG. DOI: 10.14530/se.2023.2.070-093

5. Гнидченко, А. А. (2025). Оценка экспортного потенциала России с учетом сбытовых, логистических и производственных ограничений. Вопросы экономики, 3, 5–28. EDN: OQMXKK. DOI: 10.32609/0042-8736-2025-3-5-28

6. Голикова, В. В., Муковнин, С. К., Казун, А. П., Ершова, Н. В. (2025). Дефицит квалифицированных рабочих в обрабатывающей промышленности: следствие неэффективности фирм или препятствие для роста эффективных? Вопросы экономики, 2, 39–65. EDN: GYDBJA. DOI: 10.32609/0042-8736-2025-2-39-65

7. Гордеев, Р. В., Пыжев, А. И. (2023). Перепутье российской лесной промышленности. ЭКО, 5, 169–191. EDN: TBWTDI. DOI: 10.30680/ECO0131-7652-2023-5-169-191

8. Григоренко, И. В., Монастырёв, М. Д., Русскова, Е. Г. (2024). Применение динамической факторной модели для анализа адаптации промышленности РФ к санкциям. Вестник Волгоградского государственного университета. Экономика, 26(4), 162–178. EDN: BNTDHF. DOI: 10.15688/ek.jvolsu.2024.4.13

9. Гусев, А. Б., Юревич, М. А. (2023). Фармацевтический суверенитет России: проблемы и пути достижения. Terra Economicus, 21(3), 17–31. EDN: SSZDBG. DOI: 10.18522/2073-6606-2023-21-3-17-31

10. Доржиева, В. В. (2022). Государственная политика импортозамещения как фактор развития фармацевтической промышленности России: влияние санкций и шаги к успеху. Вестник Института экономики Российской академии наук, 6, 68–78. EDN: PXZQFD. DOI: 10.52180/2073-6487_2022_6_68_78

11. Зайнуллин, С. Б., Костюхин, Ю. Ю., Цзо Шэнли, Чжан Яци. (2025). Международное сотрудничество в развитии электронной промышленности в России и Китае. Экономическое развитие России, 32(4), 9–13. EDN: XMKRNY

12. Землянский, Д. Ю., Чуженькова, В. А. (2025). Производственная зависимость от импорта в регионах России после 2022 года. Журнал Новой экономической ассоциации, 1 (66), 282–290. EDN: OYFRAB. DOI: 10.31737/22212264_2025_1_282-290

13. Земцов, С. П., Баринова, В. А., Михайлов, А. А. (2023). Санкции, уход иностранных компаний и деловая активность в регионах России. Экономическая политика, 18(2), 44–79. EDN: RGUWPN. DOI: 10.18288/1994-5124-2023-2-44-79

14. Зубаревич, Н. В. (2025). Влияние санкций на развитие регионов России в 2022–2024 годах. Журнал Новой экономической ассоциации, 1(66), 274–281. EDN: SUZWOO. DOI: 10.31737/22212264_2025_1_274-281

15. Изотов, Д. А. (2024). Влияние интеграционных и геополитических факторов на торговлю Дальнего Востока России с зарубежным рынком. Пространственная экономика, 20(2), 40–70. EDN: AKCORE. DOI: 10.14530/se.2024.2.040-070

16. Казун, А. П., Муковнин, С. К. (2024). Бизнес-ассоциации и адаптация к санкциям российских обрабатывающих предприятий: 2018 vs. 2022 годы. Вопросы экономики, 6, 44–72. EDN: FUWMZR. DOI: 10.32609/0042-8736-2024-6-44-72

17. Каукин, А. С., Миллер, Е. М. (2022). Динамика промышленного производства во втором квартале 2022 г. Экономическое развитие России, 29(9), 24–28. EDN: ANVBEE

18. Каукин, А. С., Миллер, Е. М. (2023). Динамика промышленного производства в четвертом квартале 2022 г. Экономическое развитие России, 30(4), 24–28. EDN: JPYCQZ

19. Каукин, А. С., Миллер, Е. М., Косарев, В. С. (2023). Перспективы российской нефтяной отрасли в условиях санкций. Экономическая политика, 18(3), 82–109. EDN: ICQSCI. DOI: 10.18288/1994-5124-2023-3-82-109

20. Кочина, С. К. (2023). Диагностика уровня технологического суверенитета отраслей российской промышленности. Экономическое развитие России, 30(10), 32–40. EDN: ZDZSRO

21. Кузнецов, Б. В., Голикова, В. В. (2023). Руководители обрабатывающих предприятий России о санкционных ограничениях и уязвимости к ним. ЭКО, 9, 33–51. EDN: JLGGWI. DOI: 10.30680/ECO0131-7652-2023-9-33-51

22. Кузык, М. Г., Симачев, Ю. В. (2023). Стратегии адаптации российских компаний к санкциям 2022 г. Журнал Новой экономической ассоциации, 60(3), 172–180. EDN: SPDHBN. DOI: 10.31737/22212264_2023_3_172-180

23. Малкина, М. Ю. (2024). Промышленность российских регионов в условиях новых антироссийских санкций. Пространственная экономика, 20(3), 39–66. EDN: DNNMZK. DOI: 10.14530/se.2024.3.039-066

24. Полбин, А. В., Шумилов, А. В. (2022). Об использовании моделей панельных данных для прогнозирования темпов роста отраслей российской обрабатывающей промышленности. Экономическое развитие России, 29(2), 15–19. EDN: XRDSQX

25. Пыжев, А. И. (2025). Адаптация российской лесной промышленности к постсоветской структурной трансформации экономики и санкционному кризису последних лет. Russian Journal of Economics and Law, 19(1), 80–99. EDN: NRYZSF. DOI: 10.21202/2782-2923.2025.1.80-99

26. Симачев, Ю. В., Федюнина, А. А., Кузык, М. Г. (2022). Российская промышленная политика в условиях трансформации системы мирового производства и жестких ограничений. Вопросы экономики, 6, 5–25. EDN: MWJYSR. DOI: 10.32609/0042-8736-2022-6-5-25

27. Симачев, Ю. В., Яковлев, А. А., Голикова, В. В., Городный, Н. А., Кузнецов, Б. В., Кузык, М. Г., Федюнина, А. А. (2023). Российские промышленные компании в условиях «второй волны» санкционных ограничений: стратегии реагирования. Вопросы экономики, 12, 5–30. EDN: WZDCOU. DOI: 10.32609/0042-8736-2023-12-5-30

28. Федорова, Е. А., Неврединов, А. Р. (2024). Влияние санкций на отраслевые индексы. Финансы: теория и практика, 28(6), 17–33. EDN: PEJFMR. DOI: 10.26794/2587-5671-2024-28-6-17-33

29. Фурманов, К. К., Туровец, Ю. В. (2024). Оценка влияния внешних шоков на развитие обрабатывающей промышленности. Проблемы прогнозирования, 5(206), 128–140. EDN: VIIKOH. DOI: 10.47711/0868-6351-206-128-140

30. Чернявский, А. В., Чепель, А. А. (2025). Оценка влияния экспортных и импортных санкций на российскую экономику с использованием таблиц «затраты – выпуск». Вопросы экономики, 3, 29–47. EDN: VLHMCM. DOI: 10.32609/0042-8736-2025-3-29-47

31. Шулепов, А. А. (2025). Возрождение подшипниковой промышленности РФ – важный элемент на пути к технологическому суверенитету страны. Экономическое развитие России, 32(1), 89–96. EDN: AJKYVK

32. Balyuk, T., & Fedyk, A. (2023). Divesting under Pressure: U.S. firms’ exit in response to Russia’s war against Ukraine. Journal of Comparative Economics, 51(4), 1253-1273. EDN: SUNWYX. DOI: 10.1016/j.jce.2023.08.001

33. Benchimol, J., & Palumbo, L. (2024). Sanctions and Russian online prices. Journal of Economic Behavior & Organization, 225, 483–521. EDN: SIMGZE. DOI: 10.1016/j.jebo.2024.07.013

34. Boratyński, J. (2021). Decomposing structural decomposition: The role of changes in individual industry shares. Energy Economics, 103, 105587. EDN: VEUTSF. DOI: 10.1016/j.eneco.2021.105587

35. Duong, K. T., Huynh, L. D. T., & Nguyen, Q. M. P. (2025). Sanctions and inventories: Evidence from Russian energy firms. Energy Economics, 146, 108497. DOI:10.1016/j.eneco.2025.108497

36. Fraumeni, B. M., He J., Li H., & Liu Q. (2019). Regional distribution and dynamics of human capital in China 1985–2014. Journal of Comparative Economics, 47(4), 853–866. DOI:10.1016/j.jce.2019.06.003

37. Huynh, L. D. T., Hoang, K., & Ongena, S. (2025). The impact of foreign sanctions on firm performance in Russia. The British Accounting Review, 101586. EDN: EKRWUU. DOI: 10.1016/j.bar.2025.101586

38. Overland, I., Loginova, J. (2023). The Russian coal industry in an uncertain world: Finally pivoting to Asia? Energy Research & Social Science, 102, 103150. EDN: ARXHJH. DOI: 10.1016/j.erss.2023.103150

39. Rivera-Niquepa, J. D., Rojas-Lozano, D., De Oliveira-De Jesus, P. M., & Yusta, J. M. (2023). Methodology for selecting assessment periods of Logarithmic Mean Divisia Index decomposition techniques. Energy Strategy Reviews, 50, 101241. EDN: DOTJRH. DOI: 10.1016/j.esr.2023.101241

40. Solow, R. M. (1956). A contribution to the theory of economic growth. Quarterly Journal of Economics, 70, 65–94.

41. Tosun, O. K., Eshraghi, A., & Vigne, S. A. (2024). Firms Entangled in Geopolitical Conflicts: Evidence from the Russia-Ukraine War. Journal of International Money and Finance, 147, 103137. EDN: CDFRMV. DOI: 10.1016/j.jimonfin.2024.103137

42. Tyazhelnikov, V., & Romalis, J. (2024). Russian counter-sanctions and smuggling: Forensics with structural gravity estimation. Journal of International Economics, 152, 104014. EDN: CZDMVR. DOI: 10.1016/j.jinteco.2024.104014

43. Vaninsky, A. (2014). Factorial decomposition of CO2 emissions: A generalized Divisia index approach. Energy Economics, 45, 389–400. DOI:10.1016/j.eneco.2014.07.008

Малкина Марина Юрьевна - доктор экономических наук, профессор, профессор кафедры экономической теории и методологии, руководитель Центра макро- и микроэкономики, Национальный исследовательский Нижегородский ГУ имени Н. И. Лобачевского. Web of Science Researcher ID: M-2681-2017; Scopus ID: 57195256085

Нижний Новгород

Автором не заявлен

Малкина М.Ю. Тенденции развития российской промышленности и ее отраслей в период новых антироссийских санкций. Russian Journal of Economics and Law. 2025;19(3):524-544. https://doi.org/10.21202/2782-2923.2025.3.524-544

Malkina M.Yu. Trends in the development of Russian industry and its branches during the new anti-Russian sanctions. Russian Journal of Economics and Law. 2025;19(3):524-544. (In Russ.) https://doi.org/10.21202/2782-2923.2025.3.524-544

Главный редактор

Григорьев Руслан Аркадиевич

Григорьев Руслан Аркадиевич

420111, Российская Федерация, Республика Татарстан, г. Казань, ул. Московская, д. 42.

E-mail: RusJEL@ieml.ru