Содержание

Перейти к:

https://doi.org/10.21202/2782-2923.2025.3.572-590

Перейти к:

Цель: измерение краткосрочного и долгосрочного эффектов переноса валютного курса на потребительские цены в современных российских реалиях, включая анализ асимметрии эффекта.

Методы: исследование основано на данных Федеральной службы государственной статистики, Центрального банка РФ об индексе потребительских цен, обменном курсе доллара, валовом внутреннем продукте за период с 2000 по 2024 г. В исследовании использована модель авторегрессии с распределенным лагом (ARDL – autoregressive distributed lags) по типу модели коррекции ошибок (ECM).

Результаты: показана коинтеграционная связь между индексом потребительских цен, обменным курсом, разрывом ВВП, мировым трендом потребительских цен. Обнаружено превышение краткосрочного эффекта переноса над долгосрочным, усиление краткосрочного эффекта переноса валютного курса и ослабление долгосрочного эффекта после 2020 г. В сравнении с результатами ранее выполненных исследований за прошлые периоды времени наблюдается снижение неполного эффекта переноса валютного курса на потребительские цены и сокращение его волатильности. Сделан вывод о совокупной роли прямых и косвенных механизмов переноса валютного курса в увеличении краткосрочного эффекта независимо от режима денежно-кредитной политики; о влиянии режима инфляционного таргетирования, новой конфигурации внешнеэкономических связей и ослабивших традиционные каналы переноса структурных изменений в экономике на уменьшение долгосрочного эффекта переноса после 2020 г. Показана асимметрия валютного курса в долгосрочной перспективе, когда эффект снижения цен превосходит эффект роста цен.

Научная новизна: впервые для российской экономики представлена оценка эффекта переноса валютного курса и его асимметрии в условиях санкций и структурных изменений экономики после 2020 г.

Практическая значимость: представленные результаты могут быть полезными при разработке режимов денежно-кредитной политики, управлении структурой внешнеэкономических связей, разработке эффективной экономической политики в современных условиях.

Шайдуллин М.А., Кадочникова Е.И. Эконометрическая оценка эффекта переноса валютного курса на потребительские цены: есть ли снижение? Russian Journal of Economics and Law. 2025;19(3):572-590. https://doi.org/10.21202/2782-2923.2025.3.572-590

Shaydullin M.A., Kadochnikova E.I. Econometric estimation of the effect of transferring currency exchange rate onto consumer prices: is there a decrease? Russian Journal of Economics and Law. 2025;19(3):572-590. (In Russ.) https://doi.org/10.21202/2782-2923.2025.3.572-590

Эффект переноса валютного курса (ERPT – Exchange Rate Pass Through), сырьевых мировых цен и тарифов на потребительские цены и инвестиционную активность экономических агентов является одним из значимых факторов инфляции. Понимание механизма и силы этого эффекта играет решающую роль в формировании монетарной и фискальной политики.

Тенденции глобализации вызвали замедление скорости переноса внешних шоков на конечного потребителя в развитых странах (Floden & Wilander, 2006; Olivey, 2002), увеличили роль импорта в развивающихся странах. Шоки 2020–2023 гг. повсеместно вызвали рост инфляционного давления в мировой экономике и сократили роль импорта в потребительской корзине, в последние годы «практически во всех странах наблюдалось сокращение связи инфляции и обменного курса валюты» (Исаев, 2023).

В условиях современной России, переживающей санкционные ограничения, традиционные каналы ценового переноса могут ослабнуть из-за усиления государственного регулирования цен на основные группы товаров, трансформации цепочек поставок, ограничения доступа к внешним источникам финансирования в условиях дефицита валютной ликвидности. Проводимая Центральным банком политика плавающего обменного курса и инфляционного таргетирования в условиях внешних шоков подвергается критике, поскольку в случае значительного эффекта переноса колебаний валютного курса на внутренние цены избранная стратегия может существенно снижать свою эффективность (Смирнов, 2025). Сохраняется обнаруженная ранее асимметрия эффекта переноса, когда наблюдаются различия в положительном и негативном эффектах переноса валютного курса на рост потребительских цен, а укрепление рубля не приводит к снижению индекса в условиях расширения потребительского спроса на отечественные товары и слабой конкурентной среды (Гасанов, 2013; Пономарев, 2015), разрыва между предложением, поскольку внутренним производителям сложно быстро заполнить товарные ниши, и спросом (Смирнов, 2025).

Доля импортных потребительских товаров в товарных ресурсах розничной торговли в 2021 г. составила 40 % против 44 % в 2010 г., а импортных продовольственных товаров – 24 % против 34 %1. В 2023 г. доля импорта в ВВП России снизилась до 19 % по сравнению с «досанкционным» уровнем 20,6 %2. При этом индекс потребительских цен в декабре 2024 г. вырос до 109,52 % по сравнению с 107,42 % в декабре 2023 г.3, а индекс физического объема розничного товарооборота в декабре 2024 г. снизился до 105 % по сравнению с 110,7 % в декабре 2023 г.4 Относительно высокий уровень инфляции и уменьшение потребительского спроса в условиях импортозамещения товаров и сырья в современной российской экономике подчеркивают интерес к исследованиям эффекта переноса валютного курса: сохранится ли он на прежнем уровне? Определенный уровень диверсификации экономики, замещение потребностей внутренними производителями и политика таргетирования инфляции позволяют предположить гипотезу о снижении эффекта переноса валютного курса в российской экономике.

Целью данного исследования является эконометрическая оценка эффекта переноса валютного курса в современных российских реалиях на основе авторегрессионного подхода (ARDL – autoregressive distributed lags) по типу модели коррекции ошибок (ECM). Для достижения поставленной цели в исследовании выполнены следующие задачи: изучены результаты исследования эффекта переноса в странах с разным уровнем развития экономик, а также анализа макроэкономических условий, влияющих на полноту эффекта переноса валютного курса; изучены научные выводы об эффекте переноса в российской экономике; описаны временные ряды данных и их ограничения, сформулированы модель ARDL (n, p, q, r) в виде модели коррекции ошибок (ECM) и модифицированная модель ARDL (n, p, q, r) для измерения асимметрии переноса; выполнено сопоставление результатов моделирования с ранее полученными и их объяснение; сформулированы практические рекомендации.

Последующее повествование статьи включает следующие разделы: Обзор литературы, Методология и данные, Результаты исследования, Заключение. Первый раздел представляет обзор литературы в части исследования полноты и факторов эффекта переноса валютного курса в развитых и развивающихся странах, а также для российской экономики. Во втором разделе сформулированы используемые модели ARDL по типу ECM, изложены тесты качества подгонки и асимметрии эффекта переноса. В третьем разделе выполнено обсуждение результатов оценивания моделей. Заключение содержит выводы и практические рекомендации регуляторам, формирующим денежно-кредитную политику.

Обзор литературы. Механизм влияния колебаний обменного курса на ускорение инфляции состоит в росте цен импортных товаров и стоимости товаров отечественного производства на основе импортных сырья и материалов (прямой канал действия эффекта переноса), повышении спроса на отечественные товары, росте спроса на труд и заработных плат на территориях с подешевевшей валютой с целью экономии издержек (косвенный канал действия эффекта переноса) (Пономарев и др., 2014). Одним из ключевых вопросов является измерение полноты трансмиссирования обменного курса в потребительские цены. В теоретическом плане полная передача изменений курса в цены могла бы иметь место при выполнении закона единой цены, согласно которому при отсутствии торговых барьеров, издержек на транспортировку и других затрат один и тот же товар будет продаваться во всех странах по одинаковой цене. Однако множество рыночных и институциональных ограничений в реальной экономике крайне затрудняет выполнение данного закона. Обычно изменение обменного курса на 1 % приводит к изменению цен менее чем на 1 % (Бадасен и др., 2015).

В мировой экономической науке эффект переноса изучен достаточно подробно для развитых экономик (Taylor, 2000; Campa & Goldberg, 2005; McCarthy, 2007; Ozyurt, 2016) и в меньшей степени для переходных и развивающихся. На основе данных по 23 развитым странам – членам ОЭСР за период с 1975 по 2003 г. было показано, что эффект переноса является неполным, более высоким в долгосрочной перспективе (Taylor, 2000). На примере Германии, Франции, Италии и Испании за период 1992–2016 гг. путем векторных авторегрессий с байесовским подходом были обнаружены асимметричность и снижение эффекта переноса за счет снижения приобретенного промежуточного потребления в издержках производства (Comunale & Kunovac, 2017). В работе (Jašová et al., 2016) на основе динамической панельной GMM-регрессии был получен аналогичный результат о стабильно низком уровне эффекта переноса для 11 развитых стран за период с 1994 по 2015 г. Как правило, традиционным для эмпирических исследований является вывод о том, что в долгосрочной перспективе эффект переноса более выражен, чем в краткосрочной, является понижающимся, относительно низким и неполным.

Более высокие значения эффекта переноса наблюдаются в развивающихся экономиках (Lariau et al., 2016; Mihaljec & Klau, 2001). В частности, для Мозамбика установлено, что при изменении валютного курса на 10 % уровень инфляции возрастает в среднем на 4,2 % (Aisen et al., 2021). Для Республики Узбекистан обнаружено, что обесценивание обменного курса на 10 % привело к ускорению базовой инфляции на 28 % (Исаев, 2023). Для Колумбии на основе логистической модели векторной авторегрессии за период 2002–2015 гг. эффект переноса валютного курса на потребительские цены составил 13–21 % на горизонте одного года и достигает 40 % за четыре года (Rincón-Castro & Rodríguez-Niño, 2018). Для девяти развивающихся азиатских экономик для периода с 1994 по 2021 г. обнаружен неполный эффект переноса, который выше в долгосрочном периоде и снижается примерно с 2010 г. (Beirne et al., 2023). Для Лаоса по ежеквартальным данным за период 2012–2023 гг. на основе модели векторной авторегрессии получен вывод о наиболее сильном краткосрочном эффекте переноса валютного курса (Srithilat et al., 2024).

На дезагрегированных данных экономики Китая с 2000 по 2007 г. обнаружено, что средний эффект переноса на импортные цены составляет 73 %, а более высокое разнообразие источников импорта уменьшает эффект переноса и смягчает влияние финансовых ограничений на колебания валютного курса (Li et al., 2025).

Анализ макроэкономических условий, влияющих на полноту эффекта переноса валютного курса (степень монополизации отрасли, ценовая дискриминация, доля импорта в потреблении, режим денежно-кредитной политики, волатильность макросреды, структура платежного баланса), отмечает ключевую роль инфляционной среды (Taylor, 2000), инфляционное таргетирование заставляет экономических агентов сдерживать рост цен для сохранения конкурентных позиций (Taylor, 2000). На основе данных по 71 стране за период с 1979 по 2000 г. был сделан вывод о том, что более низкие темпы инфляции способствуют снижению степени эффекта переноса обменного курса в цены (Hakura & Choudhri, 2006). В работе Картаева и Якимовой (2018) на основе анализа межстрановых панельных данных показано, что переход к режиму инфляционного таргетирования способствует снижению эффекта переноса, в большей мере – в странах с развивающейся экономикой. Этот вывод согласуется с результатами в работе Dilla с соавторами (2017) на основе модели распределенных лагов по статистике 19 стран, использующих режим инфляционного таргетирования. По ежеквартальным данным 55 стран за период с 1998 по 2017 г. на основе моделей векторной авторегрессии получен вывод о том, что эффект переноса ниже в странах, которые сочетают гибкие режимы обменного курса и целевые показатели инфляции (Ha et al., 2020).

Аналогичные эмпирические работы проводились и для российской экономики, их авторы получали похожие выводы о снижении неполного эффекта переноса. Такие выводы объясняются антиинфляционной монетарной политикой (Картаев, Якимова, 2018) и низким уровнем конкуренции (Катаранова, 2010). Согласно векторной модели коррекции ошибок (VECM), для периода 1994–2008 гг. эффект переноса валютного курса на общий уровень потребительских цен составил 37 % (Кадыров, 2010), для периода 1998–2005 гг. – 35 % (Добрынская, 2007), для периода 2000–2012 гг. – 47,7 % (Пономарев и др., 2014). Более низкую оценку в 20 % показала модель распределенных лагов в период 2000–2008 гг. (Катаранова, 2010). Для периода с 2005 по 2020 г. обнаружен эффект переноса изменений валютного курса в размере 10,22 % на горизонте шести месяцев и 16,32 % на горизонте одного года (Хотулев, 2020).

Анализ отраслевых данных в 2000–2014 гг. с помощью VECM выявил факторы эффекта переноса валютного курса: низкий уровень рыночной конкуренции, большая доля импорта промежуточного потребления и комплектующих, низкая ценовая эластичность спроса на промышленную продукцию; обнаружил наибольший эффект в отрасли добычи полезных ископаемых (Пономарев, 2015). На примере статистических данных за период 2002–2017 гг. путем структурной векторной авторегрессии определено влияние валютного курса на потребительские цены, а период 2014–2017 гг. показал снижение эффекта переноса и подтвердил эффективность инфляционного таргетирования (Тиунова, 2018). Аналогичный эффект инфляционного таргетирования отражен в исследовании Картаева и Якимовой (2018): для периода с июля 1995 по июнь 2017 г. отражено снижение как краткосрочного, так и долгосрочного эффекта переноса изменений валютного курса на цены. На примере региональных статистических данных за 2003–2018 гг. проанализирована межрегиональная дифференциация эффекта переноса и получен вывод о его неоднородности, обнаружены пространственные взаимосвязи для цен на продовольственные товары в краткосрочном периоде (Корнейченко и др., 2021). Выявленные региональные различия эффекта переноса объясняются региональным уровнем безработицы, долей кредитов в обрабатывающем секторе, трансакционными издержками, уровнем конкуренции (Напалков и др., 2021), тогда как между федеральными округами в силу усреднения и сглаживания региональных особенностей не было обнаружено статистически значимых различий в эффекте переноса (Жураковский и др., 2021).

Отечественных исследований эффекта переноса валютного курса на уровень инфляции в современных экономических условиях России для периода до 2024 г. включительно пока не выполнялось. Настоящая работа призвана восполнить этот пробел, оценив эффект переноса на основе актуальных данных Центрального банка и Росстата.

Данные и методология. В исследовании использованы 100 квартальных наблюдений за период 2000–2024 гг.

В качестве меры инфляции в российской экономике использован индекс потребительских цен (далее – ИПЦ) с официального сайта Федеральной службы государственной статистики5. Для нахождения квартального показателя перемножались ежемесячные цепные ИПЦ:

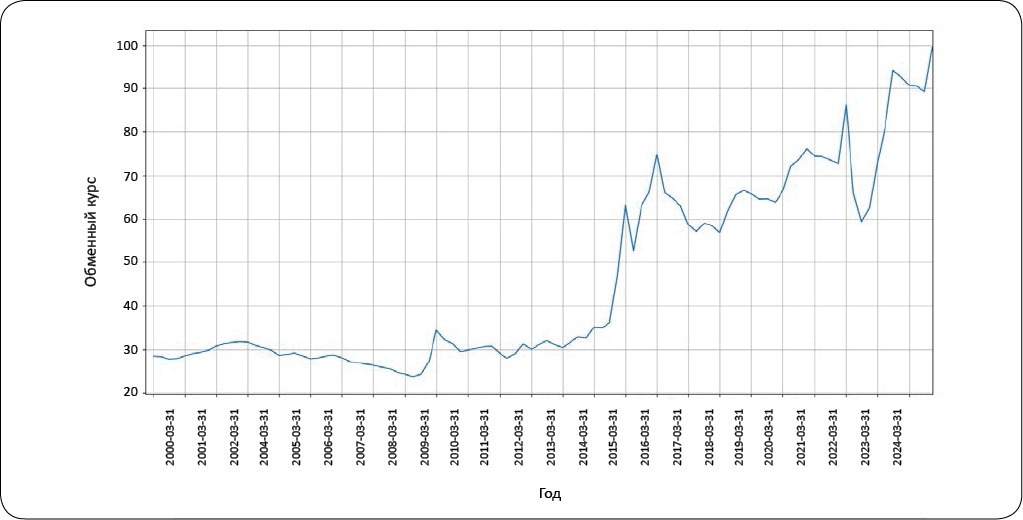

Источником данных об обменном курсе доллара явился официальный сайт Центрального банка РФ6. Предоставленный массив данных имеет ежедневные показатели эффективного валютного курса. Для нахождения квартального показателя было использовано среднее геометрическое обменных курсов:

Взаимосвязь между индексом потребительских цен и обменным курсом доллара мы контролируем на изменения спроса и цен на импортируемые товары, не связанные с обменным курсом.

Условия спроса в экономике отражает разрыв ВВП. Положительный разрыв означает, что рост спроса опережает предложение и провоцирует инфляцию, а отрицательный может предсказать дефляцию. Этот показатель используется в качестве контрольной переменной меры спроса, чтобы отделить его влияние на инфляцию от обменного курса. Он определен как разница между реальным внутренним валовым продуктом и потенциальным, деленная на потенциальный ВВП:

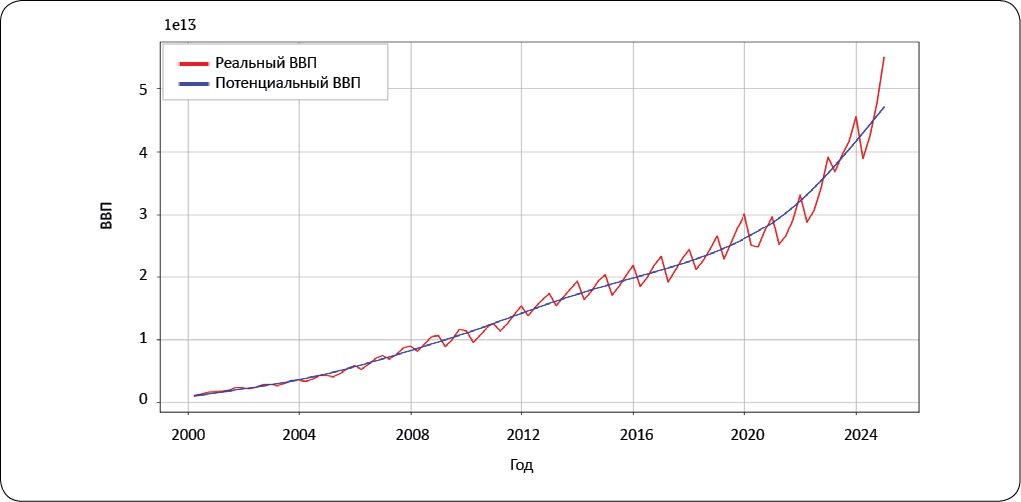

Потенциальный ВВП измеряет потенциально возможный объем при полной занятости. Один из способов его расчета предполагает сглаживание реального ВВП для устранения сезонного фактора. Данные по реальному ВВП были взяты с официального сайта Росстата7. Для нахождения потенциального ВВП применен фильтр Ходрика – Прескотта (Hamilton, 2018). Данный метод обладает рядом ограничений, основным из которых является наличие погрешностей на концах временного ряда (так называемый End-point bias). Несмотря на указанные неточности, фильтр может быть использован в качестве контрольной переменной. Основной альтернативой являются полосовые фильтры, в частности фильтр Бакстера – Кинга. Однако данный класс фильтров не применяется в рамках настоящего исследования, поскольку требует исключения наблюдений на границах временного ряда.

В качестве прокси для мировых цен в исследовании использован индекс потребительских цен США (Хотулев, 2020). Данная переменная отражает глобальный инфляционный тренд, поскольку одна из крупнейших и развитых в мире экономика США позволяет отразить мировую инфляционную тенденцию. Источником данных явился официальный сайт Федерального резервного банка Сент-Луиса8.

Ниже представлены описательные статистики переменных (табл. 1).

Таблица 1

Описательные статистики переменных

Table 1. Descriptive statistics of the variables

|

Показатель / Indicator |

ИПЦ РФ, % / Consumer price index in Russia, % |

Обменный курс, руб/долл. / Exchange rate, rubles/dollars |

Разрыв ВВП, коэфф. / Gap in GDP, coefficient |

ИПЦ США, % / Consumer price index in the USA, % |

|

Среднее / Average |

102,32 |

46,1 |

0,004 |

100,63 |

|

Медиана / Median |

101,78 |

31,71 |

0,007 |

100,54 |

|

Максимум / Maximum |

109,94 |

99,54 |

0,23 |

102,97 |

|

Минимум / Minimum |

99,14 |

23,62 |

–0,16 |

97,17 |

|

Стандартное отклонение / Standard deviation |

1,78 |

21,55 |

0,08 |

0,74 |

|

Коэффициент асимметрии / Asymmetry coefficient |

1,38 |

0,753 |

0,157 |

–0,523 |

|

Количество наблюдений / Number of observations |

100 |

100 |

100 |

100 |

Источник: составлено авторами по данным официальных сайтов Росстата и Центрального банка РФ.

Source: compiled by the authors based on Rosstat and the Russian Central Bank official websites.

В приложении (рис. П1–П4) представлена графическая визуализация временных рядов всех исследуемых показателей.

Ограничение исследования связано с недоступностью ежемесячных данных по ВВП РФ. Использование ежеквартальных данных вызвало потребность в длительном временном интервале наблюдений. Еще одним ограничением исследования является недостаток данных об инфляционных ожиданиях потребителей, который затрудняет контроль на эти прогнозы участников экономики и оставляет выводы в состоянии гипотезы.

Все временные ряды, использованные в данном исследовании, являются интегрированными первого порядка и становятся стационарными после первой разности вплоть до четвертого лага, что удовлетворяет ARDL-модели. Для тестирования временных рядов на стационарность традиционно использовались тесты Дики – Фуллера (ADF) и Квятковского – Филлипса – Шмидта – Шина (KPSS).

Данное исследование базируется на подходе моделирования авторегрессии и распределенного лага (модель ARDL). Согласно общепринятой методологии эффекта переноса представим долгосрочную регрессию индекса потребительских цен как:

(1)

(1)

где  – ИПЦ РФ, Et – обменный курс, рублей за доллар,

– ИПЦ РФ, Et – обменный курс, рублей за доллар,  – ИПЦ США, Tt – разрыв ВВП, εt – ошибка (Aisen et al., 2021).

– ИПЦ США, Tt – разрыв ВВП, εt – ошибка (Aisen et al., 2021).

В отличие от уравнений, предложенных Campa и Goldberg (2005) и Хотулева (2020), уравнение (1) содержит переменную разрыва ВВП, которая контролирует эффект переноса на условия спроса в экономике.

Запишем модель ARDL:

(2)

(2)

Далее совершим следующие преобразования (Канторович, 2002):

(3)

(3)

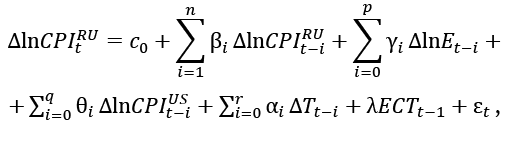

Тогда получим уравнение ARDL (n, p, q, r) в виде модели коррекции ошибок (ECM) (Pesaran et al., 2001):

(4)

(4)

где

(5)

(5)

Здесь βi, γi, θi и αi – краткосрочные эластичности соответствующих величин, а φ1, φ2, φ3 – долгосрочные эластичности, n, p, q, r – длины лагов соответствующих величин, λ – скорость подвязки. Этот коэффициент показывает скорость перехода системы к долгосрочному равновесию. Отрицательный и значимый коэффициент λ будет свидетельствовать о наличии коинтеграции, что подтверждает переход от краткосрочного состояния к равновесному. Для нас представляют интерес сумма коэффициентов γi и значение φ1. Они являются краткосрочными и долгосрочными эластичностями инфляции по обменному курсу соответственно.

Модель ARDL (n, p, q, r), в отличие от подхода Йохансена, допускает I(0) и I(1) интеграцию нескольких временных рядов, обладает лучшими статистическими свойствами в небольших выборках, способна учитывать асимметричные эффекты в краткосрочной и долгосрочной перспективе.

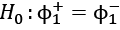

Для проверки наличия долгосрочной коинтеграционной связи между переменными в рамках ARDL-подхода нами использован тест на границы (Bounds Test) в моделях коррекции ошибок (Pesaran et al., 2001). Нулевая гипотеза данного теста предполагает отсутствие взаимосвязей: H0 : φ1 = φ2 = φ3 = 0. Если наблюдаемая F-статистика оказывается меньше нижней критической границы, это свидетельствует об отсутствии долгосрочной связи между переменными. Если F-статистика превышает верхнюю критическую границу, можно сделать вывод о наличии устойчивой долгосрочной зависимости. В случае когда значение F-статистики находится между верхней и нижней критическими границами, результат теста считается неопределенным и требует дополнительного анализа. Таблицы асимптотических критических границ для F-статистики приведены в работе (Pesaran et al., 2001).

Для выявления асимметрии эффекта переноса валютного курса (El bejaoui, 2013; Delloro et al., 2017) в данном исследовании выполнена оценка эффекта переноса отдельно для подорожания и удешевления валюты в модифицированной модели ARDL (n, p, q, r) (Shin et al., 2013):

(6)

(6)

где lnE + и lnE − являются соответственно частичными суммами обесценивания и повышения курса национальной валюты и могут быть рассчитаны следующим образом:

(7)

(7)

(8)

(8)

А последнее слагаемое равно:

(9)

(9)

Для проверки асимметричного эффекта в долгосрочном и краткосрочном периодах в отдельности нами использован теста Вальда, нулевая гипотеза предполагает отсутствие асимметрии эффекта переноса.

Для долгосрочного периода:

.

.

Для краткосрочного периода:

.

.

Существуют исследования, показывающие, что монетарные шоки могут иметь как значительное влияние на эффект переноса (Cuitiño et al., 2022), так и не иметь влияния вовсе (Carrière-Swallow et al., 2016). Для оценки влияния монетарных шоков на эффект переноса внесем изменения в уравнение (4):

(10)

(10)

где

(11)

(11)

Здесь Dt–1 – фиктивная переменная, которая принимает значения 1 для 2008, 2014, 2020 и 2022 гг. Более того, введение этих переменных позволяет отследить и влияние структурных сдвигов на величину эффекта переноса в России.

Для проверки гипотезы исследования о снижении эффекта переноса валютного курса выполнены оценки базовых моделей ARDL (n, p, q, r) за два периода: 1-й квартал 2000 г. – 4-й квартал 2020 г. и 1-й квартал 2000 г. – 4-й квартал 2024 г. Выбор этих периодов определен интересом к изменениям в эффекте переноса, вызванным негативными шоками предложения в период пандемии в 2020–2021 гг. и нарушениями логистических цепочек в 2022–2023 гг.

Оптимальное количество лагов для оценки моделей ARDL (n, p, q, r) и проведения тестов было определено путем автоматического сравнения байесовского информационного критерия в программной среде python с помощью библиотеки statsmodel9.

Результаты и обсуждение. По результатам теста на границы (Bounds Test) было установлено присутствие коинтеграции индекса потребительских цен в каждой из рассматриваемых моделей (табл. 2), что предсказывает его взаимосвязь с обменным курсом и контрольными переменными при движении к равновесному состоянию.

Таблица 2

Результаты теста на границы

Table 2. Results of the boundaries test

|

Показатель / Indicator |

ARDL (1, 1, 1, 4) |

ARDL (1, 1, 1, 4) |

ARDL (1, 1, 1, 1, 4) с асимметрией |

ARDL (1, 1, 1, 1, 4) с асимметрией |

|

F-статистика / F-statistics |

13,156 |

15,215 |

11,830 |

9,289 |

|

Критические граничные значения F-статистики / Critical boundary values of F-statistics (Pesaran et al., 2001) |

2,72–3,97 |

2,72–3,97 |

3,10–4,50 |

3,10–4,50 |

|

Коинтеграция / Co-integration |

Есть / Yes |

Есть / Yes |

Есть / Yes |

Есть / Yes |

Источник: результаты получены авторами в программной среде python.

Source: results are obtained by the authors using python software.

Для периода 2000–2020 гг. в табл. 3 продемонстрирован краткосрочный эффект переноса валютного курса на потребительские цены, равный 8,83 %. Это означает увеличение инфляции на 0,883 % при снижении курса рубля на 10 %, что согласуется с выводом Хотулева (2020). Долгосрочный эффект переноса равен 1,56 %, т. е. при снижении курса рубля на 10 % инфляция ускорится на 0,156 %.

Таблица 3

Результаты регрессионного анализа базовой модели ARDL (1, 1, 1, 4)

Table 3. Results of regression analysis of the ARDL (1, 1, 1, 4) basic model

|

Зависимая переменная: ИПЦ РФ / Dependent variable: Consumer price index in Russia |

||||

|

Период / Period |

2000–2020 гг. |

2000–2024 гг. |

||

|

Регрессоры / Regressors |

Краткосрочные коэффициенты / Short-term coefficients |

Долгосрочные коэффициенты / Long-term coefficients |

Краткосрочные коэффициенты / Short-term coefficients |

Долгосрочные коэффициенты / Long-term coefficients |

|

ИПЦ РФ / Consumer price index in Russia (p-value) |

– |

–0,5987*** (0,001) |

– |

–0,5633*** (0,001) |

|

Обменный курс / Exchange rate (p-value) |

0,0883** (0,001) |

0,0166*** (0,007) |

0,1033*** (0,001) |

0,0104*** (0,001) |

|

ИПЦ США / Consumer price index in the USA (p-value) |

0,3347* (0,083) |

0,6183*** (0,001) |

0,4297*** (0,010) |

0,6221*** (0,001) |

|

Разрыв ВВП / Gap in GDP (p-value) |

–0,2224*** (0,003) |

0,053*** (0,002) |

0,1892*** (0,012) |

0,044 (0,620) |

|

Монетарные шоки / Monetary shocks (p-value) |

–0,005 (0,909) |

–0,0087 (0,115) |

0,036 (0,397) |

–0,034 (0,309) |

Для периода 2000–2024 гг. долгосрочная эластичность индекса потребительских цен по валютному курсу оценивается в 1,66 %, а краткосрочная – в 10,33 %. Наблюдается превышение краткосрочного эффекта переноса над долгосрочным, усиление краткосрочного эффекта переноса валютного курса и ослабление долгосрочного после 2020 г. Этот результат согласуется с выводом в работах Kwon (2025); Colak с соавторами (2024) о повышенном краткосрочном эффекте переноса валютного курса независимо от режима денежно-кредитной политики, особенно в развивающихся экономиках; а также с выводом о неуклонном росте эффекта переноса с начала пандемии (Colak et al., 2024).

Более того, по результатам анализа для обоих периодов можно однозначно заключить, что монетарные шоки не оказывают влияния на величину эффекта переноса. Как в краткосрочном, так и в долгосрочном периоде монетарные шоки не демонстрируют статистически значимого воздействия на силу эффекта переноса обменного курса в инфляцию, что свидетельствует об отсутствии дополнительного влияния данных шоков на механизм трансмиссии.

Более значительный краткосрочный эффект переноса валютного курса можно объяснить ответным ростом цен через прямые и косвенные каналы действия переноса (цены на импорт сырья, импорт товаров, спрос на дешевую рабочую силу), спекулятивные действия продавцов, более сильным совокупным спросом из-за инфляционных ожиданий покупателей. В современных российских экономических условиях потребители склонны ожидать резкого роста цен при любых колебаниях курса рубля к доллару, что через изменение потребительского поведения действительно провоцирует ускорение инфляции.

Следует отметить, что в краткосрочной перспективе отрицательная взаимосвязь ИПЦ с разрывом ВВП как меры спроса в период 2000–2020 гг. сменяется на положительную в период 2000–2024 гг., что еще раз показывает усиление ценового давления за счет роста спроса. Однако в долгосрочной перспективе в период 2000–2024 гг. взаимосвязи спроса с ИПЦ не обнаружено. Эта ситуация может предсказывать более слабый внутренний спрос, который может сопровождаться более низкой инфляцией с течением времени, поскольку влияние растущего экономического спада на внутренние цены может перевесить влияние более высоких цен на импорт (Ha et al., 2020).

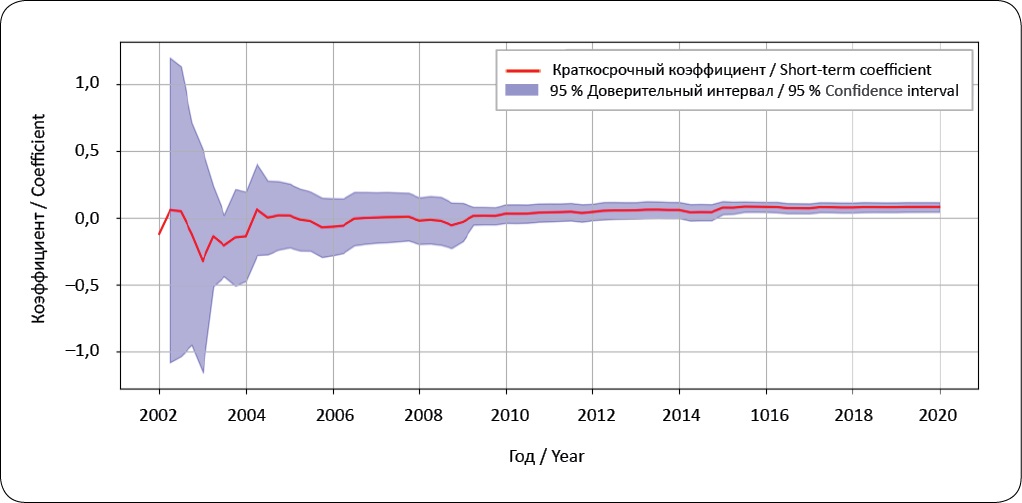

График краткосрочного скользящего коэффициента регрессии при обменном курсе в модели ARDL (1, 1, 1, 4) с окном в 4 периода (рис. 1) демонстрирует относительно стабильную динамику краткосрочного эффекта, что можно также объяснить ростом общего ценового давления в среднесрочной перспективе.

Рис. 1. Оценка краткосрочного скользящего коэффициента при обменном курсе

Источник: получен авторами в программной среде python, пакеты statsmodels, matplotlib.

Fig. 1. Estimation of the short-term sliding coefficient of the exchange rate

Source: obtained by the authors using python software and statsmodels and matplotlib packages.

В целом же в динамике неполный эффект переноса снижается, что согласуется с результатами ранее выполненных исследований (Добрынская, 2007; Кадыров, 2010; Катаранова, 2010; Пономарев и др., 2014). Такая тенденция является следствием режима инфляционного таргетирования, новой конфигурации внешнеэкономических связей и ослабившими традиционные каналы переноса структурными изменениями в экономике:

– существенным сокращением объемов внешней торговли со странами, использующими доллар и евро в расчетах;

– изменением структуры импорта и переходом на альтернативные валюты расчетов;

– развитием механизмов внутреннего ценообразования, менее зависимых от валютных колебаний;

– адаптацией экономических агентов к новым условиям.

Нами также обнаружена асимметрия эффекта переноса курса доллара в долгосрочном периоде (табл. 4).

Таблица 4

Результаты регрессионного анализа модифицированной модели ARDL (1, 1, 1, 1, 3) с учетом асимметрии эффекта переноса валютного курса

Table 4. Results of regression analysis of the ARDL (1, 1, 1, 1, 3) modified model taking into account the asymmetry of the currency exchange rate transfer effect

|

Зависимая переменная: ИПЦ РФ / Dependent variable: Consumer price index in Russia |

||||

|

Регрессоры / Regressors |

2000–2020 гг. |

2000–2024 гг. |

||

|

Краткосрочные коэффициенты / Short-term coefficients |

Долгосрочные коэффициенты / Long-term coefficients |

Краткосрочные коэффициенты / Short-term coefficients |

Долгосрочные коэффициенты / Long-term coefficients |

|

|

ИПЦ РФ / Consumer price index in Russia |

– |

–0,6067*** (0,001) |

– |

–0,6174*** (0,001) |

|

Удешевление рубля / Ruble cheapening (p-value) |

0,096*** (0,001) |

0,006 (0,347) |

0,0976*** (0,001) |

0,014** (0,031) |

|

Удорожание рубля / Ruble appreciation (p-value) |

0,1022** (0,029) |

–0,032** (0,037) |

0,1641*** (0,001) |

–0,0528*** (0,008) |

|

ИПЦ США / Consumer price index in the USA (p-value) |

0,2443 (0,285) |

0,7702*** (0,001) |

0,4131** (0,050) |

0,6380*** (0,001) |

|

Разрыв ВВП / Gap in GDP (p-value) |

–0,0955*** (0,003) |

0,049 (0,121) |

0,065*** (0,002) |

0,008 (0,736) |

|

F-статистика Вальда / Wald F-statistics |

0,041 |

9,574 |

1,760 |

9,803 |

|

p-value (F) |

0,843 |

0,003 |

0,180 |

0,002 |

|

Наличие асимметрии / Asymmetry |

Нет / No |

Есть / Yes |

Нет / No |

Есть / Yes |

Таблица 4 демонстрирует, что в краткосрочной перспективе как удешевление, так и удорожание рубля усиливают инфляцию, при этом влияние удешевления и удорожания рубля на рост цен не имеет статистических различий, асимметрия отсутствует, что подтверждает предположение о ведущей роли инфляционных ожиданий экономических агентов. Эффект ажиотажного спроса исчерпывается через 3–6 месяцев. В долгосрочной перспективе удорожание рубля закономерно понижает инфляцию, а эффект удорожания рубля на снижение цен статистически значимо больше, чем эффект удешевления рубля, наблюдается асимметрия эффекта переноса. Канал передачи изменений валютного курса на инфляцию оказывается менее выраженным в условиях удешевления рубля, поскольку в такой ситуации одной из возможных реакций экономики становится импортозамещение, частично компенсирующее рост цен, а также изменение структуры и географии импорта. В случае же укрепления рубля аналогичного компенсаторного механизма не возникает, что обусловливает более выраженный эффект переноса. Ранее, для периодов 2000–2008 гг. (Катаранова, 2010) и 2000–2012 гг. (Пономарев и др., 2014) в силу асимметричности эффекта переноса была обнаружена превалирующая тенденция на ослабление национальной валюты по сравнению с эффектом укрепления рубля.

Проведенное эмпирическое исследование эффекта переноса валютного курса на инфляцию потребления в современной российской экономике позволило выявить ряд значимых закономерностей.

Во-первых, рост краткосрочного эффекта переноса с 2020 г., вероятнее всего, связанный с активизацией поведенческих реакций экономических агентов. В условиях повышенной волатильности курса рубля внешние шоки, традиционные прямые и косвенные каналы переноса, инфляционные ожидания населения стали источником передачи курсовых шоков, что усиливает инфляционное давление в первые месяцы после девальвации, до проявления результатов денежно-кредитной политики.

Во-вторых, устойчивое ослабление эффекта переноса в долгосрочной перспективе, которое объясняется инфляционным таргетированием, структурными изменениями в экономике, включая сокращение доли импорта в потребительской корзине, переориентацию внешнеторговых потоков на альтернативные валюты и рынки, а также адаптацию бизнеса к курсовым колебаниям через оптимизацию издержек и цепочек поставок.

В-третьих, асимметрию эффекта в долгосрочной перспективе, когда эффект удорожания рубля, статистически значимо больший по сравнению с эффектом удешевления, понижает рост цен и свидетельствует о том, что инфляционное таргетирование защищает отечественную экономику от конъюнктуры внешних рынков и сокращает риски роста цен.

В-четвертых, монетарные шоки не демонстрируют статистически значимого воздействия на силу эффекта переноса обменного курса в потребительские цены. Вероятнее всего, это происходит потому, что монетарные шоки воздействуют преимущественно на краткосрочные колебания номинального обменного курса, но не модифицируют структурные параметры экономики, а именно они являются главной детерминантой силы эффекта переноса (но, если монетарные шоки оказывают лишь краткосрочное влияние, они должны были оказаться статистически значимыми в анализе краткосрочного эффекта? Более того, данная часть объяснения затрагивает лишь влияние монетарных шоков на валютный курс, а не на величину эффекта переноса. Также монетарные шоки меняют структурные параметры экономики, например, переход к таргетированию инфляции в 2014 г. Альтернативное объяснение: одной из вероятных причин данного явления является пропорциональный рост инфляционных ожиданий при изменении курса валют, вне зависимости от причины изменения цены рубля).

Таким образом, ослабление долгосрочного эффекта переноса, которое снижает инфляционные риски со стороны валютного курса, создает доказательства эффективности политик плавающего валютного курса, импортозамещения, изменения структуры внешнеэкономических связей. Гибкость курса рубля позволяет амортизировать внешние шоки, ограничивая их влияние на внутренние цены, а монетарные инструменты ЦБ РФ (ключевая ставка, таргетирование инфляции) остаются действенными для контроля инфляционных процессов. Однако краткосрочные всплески роста цен требуют усиления коммуникационной политики регулятора для управления поведенческими реакциями населения. Также ряд рекомендаций денежно-кредитному регулятору, основанных на данном исследовании, включает необходимость регулярной оценки динамики эффекта переноса обменного курса с использованием эконометрических моделей для понимания каналов передачи и прогноза инфляционного давления, с тем чтобы через инструменты управления ликвидностью и процентные ставки принимать меры для смягчения валютного курса и поддержания ценовой стабильности. В этой связи важное значение имеют инвестирование в исследовательские инициативы и содействие сотрудничеству между академическими и политическими институтами, исследовательскими организациями для получения и обработки эмпирических данных. Также рычагом для снижения зависимости от импортных ресурсов являются сосредоточение на внутреннем производстве, поощрение экспортно ориентированных отраслей, повышение конкурентоспособности торговли.

В дальнейших исследованиях нами предполагается осуществить эконометрическую оценку эффекта переноса и внешних шоков как его каналов (цены на нефть, мировой объем производства, денежно-кредитная политика государств – владельцев валют) на цены производителей и ее сравнение с эффектом к потребительским ценам. Для более точной оценки текущей интенсивности воздействия требуется использование данных с более высокой частотой, чем ежеквартальные показатели. Это особенно актуально для анализа краткосрочных реакций экономических агентов на курсовые колебания. Несмотря на это, работа подтверждает, что в условиях трансформации российской экономики политика плавающего курса остается рациональным выбором, обеспечивающим баланс между стабильностью цен и адаптацией к внешним вызовам.

ПРИЛОЖЕНИЕ

Рис. П1. Ежеквартальная динамика реального и потенциального ВВП

Источник: составлено авторами по данным официального сайта Федеральной службы государственной статистики10.

Рис. П2. Ежеквартальная динамика обменного курса

Источник: составлено авторами по данным официального сайта Центрального банка РФ11.

Рис. П3. Ежеквартальная динамика ИПЦ США

Источник: составлено авторами по данным официального сайта Федерального Резервного банка Сент-Луиса. База данных по ИПЦ. Динамика ИПЦ США. https://fred.stlouisfed.org/series/CPALTT01USQ657N

Рис. П4. График значений ИПЦ РФ по кварталам

Источник: составлено авторами по данным официального сайта Федеральной службы государственной статистики12.

М. А. Шайдуллиным сформулированы задачи исследования, выполнен сбор данных, их обработка и эконометрическое моделирование в среде Python, изложены результаты и их обсуждение.

Е. И. Кадочниковой выполнено методическое руководство исследованием, подготовлены введение, обзор литературы, обсуждение результатов и заключение.

M. A. Shaydullin proposed the task setting, performed data collection, processing and econometric modeling in Python environment, described and discussed the results.

E. I. Kadochnikova вperformed methodological supervision of the research, prepared introduction, literature review, discussion of the results, and conclusion.

Авторами не заявлен / No conflict of interest is declared by the authors

1. ЕМИСС. Доля импорта в объеме товарных ресурсов розничной торговли по Российской Федерации. https://rosstat.gov.ru/search?q=доля+импорта+в+потреблении

2. Как и почему снижается доля импорта в российской экономике. (2024, 10 августа). РБК. https://www.rbc.ru/economics/10/08/2024/66b518a89a7947309468e5ec

3. ЕМИСС. Индекс потребительских цен (декабрь отчетного года к декабрю предыдущего года). https://www.fedstat.ru/indicator/55396

4. ЕМИСС. Индекс физического объема оборота розничной торговли. https://www.fedstat.ru/indicator/31066

5. Статистика цен и инфляции. Официальный сайт Федеральной службы государственной статистики. https://rosstat.gov.ru/statistics/price

6. Базы данных по курсам валют. Динамика официального курса заданной валюты. Официальный сайт Центрального банка РФ. https://www.cbr.ru/currency_base/dynamics/

7. Статистика национальных счетов. Официальный сайт Федеральной службы государственной статистики. https://rosstat.gov.ru/statistics/accounts

8. Официальный сайт Федерального банка Сент-Луиса. База данных по ИПЦ. Динамика ИПЦ США. https://fred.stlouisfed.org/series/CPALTT01USQ657N

9. Официальная документация библиотеки statsmodels программной среды Python. https://www.statsmodels.org/stable/index.html

10. Официальный сайт Федеральной службы государственной статистики. Статистика национальных счетов. https://rosstat.gov.ru/statistics/accounts

11. Официальный сайт Центрального банка РФ. Базы данных по курсам валют. Динамика официального курса заданной ¬валюты. https://www.cbr.ru/currency_base/dynamics/

12. Официальный сайт Федеральной службы государственной статистики. Статистика цен и инфляции. https://rosstat.gov.ru/statistics/price

1. Бадасен, П. В., Картаев, Ф. С., Хазанов, А. А. (2015). Эконометрическая оценка влияния валютного курса на динамику выпуска. Деньги и кредит, 7, 41–49.

2. Гасанов, О. С. (2013). Процентная политика и инфляция в России. Финансы и кредит, 7, 7–10.

3. Добрынская, В. В. (2007). Эффект переноса и монетарная политика в России: что изменилось после кризиса 1998 г. Экономический журнал Высшей школы экономики, 11(2), 213–233.

4. Жураковский, В., Новопашина, А., Тарантаев, А. (2021). Региональная разнородность эффекта переноса валютного курса на инфляцию. Серия докладов об экономических исследованиях. Банк России. https://www.cbr.ru/Content/Document/File/118010/wp_dgu_jan.pdf

5. Исаев, А. Д. (2023). Инфляция: причины и решение проблемы на примере Узбекистана. Теоретическая экономика, 11, 11–19.

6. Кадыров, М. Т. (2010). Влияние валютного курса на цены при наличии структурных сдвигов. Прикладная эконометрика, 19(3), 9–22.

7. Канторович, Г. Г. (2002). Лекция № 4. Лекции и методические материалы по курсу «Анализ временных рядов». Экономический журнал ВШЭ, 4, 498–523.

8. Картаев, Ф. С., Якимова, Ю. И. (2018). Влияние инфляционного таргетирования на эффект переноса валютного курса. Вопросы экономики, 11, 70–84. EDN: VLKMAQ. DOI: 10.32609/0042-8736-2018-11-70-84

9. Катаранова, М. (2010). Связь между обменным курсом и инфляцией в России. Вопросы экономики, 1, 44–62. EDN: KYJRPT. DOI: 10.32609/0042-8736-2010-1-44-62

10. Корнейченко, Е. Н., Новопашина, А. Н., Пыхтеев, Ю. Н. (2021). Эффект переноса валютного курса в потребительские цены в регионах России: поиск пространственных взаимосвязей. Известия Саратовского университета. Серия: Экономика. Управление. Право, 21(4), 398–409. EDN: NLIBIH. DOI: 10.18500/1994-2540-2021-21-4-398-409

11. Напалков, В. В., Новак, А. Е., Шульгин, А. Г. (2021). Различия в эффектах единой денежно-кредитной политики: случай регионов России. Деньги и кредит, 80(1), 3–45. EDN: YWTEPC. DOI: 10.31477/rjmf.202101.03

12. Пономарев, Ю. (2015). Эффект переноса динамики обменного курса рубля в цены в российских отраслях промышленности. Экономическая политика, 10(5), 53–70. EDN: UMCZXH. DOI: 10.18288/1994-5124-2015-5-03

13. Пономарев, Ю., Трунин, П., Улюкаев, А. (2014). Эффект переноса динамики обменного курса на цены в России. Вопросы экономики, 3, 21–35. EDN: RWOGBT. DOI: 10.32609/0042-8736-2014-3-21-35

14. Смирнов, В. Д. (2025). Финансовая стабильность и экономическое развитие: расстановка приоритетов. Финансы: теория и практика, 29(3), 148–165. EDN: GUZDDY. DOI: 10.26794/2587-5671-2025-29-3-148-165

15. Тиунова, М. Г. (2018). Моделирование эффекта переноса валютного курса на цены в России. Финансы: теория и практика, 22(3), 136–154. EDN: USEWAB. DOI: 10.26794/2587-5671-2018-22-3-136-154

16. Хотулев, И. (2020). Зависимость эффекта переноса валютного курса в России от экономических шоков. Аналитическая записка ЦБ РФ. https://cbr.ru/Content/Document/File/108348/analytic_note_20200622_dip.pdf

17. Aisen, A., Manguinhane, E., & Simione, F. F. (2021). An Empirical Assessment of the Exchange Rate Pass-through in Mozambique. IMF Working Paper, WP/21/132. International Monetary Fund, African Department. https://doi.org/10.5089/9781513573694.001

18. Beirne, J., Renzhi, N., & Panthi, P. (2023). Exchange rate pass-through in emerging Asia and exposure to external shocks. Economic Analysis and Policy, 81(1), 1608–1624. EDN: CLSCRL. DOI: 10.1016/j.eap.2023.10.033

19. Campa, J. M., & Goldberg, L. S. (2005). Exchange Rate Pass-Through into Import Prices. The Review of Economics and Statistics, 87(4), 679–690. https://doi.org/10.1162/003465305775098189

20. Carrière-Swallow, Y., Gruss, B., Magud, N. E., & Valencia, F. (2016) Monetary Policy Credibility and Exchange Rate Pass-Through. IMF Working paper, 16(240). https://doi.org/10.5089/9781475560312.001

21. Hakura, D. S., & Choudhri, E. U. (2006). Exchange rate pass-through to domestic prices: Does the inflationary environment matter? Journal of International Money and Finance, 25(4), 614–639. https://doi.org/10.5089/9781451859867.001

22. Colak, Y., Erden, L., & Ozkan, I. (2024). Time-varying exchange rate pass-through over 2005-2021 using dynamic model averaging. International Review of Economics & Finance, 96(1), 103514. EDN: ANNCAM. DOI: 10.1016/j.iref.2024.103514

23. Comunale, M., & Kunovac, D. (2017). Exchange rate pass-through in the euro area. ECB Working Paper Series, 2003. https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp2003.en.pdf

24. Cuitiño, F., Medina, J., & Zacheo, L. (2022). Conditional exchange rate pass-through and monetary policy credibility: Insights from Uruguay and Chile. Economic Modelling, 114(С), 105926. EDN: TSPTZT. DOI: 10.1016/j.econmod.2022.105926

25. Delloro, V., Glindro, E. T., & Alarcon, S. J. (2017). Asymmetric Exchange Rate Pass-through: Evidence from the Philippines. Working Papers, 19. South East Asian Central Banks (SEACEN), Research and Training Centre. https://www.seacen.org/publications/RePEc/702003-100412-PDF.pdf

26. Dilla, S., Achsani, N. A., & Anggraeni, L. (2017). Do inflation targeting really reduced exchange rate pass-through? International Journal of Economic and Financial Issues, 7(3), 444–452.

27. El bejaoui, H. J. (2013). Asymmetric effects of exchange rate variations: An empirical analysis for four advanced countries. International Economics, 135–136(2), 29–46. https://doi.org/10.1016/j.inteco.2013.10.001

28. Floden, M., & Wilander, F. (2006). State dependent pricing, invoicing currency, and exchange rate pass-through. Journal of International Economics, 70(1), 178–196. https://doi.org/10.1016/j.jinteco.2005.08.002

29. Ha, J., Stocker, M. M., & Hakan, Y. (2020). Inflation and exchange rate pass-through. Journal of International Money and Finance, 105, 102187. EDN: XPYJSB. https://doi.org/10.1016/j.jimonfin.2020.102187

30. Hamilton, J. D. (2018). Why you should never use the Hodrick – Prescott filter. Review of Economics and Statistics, 100(5), 831–843. https://doi.org/10.1162/REST_a_00706

31. Jašová, M., Moessner, R., & Takáts, E. (2016). Exchange rate pass-through: What has changed since the crisis? BIS Working Papers, 583. https://www.bis.org/publ/work583.pdf

32. Kwon, J. (2025). Monetary Policy Credibility and State-Dependent Exchange Rate Pass-Through in Asia-Pacific Countries. Economic Modelling. https://doi.org/10.1016/j.econmod.2025.107203

33. Lariau, A., El-Said, M., & Takebe, M. (2016). An Assessment of the Exchange Rate Pass-Through in Angola and Nigeria. IMF Working Paper, WP/16/191. International Monetary Fund, African Department. https://www.imf.org/external/pubs/ft/wp/2016/wp16191.pdf

34. Li, Y. A., Lu, L., & Zhao, T. (2025). Exchange rate pass-through and importers’ credit constraints: Evidence from China. Journal of Economic Behavior & Organization, 236, 107044. https://doi.org/10.1016/j.jebo.2025.107044

35. Mcсarthy, J. (2007). Pass-through of Exchange Rates and Import Prices to Domestic Inflation in Some Industrialized Economies. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.249576

36. Mihaljec, D., & Klau, M. (2001). A note on the pass-through from exchange rate and foreign price changes to inflation in selected emerging market economies. BIS Working Papers, 8. https://www.bis.org/publ/bppdf/bispap08c.pdf

37. Olivey, G. (2002). Exchange rates and the prices of manufacturing products imported into the United States. New England Economic Review, Q1, 3–18.

38. Ozyurt, S. (2016). Has the exchange rate pass through recently declined in the euro area? Working Paper Series, 1955, European Central Bank. https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1955.en.pdf

39. Pesaran, M. H., Shin, Y., & Smith, R. J. (2001). Bounds Testing Approaches to the Analysis of Level Relationships. Journal of Applied Econometrics, 16(3), 289–326. EDN: FNJCBH. DOI: 10.1002/jae.616

40. Rincón-Castro, H., & Rodríguez-Niño, N. (2018) Nonlinear state and shock dependence of exchange rate passthrough on prices. BIS Working Papers, 690. https://www.bis.org/publ/work690.pdf

41. Shin, Y., Yu, B., & Greenwood-Nimmo, M. (2013). Modelling Asymmetric Cointegration and Dynamic Multipliers in a Nonlinear ARDL Framework. Working Papers, SSRN Electronic Journal, https://doi.org/10.2139/ssrn.1807745

42. Srithilat, K., Samatmanivong, T., Sisouphanthong, V., Vanhnalat, B., & Lomchanthala, P. (2024). The Empirical Analysis of the Exchange Rate Pass-Through in Lao PDR. Lao Journal of Economics and Business Management, 1(1), 8–14. https://doi.org/10.5281/zenodo.11437572

43. Taylor, J. B. (2000). Low inflation, pass-through, and the pricing power of firms. European Economic Review, 44(7), 1389–1408. EDN: DYJCFT. DOI: 10.1016/S0014-2921(00)00037-4

Шайдуллин Марат Арсэнович - студент, Институт управления, экономики и финансов. Web of Science Researcher ID: NRB-7498-2025

Казань

Авторами не заявлен

Кадочникова Екатерина Ивановна - кандидат экономических наук, доцент, доцент кафедры экономической теории и эконометрики, Институт управления, экономики и финансов. Web of Science Researcher ID: M-4027-2013

Казань

Авторами не заявлен

Шайдуллин М.А., Кадочникова Е.И. Эконометрическая оценка эффекта переноса валютного курса на потребительские цены: есть ли снижение? Russian Journal of Economics and Law. 2025;19(3):572-590. https://doi.org/10.21202/2782-2923.2025.3.572-590

Shaydullin M.A., Kadochnikova E.I. Econometric estimation of the effect of transferring currency exchange rate onto consumer prices: is there a decrease? Russian Journal of Economics and Law. 2025;19(3):572-590. (In Russ.) https://doi.org/10.21202/2782-2923.2025.3.572-590

420111, Российская Федерация, Республика Татарстан, г. Казань, ул. Московская, д. 42.

E-mail: RusJEL@ieml.ru