Содержание

Перейти к:

https://doi.org/10.21202/2782-2923.2025.4.701-722

Перейти к:

Цель: проведение эмпирической проверки гипотезы Вольфганга Штрика о трансформации «налогового государства» в «государство долгов» и оценка ее влияния на политическую стабильность на примере шести развитых демократий Европейского союза.

Методы: исследование построено на основе сравнительного кейс-стади и политико-экономического анализа. Эмпирическую базу составили данные Международного валютного фонда, Всемирного банка и ОЭСР (1990–2023 гг.) по динамике валового государственного долга, налоговых доходов, процентных расходов и ставок для Великобритании, Германии, Греции, Испании, Италии и Франции. Страны были разделены на две группы для анализа: подвергшиеся долговому кризису (Греция, Испания, Италия) и сохранявшие устойчивость (Великобритания, Франция, ФРГ).

Результаты: гипотеза Штрика нашла частичное подтверждение. Установлено, что связь между высоким госдолгом и политической нестабильностью наиболее выражена в Греции, Испании и Великобритании. Ключевым фактором, однако, является не абсолютный объем долга, а стоимость его обслуживания: несмотря на его рост, низкие процентные ставки в последнее десятилетие существенно снизили фискальную нагрузку. Для Италии и Франции прямая связь не выявлена, а для ФРГ гипотеза оказалась неверной. Дополнительно показано, что режим «демократии кредиторов» в его чистом виде характерен для стран с «негативным суверенитетом» (бедных и части стран со средним доходом).

Научная новизна: заключается в проведении одной из первых попыток верификации концепции Штрика на конкретных макроэкономических и политических данных по развитым странам. В научный оборот вводится связь между теорией «государства долгов» и динамикой политической стабильности, а также предлагается ее расширительная трактовка через призму теории «негативного суверенитета».

Практическая значимость: полученные результаты могут быть использованы для обоснования и имплементации рациональной политики государственного долга с учетом высокой вероятности новых экзогенных шоков и роста процентных ставок.

Букина И.С., Ореховский П.А. Долг и демократия кредиторов. Russian Journal of Economics and Law. 2025;19(4):701-722. https://doi.org/10.21202/2782-2923.2025.4.701-722

Bukina I.S., Orekhovskiy P.A. Debt and democracy of creditors. Russian Journal of Economics and Law. 2025;19(4):701-722. (In Russ.) https://doi.org/10.21202/2782-2923.2025.4.701-722

В рамках допущений, принятых в классической экономической теории, дефицит государственного бюджета и рост долга считались допустимыми только во время войны. В остальных случаях рост долга оценивался однозначно отрицательно. При этом почти такие же оценки давались и долгам частного сектора: консервативный подход предполагал использование кредита только для покрытия кассовых разрывов из-за факторов сезонности и отраслевых различий в длительности периодов производства и реализации (оборота). Собственно, из-за этого теория экономического развития Й. Шумпетера, где кредит рассматривался как фонд покупательной силы для реализации новых хозяйственных комбинаций, была встречена публикой весьма настороженно (Шумпетер, 1982). Впоследствии Шумпетер попытался вписать свою теорию в рамки долгосрочного равновесия, которое достигалось в ходе Кондратьевских циклов, что в какой-то степени исправило ситуацию (Schumpeter, 1939).

Главной причиной изменения отношения к долгу являлась популяризация взглядов Дж. М. Кейнса (2022), где для преодоления экономических спадов допускалось осуществление бюджетной экспансии. Управление долгом стало легитимным инструментом как государственной, так и корпоративной экономической политики. Произошла радикальная смена политико-экономических дискурсов. Несмотря на поочередное доминирование монетаризма (Friedman, 1971), теории рациональных ожиданий (Lucas, 1972; Fischer, 1980; Sargent, 1986) и «новых классиков» (Hoover, 1988) в 1980–2000-е гг., наличие долга остается приемлемым для конвенционального мнения экономистов и политиков. Хотя стоит оговориться, что эта конвенция предполагает определенные оговорки, которые приобрели форму правил экономической политики (например, правило Тейлора для таргетирования инфляции (Taylor, 1993), фискальные правила ограничения расходов, дефицита и долга, базирующиеся на гипотезе эквивалентности Рикардо – Барро (Barro, 1974, 1989), динамике бюджетного ограничения правительства (Miller, 1980) и т. д.).

Финансовый кризис 2008–2009 гг. вернул проблему долга в центр внимания экономистов. Многие говорили о замедлении наряду с увеличением волатильности темпов экономического роста (Молдин, Теннер, 2013. С. 91–108). Дальнейшие события в целом подтвердили этот прогноз (табл. 1).

Таблица 1

Долговая нагрузка, национальные сбережения и темпы прироста ВВП на душу населения в США, Франции, Великобритании, ФРГ

Table 1. Debt load, national savings and GDP growth rates per capita in the USA, France, Great Britain, and Germany

|

Страна / Country |

Государственный долг, % к ВВП, 2010–2020 / Public debt, % to GDP, 2010–2020 |

Долг домохозяйств, % к ВВП, 2010–2020 / Debt of households, % to GDP, 2010–2020 |

Общий уровень долговой нагрузки, % ВВП, 2010–2020 / Overall debt load, % to GDP, 2010–2020 |

Национальные сбережения, % ВВП, 2010–2020 / National savings, % to GDP, 2010–2020 |

Среднегодовой прирост ВВП (по ППС-2021 на душу населения), %, 2011–2023 / Average annual growth rate of GDP (by Purchasing Power Parity-2021 per capita, %, 2011–2023 |

|

США / USA |

106,3 |

81,7 |

188,0 |

17,6 |

1,7 |

|

Франция / France |

96,6 |

57,9 |

154,5 |

21,9 |

0,6 |

|

Великобритания / Great Britain |

115,5 |

91,8 |

207,3 |

16,1 |

0,9 |

|

ФРГ / Germany |

80,3 |

54,6 |

134,9 |

27,0 |

0,6 |

Источник: авторская разработка на основе данных: (Григорьев, 2024), МВФ, Мирового банка. https://www.imf.org/external/datamapper/ie@FPP/ITA; https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators

Source: joint authors’ work based on data from: (Grigoriev, 2024), IMF, World Bank. https://www.imf.org/external/datamapper/ie@FPP/ITA; https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators

Необходимо подчеркнуть, что среди стран БРИКС, как указывает Л. М. Григорьев (2024), также наблюдались подобные тенденции. Так, среднегодовые темпы прироста ВВП (по ППС – 2021) на душу населения в 2011–2023 гг. составили в ЮАР – –0,17 %, в Бразилии – 0,09, в России – 1,12, в Индии – 4,74, в КНР – 5,85 %. В целом в странах со средним уровнем дохода, которые имеют сравнительно низкую долговую нагрузку, темпы роста упали даже сильнее, чем в богатых. Напротив, в США темпы прироста после кризиса 2008–2009 гг. выросли. Впрочем, проблемы долга развивающихся стран (в частности, стран Африки и Латинской Америки) известны экономистам давно (Sachs, 1989; Eichengreen & Hausmann, 1999; Мински, 2017). Низкая ликвидность этих долгов сочетается с высокой ставкой процента. Несмотря на то, что периодически Парижский клуб и международные комиссии при Всемирном банке занимаются реструктуризацией и списанием части долга бедных стран, ситуация только усугубляется (Генри, 2007). Однако эта острая проблема выходит за рамки анализа данной статьи.

Отдельным фактором, также связанным с долгом и рисками, является торговля деривативами. «Начав набирать обороты, объемы торговли деривативами достигли 100 млн долл. в 1980 г. В 1990 г. цифра приближалась к 100 млрд долл. и почти к 100 трлн в 2000 г. Банк международных расчетов оценил номинальную стоимость существующих внебиржевых деривативов в 632 679 трлн долл. на конец 2012 г., в то время как некоторые эксперты… считают, что цифра в 1,2 квадриллиона долл. более точна» (Бьерг, 2018. С. 221). Это примерно в двадцать раз больше, чем физический объем мирового ВВП, который представляет собой добавленную стоимость товаров и услуг в 2012 г. Стоит отметить и еще один фактор, который непосредственно не связан с долгом и его обслуживанием, – это бурный рост криптовалют (и цифровых бирж) в последние годы.

Связь долгового бремени и экономического развития неоднозначна. Предполагается, что частный сектор, обремененный долгами, будет более осторожно подходить к инновациям. Затраты бюджета на обслуживание долга сокращают возможности увеличения государственных инвестиций в человеческий капитал и возможностей финансирования фундаментальных исследований и прикладных опытно-конструкторских работ. Рост удельного веса процентных платежей в доходах домохозяйств может способствовать увеличению социальной дифференциации.

Что-то из сказанного, по-видимому, может быть справедливо для отдельных национальных экономик в какие-то периоды времени, что-то нет. Правдоподобные теоретические допущения могут не наблюдаться на практике в силу множества противодействующих причин. Поэтому высказанные выше общие соображения должны рассматриваться в контексте ситуации каждой отдельной экономики.

В свою очередь, единственным общим правдоподобным соображением является то, что долговая проблема стран с высоким и средним уровнями ВВП на душу населения существенно отличается от ситуации этих же стран в ХХ в. С этим, по-видимому, согласны все экономисты. Однако, когда рост долга и процентных платежей становится настолько привычной ситуацией, что ее уже не замечают, более того, высокий долг становится своеобразной институциональной нормой, это меняет общее политико-экономическое устройство таких стран, что является предметом анализа в новой политэкономии, рассматривающей отношения групп влияния и интересов, погоню за рентой и поведение (не)рациональных избирателей и т. д. (Бьюкенен, 1997; Тайдман, Таллок, 2004). С другой стороны, хотя указанное устройство меняется, это не означает, что у всех стран падают темпы роста, растет дифференциация, стагнирует инновационная деятельность и т. д.

Целью настоящей работы является проверка гипотезы о переориентации многих демократических стран от преимущественно «налогового государства» к «государству долгов». В рамках поставленной цели авторы решили следующие задачи: теоретическое обоснование смены парадигмы политико-экономического устройства демократических государств на основе концепции В. Штрика; отбор показателей, характеризующих проблему накопления государственного долга, и их статистический анализ; выявление общих и уникальных тенденций рассматриваемых стран; подтверждение или опровержение выдвинутой гипотезы.

В 1918 г. Й. Шумпетер написал небольшую работу «Кризис налогового государства», где провел различие между старым, «патримониальным» феодальным политико-экономическим устройством и демократией. Именно последняя, основанная на капиталистической экономике, создает единство налоговых обязательств и обеспечивает права доступа к общественным благам – инженерной и социальной инфраструктуре (Шумпетер, 2025). Такое государство «по умолчанию» и рассматривалось как в классической политической экономии, так и в неоклассической экономической теории.

Работа социолога В. Штрика, которая представляет собой цикл лекций, написана уже после кризиса 2008–2009 гг. Он полагает, что в наше время налоговое государство трансформируется в «государство долгов». Причиной этого перерождения является «проблема безбилетника»: социальная и инженерная инфраструктуры государства благосостояния рассматриваются гражданами как своеобразная «общинная собственность»: «Вкратце многочисленные версии “трагедии общинных владений”… сводятся к следующему: если ресурс не принадлежит кому-то одному и все члены сообщества могут свободно им пользоваться, то этот ресурс очень скоро будет исчерпан… Поскольку политики, получающие свои должности в результате выборов, действуют рационально… они будут уступать давлению и требованиям большинства избирателей; конкуренция за голоса избирателей будет подпитывать иллюзию о неисчерпаемости “котла”. Выиграв гонку и получив должность, они будут стремиться быть избранными на новый срок и потому станут тратить больше, чем может позволить себе государство. Следствием этого являются хронический дефицит бюджета и растущий государственный долг.

С точки зрения основного направления экономической теории кризис государственных финансов есть результат непроясненных отношений собственности и, значит, неоднозначно распределенной ответственности, а последняя, в свою очередь, объясняется крахом демократии, или, если точнее, распространением демократической практики принятия решения на проблемы, которые таким образом не решаются» (Штрик, 2019. С. 81–82).

Исчерпав возможности увеличения налогов при одновременном сохранении объема прежних социальных обязательств, государства начинают прибегать к заимствованиям как к основному источнику средств для осуществления новых расходов. Когда объем заимствований и долга невелик, в политическом раскладе сил ничего не меняется. Но по мере роста долга происходит структурный сдвиг – все большая часть благ, получаемых обществом, предоставляется не домохозяйствами (в той или иной пропорции), но сравнительно немногочисленной социальной группой – кредиторами. В результате, по мнению Штрика, в государстве параллельно принимают решения и функционируют два народа (рис. 1).

Рис. 1. Демократическое государство долгов и его два народа

Источник: (Штрик, 2019. С. 124).

Fig. 1. The democratic state of debts and its two peoples

Source: (Streeck, 2019. P. 124).

Штрик поясняет: «Демократическое государство, управляемое своими гражданами и существующее за их счет в качестве налогового государства, превращается в демократическое государство долгов, как только его существование начинает зависеть не только от денежных выплат граждан, но в значительной степени и от доверия кредиторов. В отличие от “государственного народа” налогового государства “рыночный народ” государства объединен на транснациональной основе. Его представители связаны с национальным государством исключительно узами контрактов – как инвесторы, а не как граждане. Их права по отношению к государству имеют не публичный, а частный характер, они проистекают не из конституции, а из гражданского права. Вместо расплывчатых и политически расширяемых гражданских прав они предъявляют государству такие финансовые требования, которые, в принципе, можно оспорить в суде и аннулировать по окончании соответствующего договора. В своей роли кредиторов они не могут избавиться от неугодного им правительства, но они могут продать его облигации или воздержаться от участия в торгах по новым облигациям. Процентная ставка на этих торгах – соответствующая оценке инвесторами рисков, что они не получат своих денег обратно или получат не в полном объеме, – является общественным мнением “рыночного народа”, выраженным количественно и потому более точным и легче считываемым, нежели общественное мнение “государственного народа”. Если от своих граждан государство долгов ожидает лояльности, то в отношении “рыночного народа” оно заботится о том, чтобы завоевать и сохранить его доверие, для чего добросовестно обслуживает свой долг и всячески старается показать, что сможет его обслуживать и впредь» (Штрик, 2019. С. 124–125).

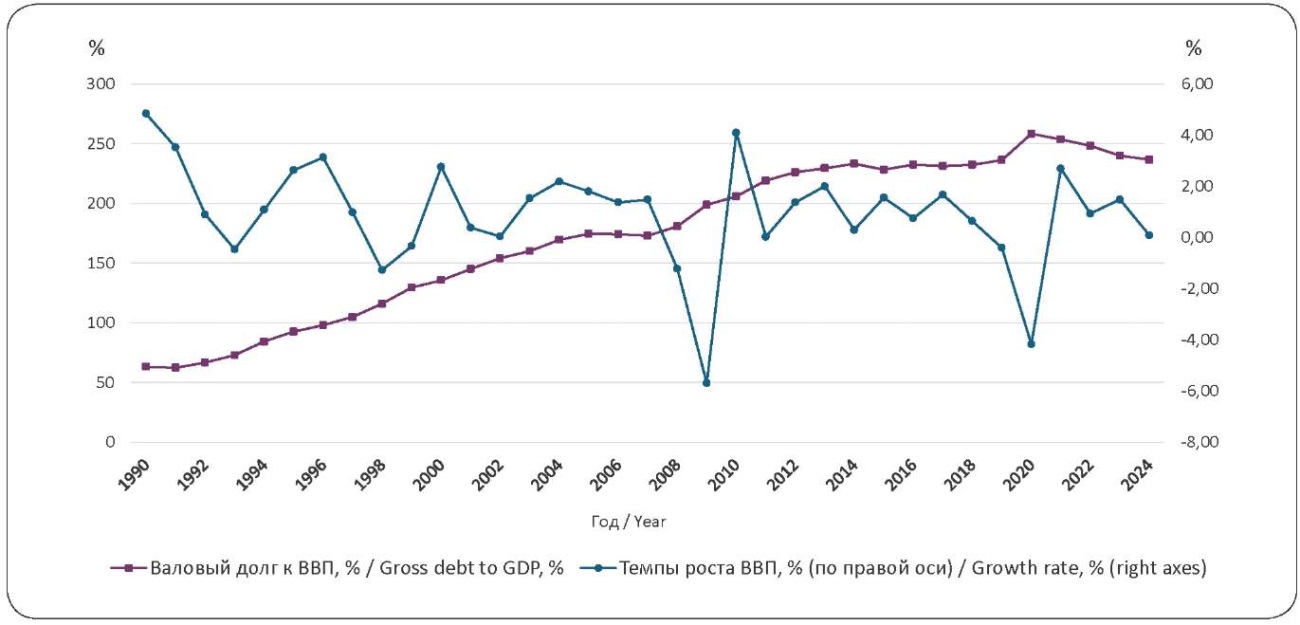

Картина трансформации политико-экономического режима, предложенная В. Штриком, выглядит весьма правдоподобно. Тем не менее следует отметить одну особенность модели «государства долгов»: если основными держателями долга является, как сказали бы марксисты, «национальная буржуазия», то такая страна будет мало чем отличаться от обычного «налогового государства». Плюралистическая модель демократии будет приближаться к олигархической, но в целом это родственные модели (Хелд, 2014). Как показывает пример японского корпоративизма, такая модель будет устойчивой даже при 150–200 % государственного долга по отношению к ВВП (хотя японская ситуация, дополненная высоким долгом частного сектора, как раз и характеризуется вялыми темпами экономического роста, рис. 2). После периода длительного быстрого экономического роста во второй половине ХХ в. (японское экономическое чудо) и «схлопывания» финансового пузыря на рубеже 1990-х гг. темпы роста в основном оставались на уровне 2 %, периодически «сваливаясь» к нулю или в отрицательную зону. В этом отношении японская стагнация является почти образцовой – низкие темпы роста и высокий долг не приводят к разрушению политической системы на протяжении последних 30 лет. Однако трудно представить себе подобную политическую стабильность на фоне стагнации, например, в странах Латинской Америки.

Рис. 2. Долг к ВВП и темпы экономического роста Японии, %

Источник: совместная авторская разработка на основе данных МВФ. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators

Fig. 2. Debt to GDP and economic growth rate of Japan, %

Source: joint authors’ work based on data from: IMF. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators

Ситуация, когда существенной долей долга владеют зарубежные кредиторы, выглядит достаточно неустойчивой и хрупкой. От финансовых властей требуются недюжинные способности для того, чтобы обеспечить и обслуживание долга, и исполнение бюджетных обязательств. Государственный долг европейских государств и США торгуется на международных финансовых рынках, и работа министерства финансов и центральных банков в таких странах требует достаточно хорошего качества управления денежно-кредитной системой. Сформулируем основную гипотезу, которая тестируется в следующем разделе нашей работы: переход к государству долгов в общем случае, при прочих равных условиях, ведет к усилению политической нестабильности и «хрупкости» политических режимов. Оговорка «при прочих равных» здесь важна, так как политическая стабильность зависит от множества экзогенных факторов, включая такой, как харизматичность лидеров. В связи с этим для анализа были выбраны страны, отвечающие критериям В. Штрика: (1) высокий уровень государственного долга, (2) высокий уровень ВВП на душу населения, (3) европейская модель демократических институтов, (4) стабильная (до финансовых потрясений 2008–2009 гг.) политическая система. При этом рассматривались две группы стран. Первая включает в себя Грецию, Италию и Испанию – те государства, которые непосредственно столкнулись с политической турбулентностью, обусловленной долговым кризисом 2010 г. Во вторую (контрольную) группу включены Великобритания, Франция и ФРГ, которые (по крайней мере, до недавних пор) демонстрировали долговую и политическую устойчивость.

По-видимому, налоговое государство, связанное с политикой «государства благосостояния», давно достигло своих пределов, что характеризуется и существенным изменением общественных настроений: «Когда в 1935 г. Ф. Рузвельт обратился к конгрессу, только 8 % специалистов по налогам (главным образом, бухгалтеры и юристы) возражали против налога на наследство, в 1994 г. доля его противников увеличилась больше чем в три раза. Это свидетельствовало о крупной перемене общественного настроения, которая привела к полной (пусть и временной) отмене в США налога на наследство в 2010 г. и продолжающимся попыткам конгресса ликвидировать его навсегда. Похожие изменения произошли и в других западных странах, став частью неолиберального поворота в 1980-х» (Харрингтон, 2022. С. 216). Поэтому удельный вес налогов в ВВП западных демократий остается примерно на одном и том же уровне. Налоговые реформы являются предметом постоянных политических дебатов: предполагается, что снижение налогов может повысить привлекательность той или иной юрисдикции для инвесторов. В то же время, как мы увидим далее, после кризиса 2008–2009 гг. налоговое бремя в некоторых странах увеличивалось.

Электоральные процедуры независимы от источников наполнения бюджета, а на государственные расходы пока сильнее влияет электоральный цикл, а не конъюнктура фондовых рынков; конечно, за исключением таких крупных экзогенных шоков, как финансовый кризис 2008–2009 гг. Поэтому положения, выдвинутые В. Штриком, трудно подтвердить или опровергнуть. Далее мы предприняли попытку пилотного исследования финансового положения некоторых западных стран, существенно пострадавших от мирового финансового кризиса 2008–2009 гг., и дали очень краткую, схематичную характеристику изменений политических ситуаций, складывавшихся в этих странах. Как указывал Дж. Голдстоун, финансовые неурядицы – одно из необходимых условий политической нестабильности и возможной революции (Голдстоун, 2017). Естественно, что в каждой стране есть своя специфика, поэтому в своих оценках политико-экономических режимов мы пытались быть максимально осторожными.

В заключительной части для сравнения приводится краткая характеристика долга в мире в целом, а также замечания относительно недавно разработанной политологами концепции негативного суверенитета.

Как уже говорилось, государственные финансы и демократические процедуры не связаны между собой напрямую. Однако среди политических экономистов, как и среди «чистых» политологов утверждение о том, что высокая инфляция вызывает недоверие к правительству и приводит к смене власти, является банальностью1. И если предположить, что источником инфляции является эмиссия правительством облигаций для покрытия дефицита бюджета, держателем которых становится Центральный банк, то связь расстроенных финансов, инфляции и политических потрясений становится очевидной. Однако период 2010–2023 гг. в западных странах характеризуется низкой инфляцией, а заодно и достаточно низкими процентными ставками (International Monetary Fund (IMF), 2015, 2024; Eggertsson & Woodford, 2003). Более того, в отдельные годы этого периода страны еврозоны сталкивались с небольшой дефляцией. Именно это обстоятельство, по нашему мнению, очень сильно способствовало долгому периоду относительной политической стабилизации в еврозоне.

Строгое эконометрическое доказательство требует достаточного набора данных, чтобы можно было учесть обозначенные факторы. В подобных случаях используется панельная регрессия, которая потребовала бы стандартизировать замещающие переменные (proxy) для характеристики политических режимов в странах. В рамках настоящей работы указанный подход чрезмерно обобщает и размывает выводы. Построение панельной регрессии со страновыми эффектами также не решает задач политико-экономического исследования, поскольку в случае с замещающими переменными не даст валидного результата (политэкономические параметры меняются медленно, поэтому оценки статистически незначимы). В этой связи динамика показателей долга в связи с характеристиками политических режимов рассматривается индивидуально по каждой стране и в сравнении со странами из контрольной группы.

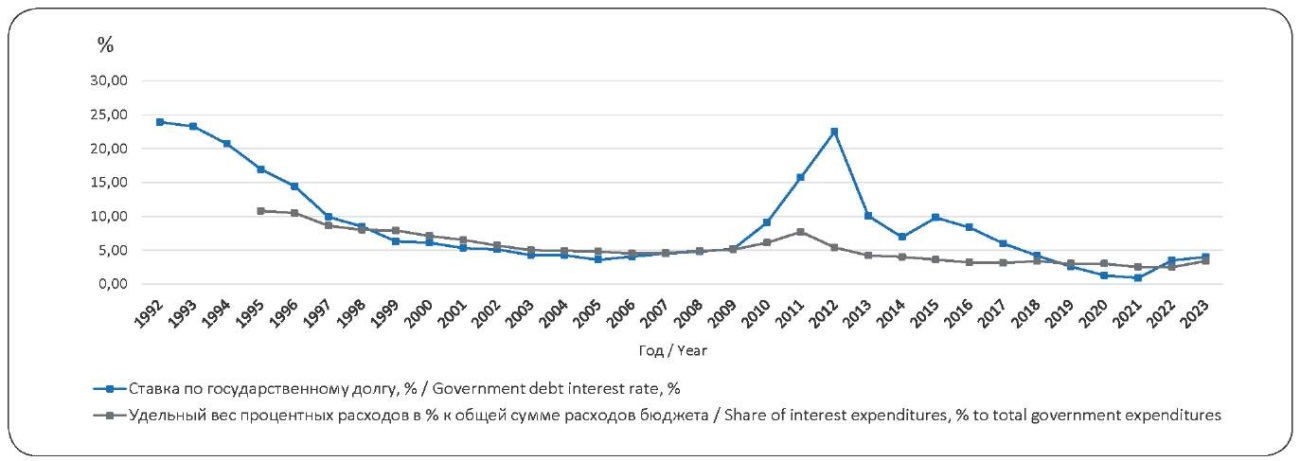

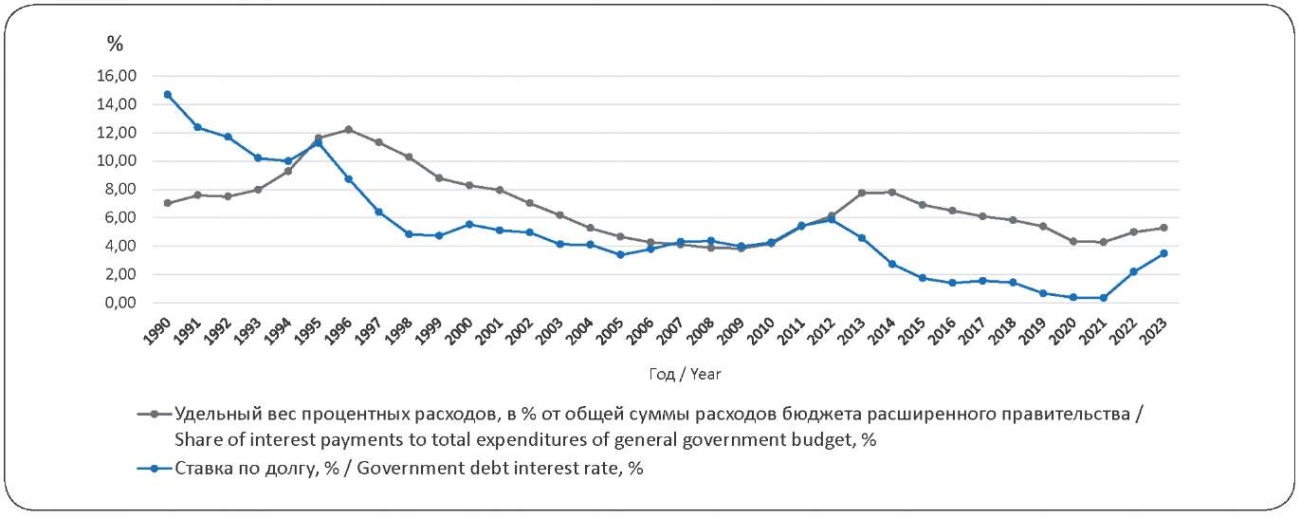

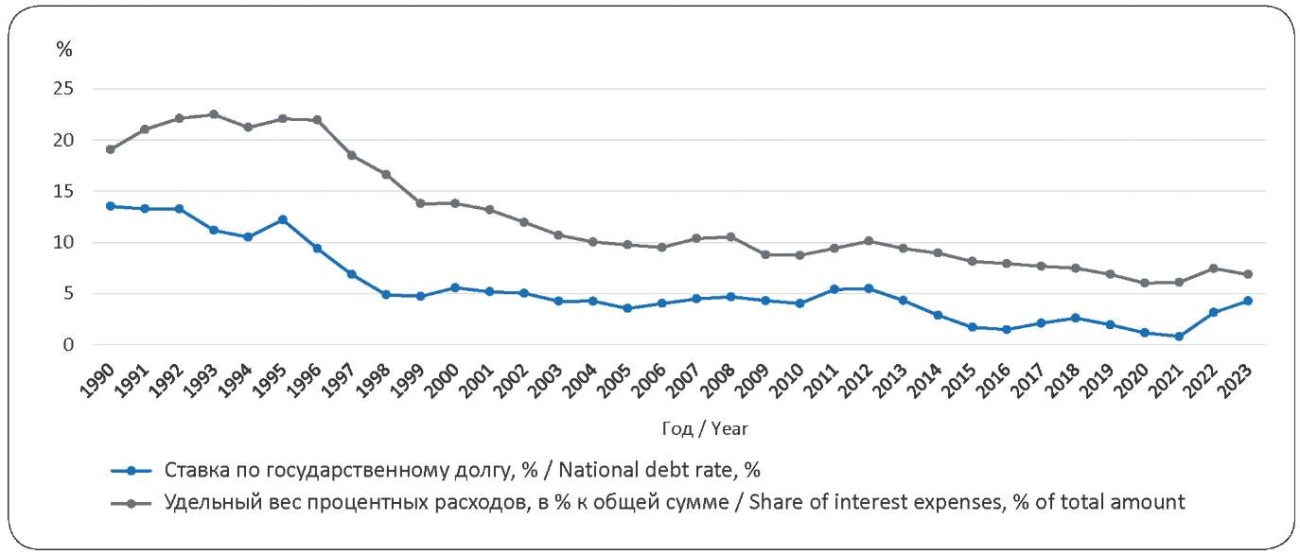

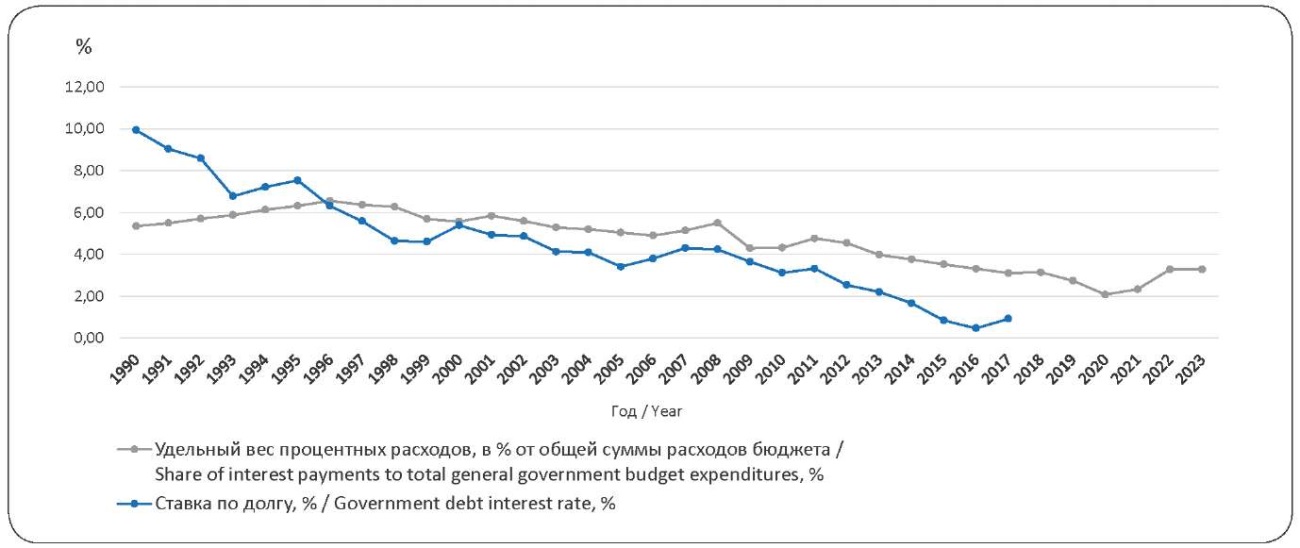

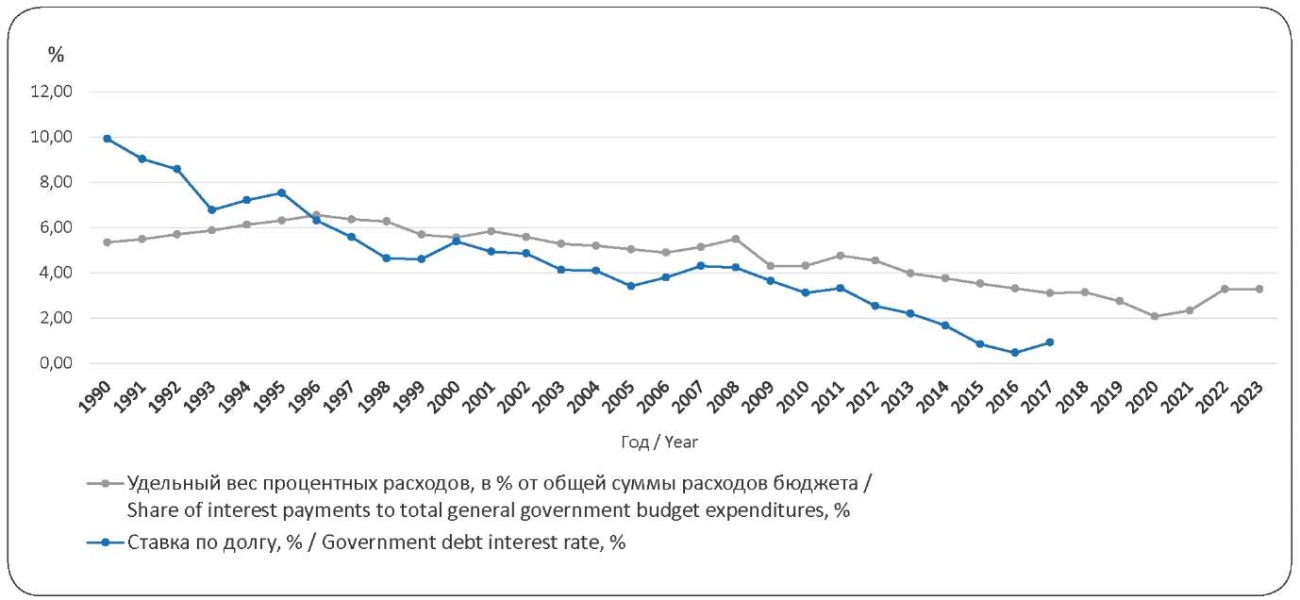

Процентная ставка по государственному долгу Греции за 20 с лишним лет снизилась более чем в два раза, что сделало приемлемым и его обслуживание (рис. 3).

Рис. 3. Номинальная процентная ставка по долгосрочному государственному долгу и удельный вес процентных расходов бюджета расширенного правительства Греции, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 3. Nominal interest rate on long-term public debt and share of interest expenses of the budget of the expanded Government of Greece, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

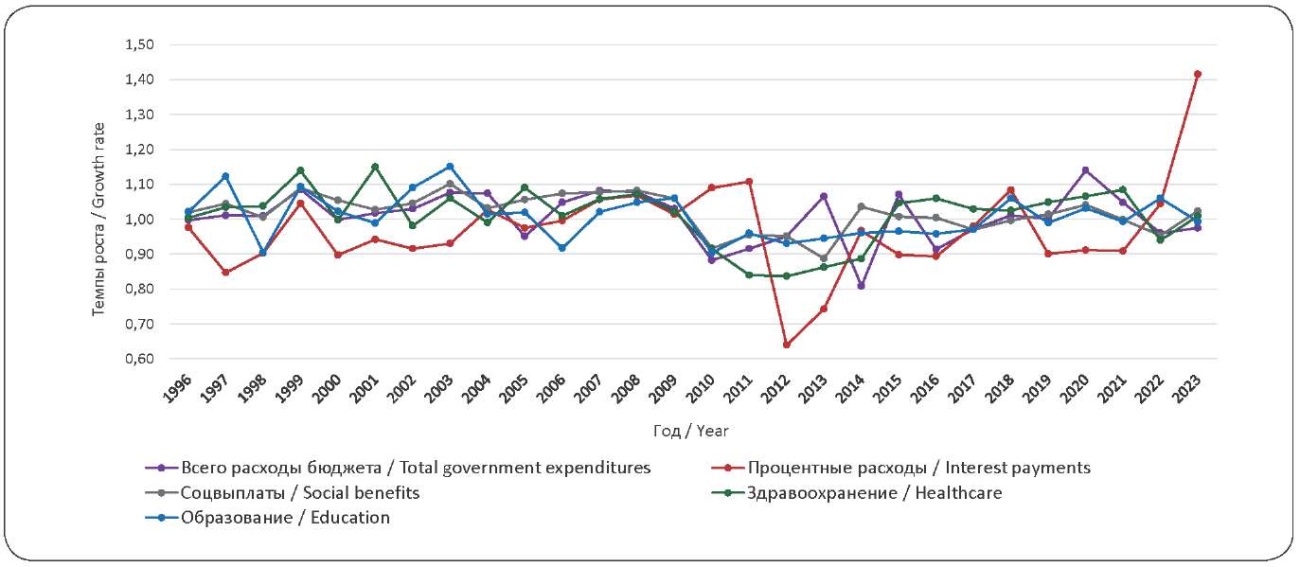

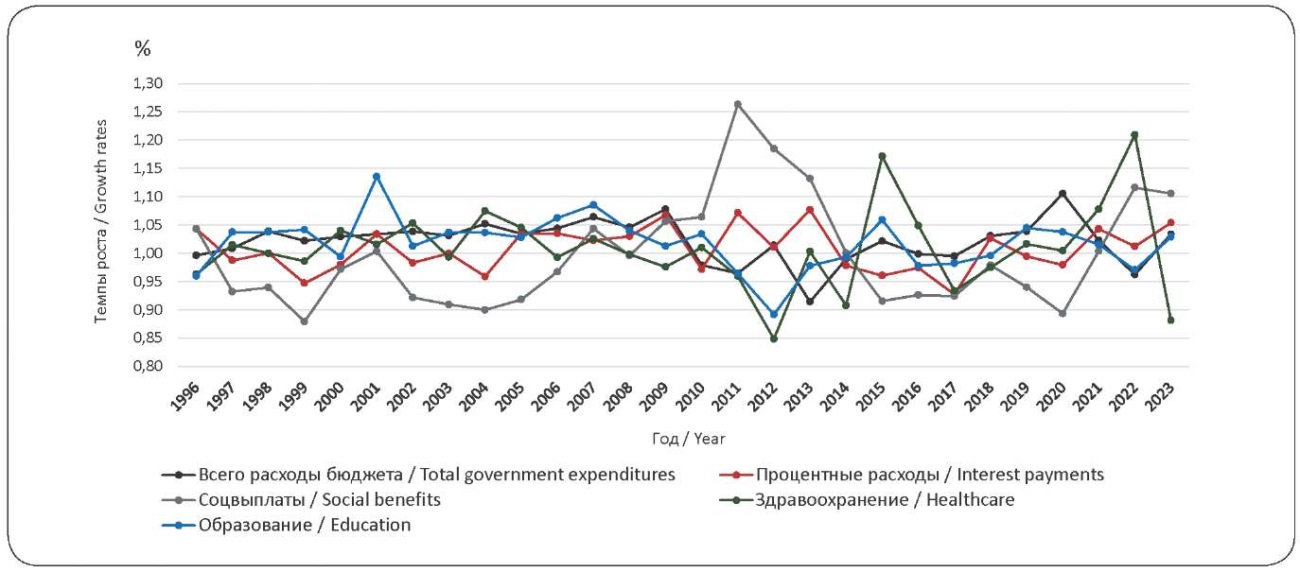

Характерно, что в большей части рассматриваемого периода темпы роста социальных расходов опережали темпы роста процентных расходов Греции. В этом отношении правительству удавалось соблюдать интересы и населения, и кредиторов (рис. 4). При этом резкий рост процентных платежей в 2023 г. может быть как случайной флуктуацией, так и признаком начала какого-то перелома.

Рис. 4. Темпы роста расходов бюджета расширенного правительства Греции: всего и по отдельным разделам функциональной классификации (в сопоставимых ценах 1996 г.), год к году

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 4. Growth rate of budget expenditures of the expanded Government of Greece: total and by functional classification sections (in comparable prices of 1996), year-on-year

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

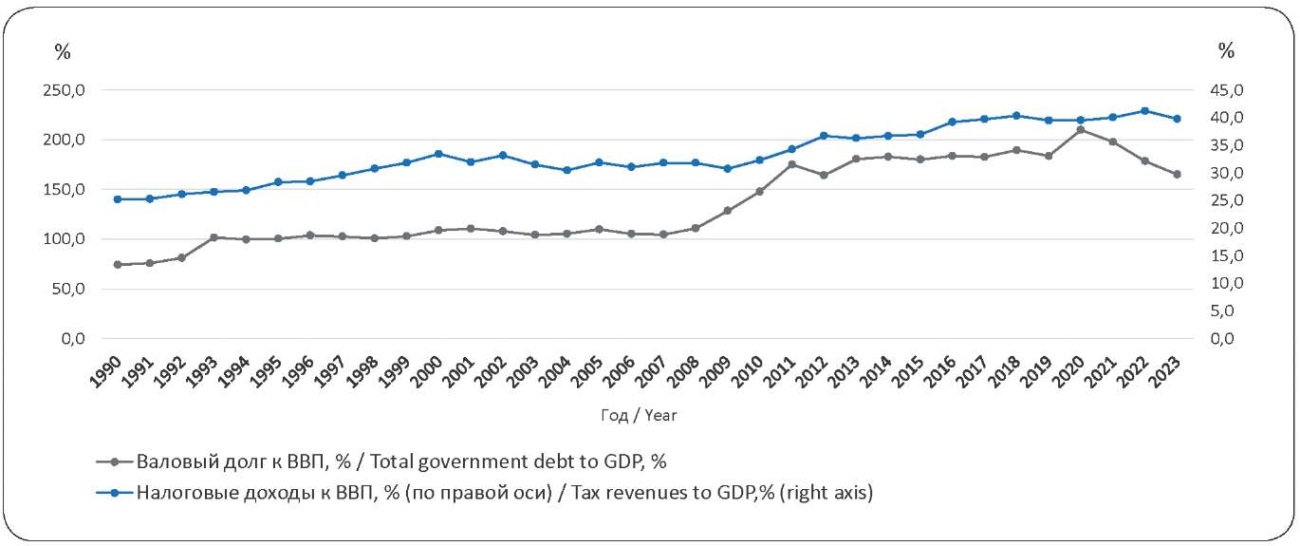

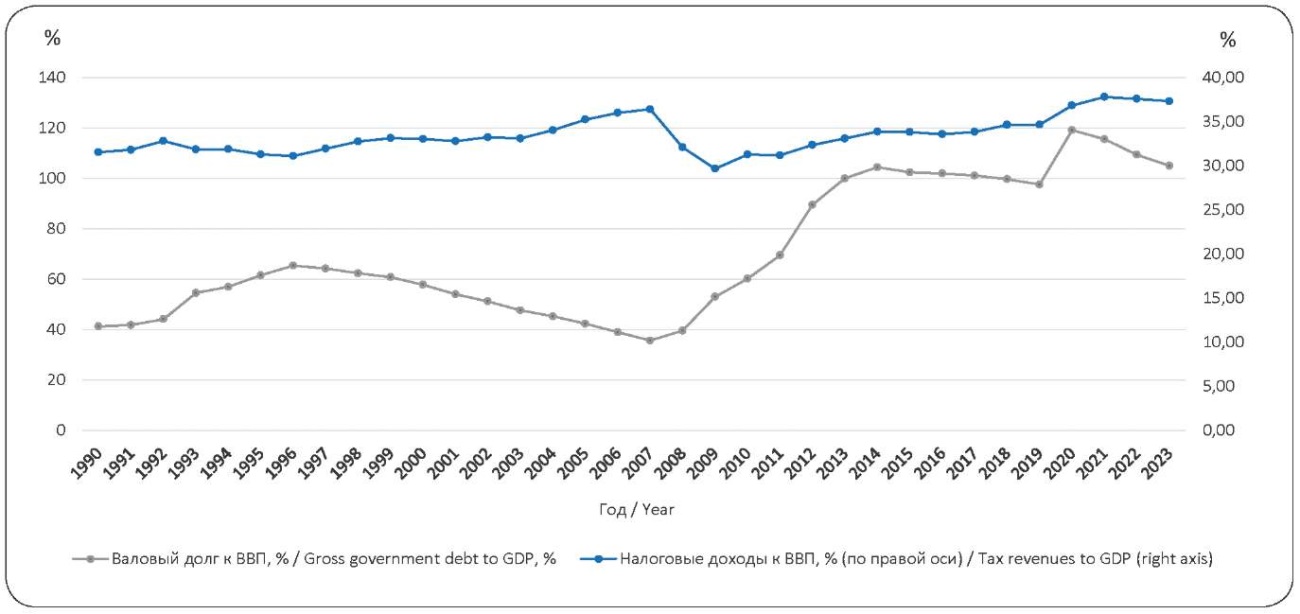

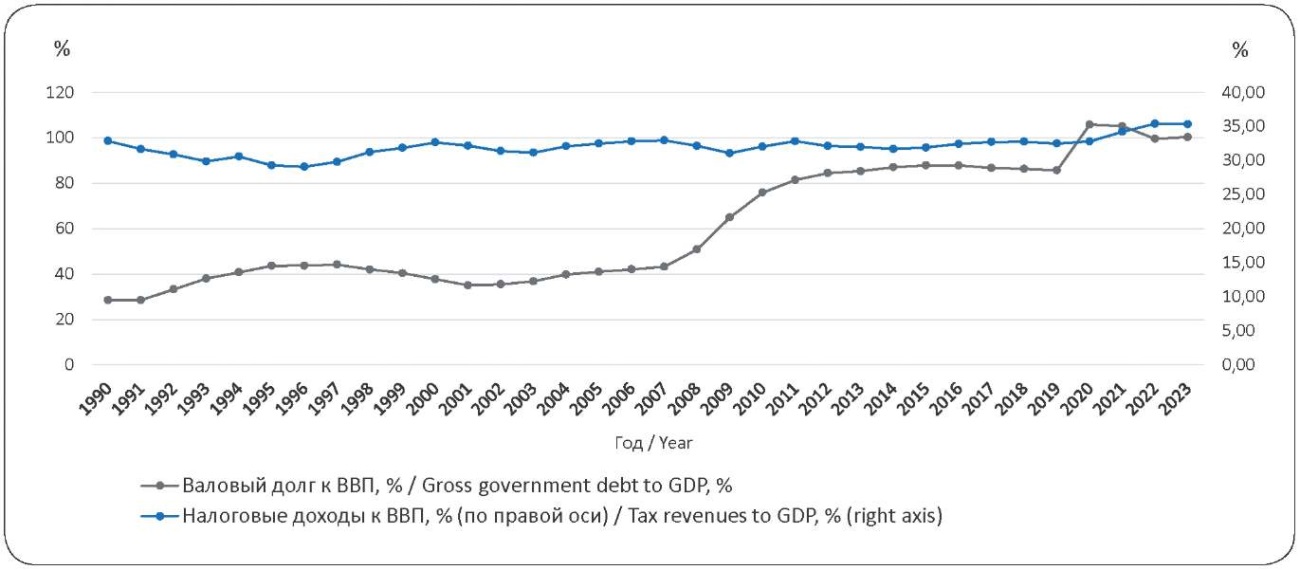

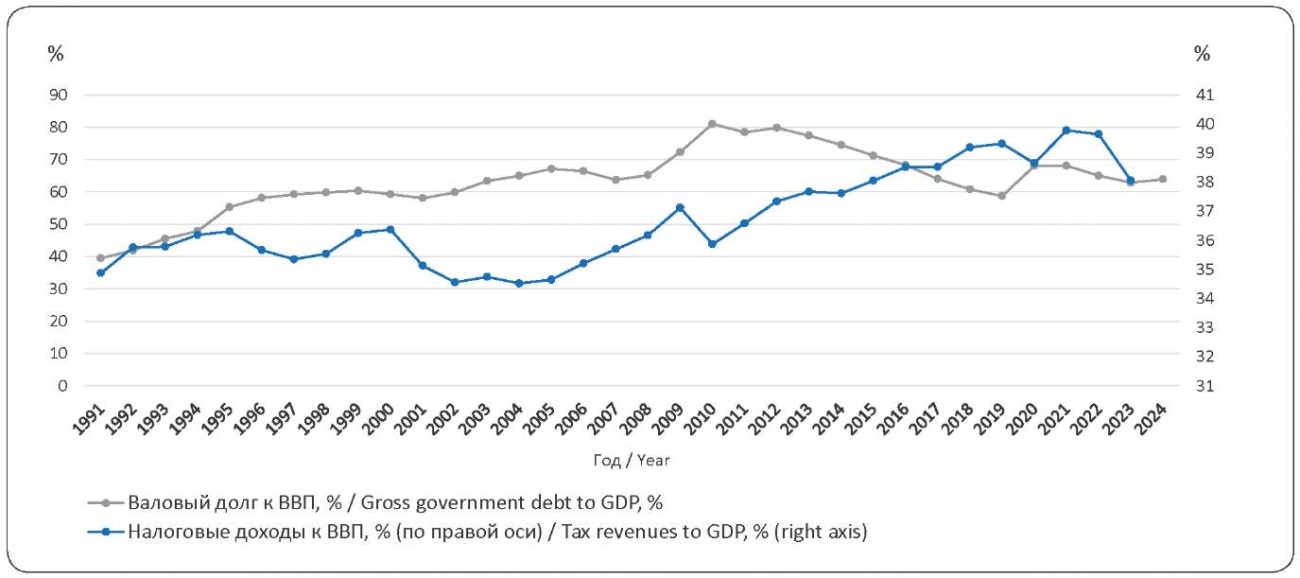

При этом следует отметить низкую по сравнению с другими западными странами долю налоговых доходов в ВВП Греции в 1990–2008 гг. В этом отношении повышение удельного веса с 25 до 40 % не является чем-то экстраординарным, это скорее определенная нормализация налоговой системы страны – члена ЕС (рис. 5). В свою очередь, высокий долг и продолжение его роста со 150 до 200 % ВВП вполне ложится в логику формирования «государства кредиторов». Стоит отметить, что более 10 лет назад Т. Саррацин писал о невозможности Греции рассчитаться по долгам (Саррацин, 2015). Но общим мнением экономистов и политиков является то, что главным является не способность государства к погашению долга, а возможности его обслуживания. Пока Греция справлялась с этой задачей.

Рис. 5. Валовый долг и налоговые доходы бюджета расширенного правительства Греции к ВВП, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 5. Gross debt and tax revenues of the budget of the expanded Government of Greece to GDP, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

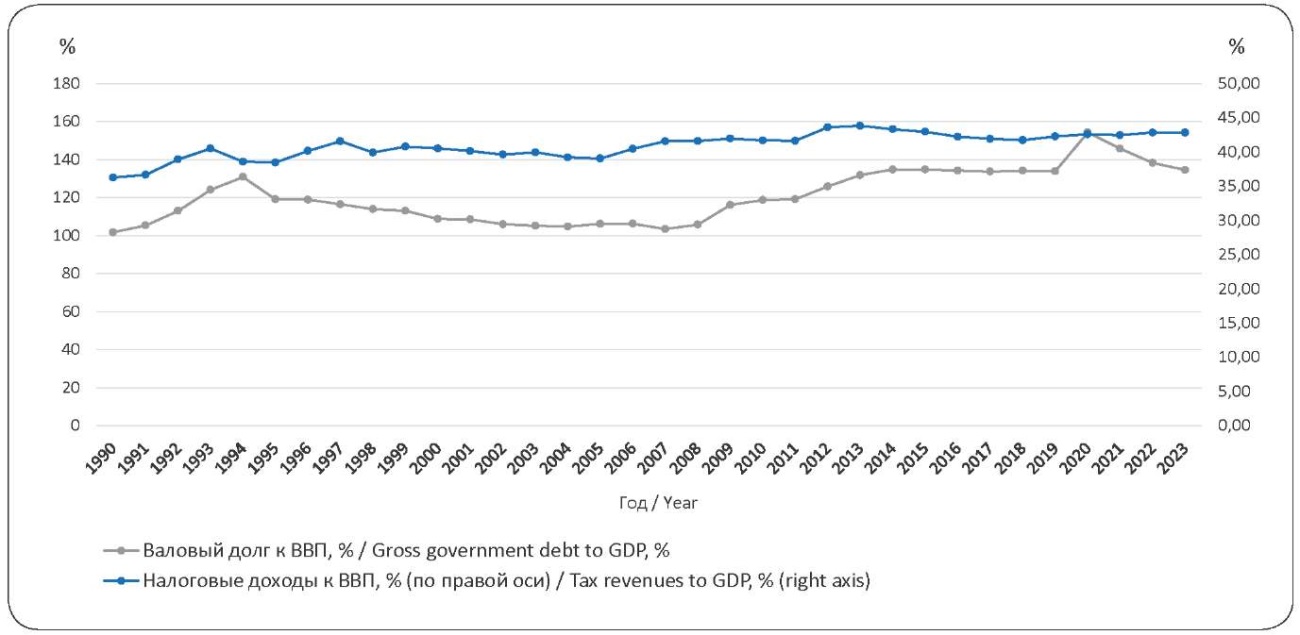

Похожую картину мы видим и в Испании: резкий рост долга после 2008 г. Но здесь уровень налогов остается относительно стабильным. Низкая процентная ставка позволяет обслуживать долги (рис. 6, 7).

Рис. 6. Валовый долг и налоговые доходы бюджета расширенного правительства Испании к ВВП, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 6. Gross debt and tax revenues of the budget of the expanded Government of Spain to GDP, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Рис. 7. Номинальная ставка по долгосрочному государственному долгу и удельный вес процентных расходов бюджета расширенного правительства Испании, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 7. Nominal rate on long-term public debt and share of interest budget expenses of the expanded Government of Spain, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Динамика процентных расходов в Испании гораздо скромнее, чем в Греции, несмотря на долговой кризис 2010 г. Резкие всплески роста за период 2008–2022 гг. показывали социальные выплаты и расходы на здравоохранение (рис. 8).

Рис. 8. Темпы роста расходов бюджета расширенного правительства Испании: всего и по отдельным разделам функциональной классификации (в постоянных ценах 1996 г.), год к году

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 8. Growth rates of the budget expences of the expanded Government of Spain: total and by functional classification sections (in constant prices of 1996), year-on-year

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

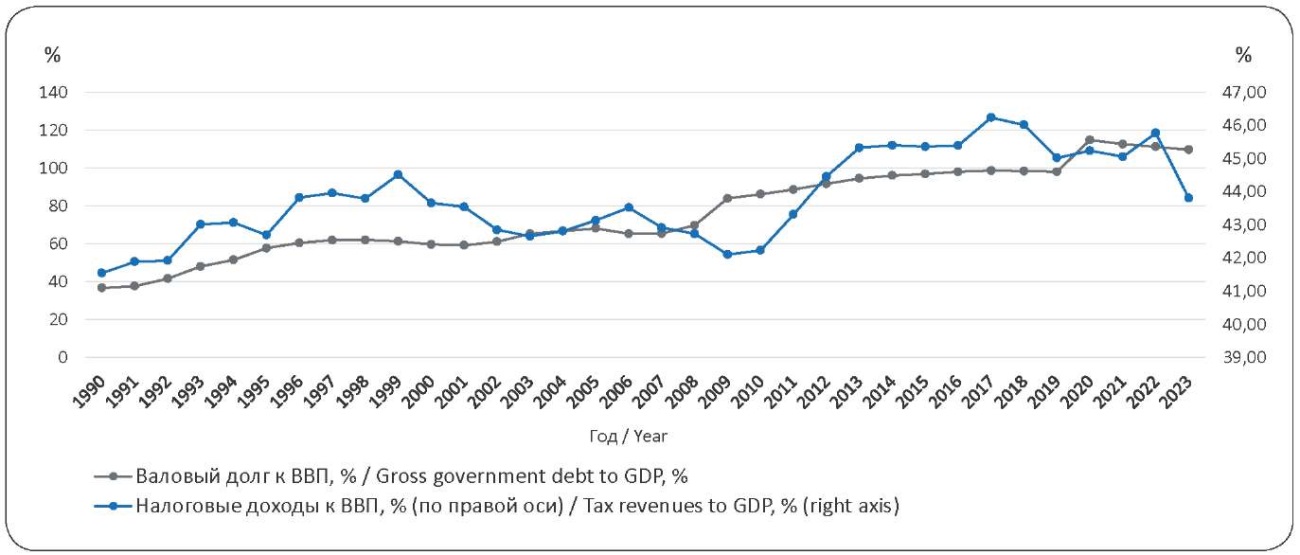

Рис. 9. Валовый долг и налоговые доходы бюджета расширенного правительства Италии к ВВП, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 9. Gross debt and tax revenues of the budget of the expanded Government of Italy to GDP, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

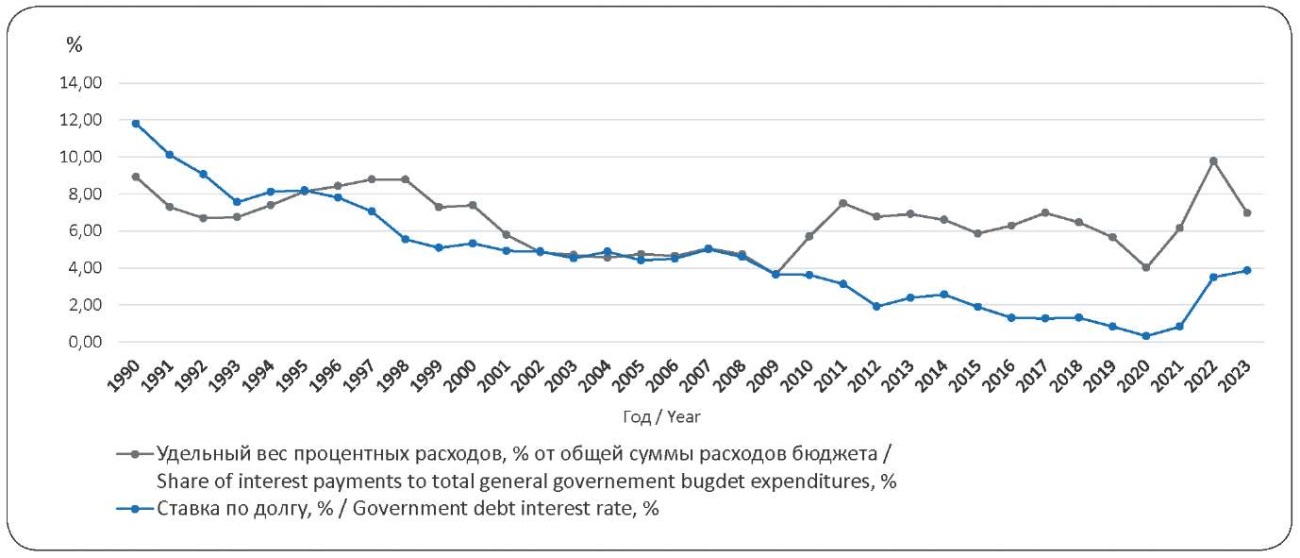

Ситуация в Италии отличается тем, что удельный вес налогов по отношению к ВВП в этой стране был изначально существенно выше, чем в Греции и Испании. Уровень итальянского долга по отношению к ВВП и его динамика вполне сопоставимы с испанской. Во всех случаях низкая процентная ставка позволяет его обслуживать.

Как это ни удивительно, но следует признать, что, несмотря на огромный рост долга, его обслуживание во всех этих проблемных странах стало существенно легче для бюджета. Так, в Греции максимум удельного веса процентных платежей в расходах бюджета приходится на 1996 г. – это 11 %, с 2012 г. этот показатель на уровне 5 % и ниже, а в 2020-х гг. – 3–4 %. В Испании: 1996 г. – 12 %, в 2010-е гг. – 4–8 %, в 2020-е гг. – 4–6 %. В Италии: 1991–1996 гг. – 20–24 %, 2010-е гг. – 7–10 %, 2020-е гг. – 6–7 % (рис. 3, 7, 10). На этом фоне вряд ли избирателям, жившим в этих странах в течение последних 30 лет, процентные платежи по долгу после кризиса 2008–2009 гг. представлялись крайне острой проблемой.

Рис. 10. Номинальная ставка по долгосрочному государственному долгу и удельный вес процентных расходов бюджета расширенного правительства Италии, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 10. Nominal rate on long-term public debt and share of interest budget expenses of the expanded Government of Italy, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Тем не менее в Греции в 2010–2015 гг. наблюдалась политическая дестабилизация, которая привела к внеочередным парламентским выборам в 2015 г. Протесты были связаны с увеличением налогов и сокращением некоторых статей бюджетных расходов по соглашению Греции с руководством ЕС: без этого никакие дополнительные кредиты страна не получила бы (Vasilopoulou et al., 2014). В 2015 г. блок левых партий СИРИЗА пытался пересмотреть соглашение с ЕС, что кончилось неудачей. В 2019 г. к власти вернулись правые – блок «Новая демократия» (Улунян, 2024).

Сравнивая динамику долга, налоговых платежей и процентных выплат, можно сделать вывод, что в случае Греции гипотеза Штрика о «государстве долгов» выглядит достаточно правдоподобно. Тем не менее стоит оговориться, что соответствующее соглашение навязывало Греции официальное политическое руководство ЕС, а не частные кредиторы. И все же, как указывает Т. Саррацин (2015), держателями греческих облигаций были инвесторы из ФРГ и стран Северной Европы, имеющие большое влияние на европейское руководство.

«Мягкая» версия греческой политической динамики имела место в Испании. На фоне экономического кризиса в 2011 г. на внеочередных выборах к власти пришли правые, опередив социалистов. При этом никакого официального соглашения с ЕС не заключалось, тем не менее экономическая ситуация в целом оставалось сложной. В 2015 г. ни одна из партий не получила необходимого количества голосов, парламент был крайне фрагментирован, поэтому в 2016 г. были назначены внеочередные выборы. Новый кризис начался в 2018 г., в 2019 г. социалисты вернулись к власти, но политическая ситуация остается очень сложной – и в 2023 г. социалисты уступили на выборах Народной партии. Однако лидер социалистов П. Санчес все же смог получить мандат на формирование правительства (Баранов, 2023).

Можно сказать, что фактор долга влияет в Испании в сторону усиления политической нестабильности. Но все это происходит на фоне сецессионных настроений в Каталонии, коррупционных скандалов, высокой партийной фрагментированности и т. д.

В свою очередь, политическая ситуация в Италии на фоне греческой и испанской выглядит стабильной. Кризис 2008–2009 гг. не привел к внеочередным выборам, однако здесь не было и такого скачка в объеме государственного долга, как в Греции и Испании (сравни рис. 9 с рис. 5 и 6). Налоги по отношению к ВВП и так были на достаточно высоком уровне (40–45 %, рис. 9). На выборах 2013 г. победила левоцентристская коалиция «Италия. Общее благо», которая, однако, тут же распалась, на выборах 2018 и 2022 гг. к власти пришел «Правый центр»: в 2018-м – С. Берлускони, с 2022-го – Дж. Мелони (Гуселетов, 2023). Возможно, что держатели большого (более 140 % от ВВП) итальянского долга и влияют на принимаемые политико-экономические решения, но теми грубыми инструментами, которыми мы располагаем, диагностировать это влияние невозможно.

Картина скачка долга и изменений налоговых доходов бюджета в Великобритании очень напоминает испанскую (сравни рис. 6 и 11).

Процентная ставка по долгу также демонстрирует существенное снижение, и почти то же самое можно сказать об удельном весе процентных платежей. Дело в том, что в 2020-е гг. удельный вес процентных платежей в Великобритании неожиданно становится выше, чем в Испании и Греции (рис. 12). Вообще говоря, основываясь на рис. 11–12 и политико-экономическом дискурсе В. Штрика, можно предположить, что в такой стране усилится нестабильность.

Рис. 11. Валовый долг и налоговые доходы бюджета расширенного правительства Великобритании к ВВП, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 11. Gross debt and tax revenues of the budget of the expanded government of Great Britain to GDP, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Рис. 12. Номинальная ставка по долгосрочному государственному долгу и удельный вес процентных расходов бюджета расширенного правительства Великобритании, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 12. Nominal rate on long-term public debt and share of the interest budget expenses of the expanded government of Great Britain, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Ситуация во Франции выглядит несколько иначе. Хотя после 2008–2009 гг. долг резко растет: с 50 до 100 % ВВП, но после 2017 г. он начинает снижаться и в 2023 г. оказывается ниже 100 % ВВП (рис. 13). Таким образом, Франция не только обслуживала, но и погашала часть своих долгов. Кроме того, во Франции один из самых высоких уровней налоговых доходов в ВВП, который на протяжении рассматриваемого периода еще и увеличился с 40 до 45 %.

Рис. 13. Валовый долг и налоговые доходы бюджета расширенного правительства Франции к ВВП, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 13. Gross debt and tax revenues of the budget of the expanded government of France to GDP, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Снижение процентной ставки, конечно же, сказывается и на стоимости обслуживания долга во Франции (рис. 14). Несмотря на относительно высокий уровень государственного долга в 2013–2021 гг., больших проблем с кредиторами французское правительство, по-видимому, не испытывало.

Рис. 14. Номинальная ставка по долгосрочному государственному долгу и удельный вес процентных расходов бюджета расширенного правительства Франции, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 14. Nominal rate on long-term public debt and share of interest budget expenses of the expanded Government of France, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

И совсем уж радикально отличается в лучшую сторону положение с долгом и его обслуживанием в ФРГ (рис. 15–16).

Рис. 15. Валовый долг и налоговые доходы бюджета расширенного правительства ФРГ к ВВП, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 15. Gross debt and tax revenues of the budget of the expanded Government of Germany to GDP, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Рис. 16. Номинальная ставка по долгосрочному государственному долгу и удельный вес процентных расходов бюджета расширенного правительства ФРГ, %

Источник: авторская разработка на основе данных МВФ, ОЭСР https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Fig. 16. Nominal rate on long-term public debt and share of interest budget expenses of the expanded Government of Germany, %

Source: joint authors’ work based on data from: IMF, OECD. https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/OEMDC/ADVEC/WEOWORLD?year=2025; https://databank.worldbank.org/source/world-development-indicators; https://www.oecd.org/en/data/datasets/oecd-DE.html

Различается и политико-экономическая ситуация в этих крупнейших государствах ЕС в рассматриваемом периоде. Как и следовало ожидать, кризис 2008–2009 гг. привел в Великобритании к смене власти в парламенте: лейбористов сменили консерваторы в коалиции с либеральными демократами в 2010 г. На фоне сложной экономической обстановки депутат-консерватор Д. Натэлл предложил провести референдум о выходе Великобритании из ЕС, однако большинство в парламенте проголосовало против. Тем не менее премьер-министр Д. Кэмерон в 2015 г. опять вернулся к этому вопросу, и на референдуме 2016 г. небольшим большинством (51,89 против 48,11 %) участники голосования (явка 72,15 %) поддержали выход Великобритании из ЕС (Kavanagh, 2018; Палачанин, 2023). После этого Кэмерон принял решение уйти в отставку, и началась «чехарда» премьер-министров: Т. Мэй (2016–2019), Б. Джонсон (2019–2022), Л. Трасс (2022), Р. Сунак (2022–2024), при этом все эти политики были членами одной партии – консерваторов (это существенно, так как в Великобритании лидер партии, имеющей большинство в парламенте, становится и премьером). Характерно, что причиной отставки Л. Трасс было предложенное ею снижение подоходного налога «для богатых», при этом выпадающие доходы бюджета должны были компенсироваться за счет увеличения заимствований.

Стоит оговориться, что нестабильность развивалась на фоне сецессионных настроений в Северной Ирландии и Шотландии, голосовавших против выхода Великобритании из ЕС, а также «миграционного» кризиса. Возможно, на принятие решения о проведении референдума о Брекзите куда больше повлияли личностные качества Д. Кэмерона, нежели высокий государственный долг, ставка процента по которому приблизилась в 2015–2016 гг. к нулевой.

В свою очередь, во Франции в это время тоже наблюдалась «чехарда» премьер-министров. Последняя, однако, во многом связана с тем, что Франция – «президентская» демократия, в рамках которой у президента могут быть политические цели, противоположные большинству в парламенте, который утверждает премьер-министра. В рамках анализа новой политэкономии выглядит логичным, что после кризиса 2008–2009 гг. правые во главе с Н. Саркози проиграли выборы 2012 г. Президентом стал Ф. Олланд (2012–2017), при котором правительства менялись каждые два года (2012, 2014, 2016), что было связано с изменением парламентских коалиций. То же самое продолжилось и при Э. Макроне (2017 г. – настоящее время), при котором сменилось уже шесть правительств.

Как ни странно, большинство кризисов, на фоне которых менялись правительства в рассматриваемый период, были связаны с попытками сокращения бюджетных расходов по «социальным» статьям и с необходимостью сокращения государственного долга. Как уже указывалось выше, финансовое положение Франции на фоне Великобритании и других ее соседей – Великобритании и Испании – выглядит достаточно устойчивым. Политико-экономический дискурс премьер-министров, предложенных Национальному собранию Макроном, – это необходимость экономии. Уличные протесты «желтых жилетов» и демонстрации, организованные левыми политическими силами, принято рассматривать именно в этом дискурсе (Обичкина, 2019). Однако, если рассматривать только показатели долга и стоимости его обслуживания, подобного ужесточения, в общем, не требуется. Вслед за В. Штриком можно предположить, что «рыночный народ» требует от Франции изменения экономической модели, однако такое утверждение вряд ли можно обосновать имеющимися экономическими данными.

То же самое справедливо в отношении роста политической нестабильности в ФРГ. Христианско-демократический союз, возглавляемый А. Меркель, сохранял большинство в парламенте на протяжении 2005–2021 гг., кризис 2008–2009 гг. почти не повлиял на расклад политических сил в ФРГ. В 2021 г., после года пандемии COVID-19, к власти пришла коалиция, возглавляемая социал-демократом О. Шольцем (Timoshenkova, 2022). В 2025 г. эта коалиция распалась и на новых выборах к власти пришла правая коалиция во главе с Ф. Мерцем. Протесты, связанные с иммигрантской политикой А. Меркель, ухудшением положения германской промышленности и увеличением безработицы, по-видимому, нельзя связать с «государством долгов». У ФРГ низкий государственный долг и «дешевое» обслуживание. Если считать политику Шольца и Мерца иррациональной, вызванной некими экзогенными причинами (влиянием кредиторов), то простой финансово-экономический анализ не позволяет ответить об источниках этих внешних влияний.

Подводя итог этому обзору, можно заключить, что основная гипотеза о связи «государства долгов» с политической нестабильностью наиболее правдоподобна в отношении Греции, Испании и Великобритании. Политическая нестабильность во Франции и Италии, на первый взгляд, слабо или совсем не связана с финансовым положением этих стран. Наконец, в отношении ФРГ тезис Штрика на материале 1996–2023 гг. не подтверждается: ФРГ остается обычной «налоговой демократией».

В 1945 г. в ООН была представлена 51 страна, в последние годы количество государств, которых ООН считает таковыми, увеличилось до 193. 44 государства сейчас относятся к бедным, официально – «наименее развитыми странами» (далее – НРС) (United Nations, 2025). Критериями отнесения к НРС является низкий душевой ВВП, слабая социальная инфраструктура, не позволяющая получить общее среднее образование и необходимые медицинские услуги (United Nations, 2025). НРС являются получателями международной помощи, испытывая трудности со сбором налогов и производством необходимых общественных благ. Они сильно зависят как от международных организаций и стран-спонсоров, так и от крупных частных инвесторов. Это наиболее простой пример «государства долгов». Учитывая то, что в качестве политического устройства этих стран, как правило, выступает какая-либо из моделей демократии, применение к ним понятия «демократии кредиторов» является вполне правомерным.

Кроме НРС, существует большой круг государств с душевым ВВП ниже и немного выше среднемирового (к ним относятся, например, такие страны с быстро растущей экономикой, как Индия, Филиппины, Бангладеш и др.). Многие из этих государств выступают в качестве активных заемщиков на международном рынке. При этом, однако, они могут как идти, так и не идти на уступки транснациональным корпорациям и финансовым институтам, представляющим кредиторов. Однако практически все эти страны так или иначе нуждаются если не в дополнительных финансовых средствах, то в новых технологиях. Анализ отношений этих государств с транснациональными корпорациями и международными финансовыми институтами требует, конечно, рассмотрения каждого случая в отдельности, хотя К. Крауч, например, прямо заявляет о том, что транснациональные компании занимаются шопингом режимов (Крауч, 2012. С. 198).

В свое время Ч. Тилли выдвинул тезис о том, что государства ведут войны, но войны и создают государства (Tilly, 1975). В рамках этого тезиса очевидно, что государства, неспособные себя прокормить, не смогут себя и защитить. Поэтому вплоть до 1945 г. территория таких юрисдикций осваивалась сильными соседями или входила в состав международных колониальных империй с отдельным правовым режимом. Новизна идеи В. Штрика о «государстве долгов» заключается в том, что это политико-экономическое устройство стало распространяться на страны с уже достаточно высоким душевым ВВП, располагающими развитой социальной инфраструктурой, эффективными органами правопорядка, современными вооруженными силами. Что же касается относительно молодых стран, появившихся на карте мира после 1945 г., то многие из них пока так и не вышли на уровень «налогового государства», не могут добиться финансового самообеспечения.

В свою очередь, политолог Р. Джексон в 1990 г. ввел понятия «позитивного» и «негативного» суверенитета (Jackson, 1990). Государства, которые могут обеспечить достаточный уровень производства общественных благ, включая общественную безопасность и национальную оборону, обладают позитивным суверенитетом. Тех, кто не может это сделать, Джексон называет «квазигосударствами». Последние за обеспечение производства части общественных благ другими государствами уступают часть своих прав.

Появление на свет Европейского союза, и особенно его расширение на страны, ранее входившие в так называемый социалистический лагерь, представляется совершенно естественным выходом для стран с негативным суверенитетом. Получение ими финансовой помощи из бюджета ЕС компенсировало их неспособность обеспечить необходимый объем социальной и инженерной инфраструктуры. Такое мирное поглощение намного предпочтительнее гражданских конфликтов, раскалывающих государства Африки, Ближнего и Среднего Востока. Тем не менее большие конфедерации – хрупкие политические образования. Например, легко смоделировать ситуацию, когда бывшие реципиенты финансовой помощи, создавшие необходимую инфраструктуру, достигшие высоких уровней ВВП и собираемости налогов, предпочтут выход из конфедерации вместо перехода к роли доноров. Для достижения устойчивости требуется выполнение ряда условий (один из вариантов, который обсуждался в ЕС, – переход к «Европе регионов» с резким усилением центральной власти).

Естественно, что страны с негативным суверенитетом, стремящиеся к максимизации финансовой помощи, будут пытаться войти в те или иные союзы и коалиции, предоставляющие обещание такой помощи. «Торговля суверенитетом» в таких случаях представляет собой обычную международную практику. Проблема, которая возникает в связи с этим, также хорошо известна в институциональной экономической теории. Это оппортунистическое поведение правительств, максимизирующих краткосрочные выгоды от таких союзов. Учитывая то, что географическое расположение юрисдикций остается постоянным, такое поведение создает острые противоречия между странами с позитивным суверенитетом, на которых и пытаются играть оппортунистические элиты (Олсон, 1995, 2013).

Взгляд через призму демократии кредиторов на международные отношения показывает, что высокий государственный долг существенно меняет политическую ситуацию. В ситуации низкой инфляции и низких процентных ставок в Европейском союзе, США, Японии и у их союзников такой долг можно игнорировать, и тогда геополитическую ориентацию государств со средним и низким доходом на богатые западные страны следует признать вполне рациональным поведением. Однако все резко может поменяться в условиях сильных экзогенных шоков. В 1970-х гг. таким шоком стал энергетический кризис, который в свою очередь был результатом очередного арабо-израильского конфликта. По-видимому, риски таких шоков в 2020-х гг. постепенно возрастают.

Следует отметить, однако, что объем мирового долга уже давно превысил объем мирового ВВП. В рамках плохих сценариев возможен целый ряд дефолтов с последующим неизбежным общим неравномерным распределением сокращения производства общественных благ. Вероятно, в таком случае у экономистов возрастет интерес и к старым консервативным теориям, рекомендующим избегать дефицитных бюджетов. Но пока, как нам представляется, до этого еще очень далеко.

И. С. Букина выполнила сбор данных, их обработку и статистические расчеты.

П. А. Ореховский выполнил методическое руководство исследованием, подготовил введение, обзор литературы, обсуждение результатов и заключение.

I. S. Bukina performed data collection, processing, and statistical calculations.

P. A. Orekhovskiy provided methodological supervision of the study, prepared an introduction, a literature review, a discussion of the results, and a conclusion.

Авторами не заявлен / No conflict of interest is declared by the authors

1. Стоит подчеркнуть, что многие отечественные экономисты, которые после 2022 г. критикуют слишком жесткую политику Центрального банка по борьбе с инфляцией, обычно игнорируют это обстоятельство (Бахтизин, 2024; Маевский, 2024), а также см. Куликова, Т. (2024). Все выше, и выше, и выше. Правда, 122(31615), 7 ноября. https://gazeta-pravda.ru/issue/122-31615-7-noyabrya-2024-goda/vsye-vyshe-vyshe-i-vyshe/

1. Баранов, А. В. (2023). Тенденции преодоления кризиса Народной партии Испании (2018–2022 гг.) в контексте электоральных процессов. Вестник Волгоградского государственного университета. Серия 4: История. Регионоведение. Международные отношения, 28(3). 104–114. EDN: CXDJMI. DOI: 10.15688/jvolsu4.2023.3.10

2. Бахтизин, А. Р. (2024). Расчет последствий реализации новых решений и антикризисных мер в условиях продолжающейся мировой фрагментации. Научные труды ВЭО России, 248(4), 66–84. EDN: AQKCSN. DOI: 10.38197/2072-2060-2024-248-4-66-84

3. Бьерг, У. (2018). Как делаются деньги? Философия посткредитного капитализма. Москва: Ад Маргинем Пресс. EDN: VKMMEL

4. Бьюкенен, Дж. М. (1997). Конституция экономической политики. Расчет согласия. Границы свободы. Сочинения. Москва: Таурус Альфа.

5. Генри, Дж. (2007). Иллюзия списания долга. В кн. С. Хайат (ред.), Игры экономических убийц (с. 443–536). Москва: Претекст.

6. Голдстоун, Дж. (2017). Революции: очень краткое введение. Москва: Изд-во Института Гайдара.

7. Григорьев, Л. М. (2024). Ключевые проблемы долгосрочного роста американской экономики. Современная мировая экономика, 2(3). 8–26. EDN: EDOOJL. DOI: 10.17323/2949-5776-2024-2-3-8-26

8. Гуселетов, Б. П. (2023). Италия: парламентские выборы – 2022 и перспективы взаимоотношений с Россией. Наука. Культура. Общество, 29(1), 103–115. EDN: GBJVKY. DOI: 10.19181/nko.2023.29.1.8

9. Кейнс, Дж. М. (2022). Общая теория занятости, процента и денег. Москва: Эксмо.

10. Крауч, К. (2012). Странная не-смерть неолиберализма. Москва: ИД «Дело» РАНХИГС. EDN: QOOHUD

11. Маевский, В. И. (2024). О возможности таргетирования экономического роста: теоретический аспект. AlterEconomics, 21(2), 159–178. EDN: CBHXHH. DOI: 10.31063/AlterEconomics/2024.21-2.1

12. Мински Х. (2017). Стабилизируя нестабильную экономику. Москва: Изд-во Института Гайдара. EDN: XHTIHP

13. Молдин, Д., Теннер, Д. (2013). Развязка. Конец долгового суперцикла и его последствия. Москва: Манн, Иванов и Фербер.

14. Обичкина, Е. О. (2019). Социально-политический кризис во Франции: «Желтые жилеты» и завершение «первой фазы» правления Э. Макрона. Вестник МГИМО-Университета, 2(65), 101–135. EDN: MQYPKK. DOI: 10.24833/2071-8160-2019-2-65-101-135

15. Олсон, М. (1995). Логика коллективных действий: Общественные блага и теория групп. Москва: Фонд экономической инициативы.

16. Олсон, М. (2013). Возвышение и упадок народов: экономический рост, стагфляция и социальный склероз. Москва: Новое изд-во.

17. Палачанин, И. А. (2023). Политическая борьба по вопросу «жесткого» Брекзита в период премьерства Терезы Мэй. Анализ и прогноз. Журнал ИМЭМО РАН, 1, 58–75. EDN: VSRVEB. DOI: 10.20542/afij-2023-1-58-75

18. Саррацин, Т. (2015). Европе не нужен евро. Москва: АСТ.

19. Тайдман, Т. Н., Таллок, Г. (2004). Новый и лучший процесс осуществления общественного выбора. В кн. А. П. Заостровцев (ред.), Вехи экономической мысли. Экономика благосостояния и общественный выбор (Т. 4). Санкт-Петербург: Экономическая школа.

20. Улунян, А. А. (2024). Внешнеполитические ориентиры греческих политических партий (2015–2023 гг.): формирование новой реальности. Власть, 32(2), 223–233. EDN: KXEJKH. DOI: 10.24412/2071-5358-2024-2-223-233

21. Харрингтон, Б. (2022). Капитал без границ: управляющие частным капиталом и один процент. Москва: Изд-во Института Гайдара.

22. Хелд, Д. (2014). Модели демократии. Москва: Дело.

23. Штрик, В. (2019). Купленное время. Отсроченный кризис демократического капитализма. В сб. Цикл лекций в рамках Франкфуртских чтений памяти Адорно. Москва: Издательский дом ВШЭ.

24. Шумпетер, Й. (1982). Теория экономического развития: Исследование предпринимательской прибыли, капитала, кредита, процента и цикла конъюнктуры. Москва: Прогресс.

25. Шумпетер, Й. (2025). Кризис налогового государства. Социология империализмов. Москва: Издательский дом ВШЭ. EDN: CIJJTP. DOI: 10.17323/978-5-7598-2992-8

26. Barro, R. J. (1974). Are Government Bonds Net Wealth? Journal of Political Economy, 82(6), 1095–1117. https://doi.org/10.1086/260266

27. Barro, R. J. (1989). The Ricardian Approach to Budget Deficits. Journal of Economic Perspectives, 3(2), 37–54. https://doi.org/10.1257/jep.3.2.37

28. Eggertsson, G. B., & Woodford, M. (2003). Optimal Monetary Policy in a Liquidity Trap. National Bureau of Economic Research. https://doi.org/10.3386/W9968

29. Eichengreen, B., & Hausmann, R. (1999). Exchange Rates and Financial Fragility. NBER Working Paper, 7418.

30. Fischer, S. (1980). Rational Expectations and Economic Policy. University of Chicago Press.

31. Friedman, M. (1971). Government Revenue from Inflation. Journal of Political Economy, 79(4), 846–856. http://dx.doi.org/10.1086/259791

32. Hoover, K. D. (1988). The New Classical Macroeconomics: A Sceptical Inquiry. Blackwell.

33. International Monetary Fund. (2015, April). World Economic Outlook: Uneven Growth: Short and Long-Term Factors.

34. International Monetary Fund. (2024). Sustaining the recovery: IMF annual report 2024.

35. Jackson, R. (1990). Quasi-States: Sovereignty, International Relations, and the Third World. Cambridge: Cambridge University Press. https://doi.org/10.1017/CBO9780511559020

36. Kavanagh, D. (2018). Brexit, the Conservatives and the General Election 2017. Revue Française de Civilisation Britannique. XXIII-2. https://doi.org/10.4000/rfcb.2085

37. Lucas, R. Jr. (1972). Expectations and the neutrality of money. Journal of Economic Theory, 4(2), 103–124. https://doi.org/10.1016/0022-0531(72)90142-1

38. Miller, S. M. (1980). Dynamic monetary and fiscal policy and the government budget constraint: A growth equilibrium. Journal of Macroeconomics, 2(3), 199–212. https://doi.org/10.1016/0164-0704(80)90015-4

39. Sachs, J. (1989). The Debt Overhang of Developing Countries. In G. Calvo (ed.), Debt, stabilization and development. Essays in memory of Carlos Díaz-Alejandro (pp. 80–102). Blackwell.

40. Sargent, Th. J. (1986). Rational Expectations and Inflation. Harper and Row.

41. Schumpeter, J. (1939). Business Cycles. A Theoretical, Historical and Statistical Analysis of the Capitalist Process. McGrawHill Book Company.

42. Taylor, J. B. (1993). Discretion versus policy rules in practice. In Carnegie-Rochester Conference Series on Public Policy, 39, 195–214. https://doi.org/10.1016/0167-2231(93)90009-L

43. Tilly, C. (1975). Reflections on the History of European State-Making. In C. Tilly (ed.), The Formation of National States in Western Europe (pp. 3–83). Princeton, New Jersey: Princeton University Press.

44. Timoshenkova, E. P. (2022). Angela Merkel’s Leadership Lessons: The Secret of Political Longevity (2013–2021). Her. Russ. Acad. Sci., 92(2), S119–S125. https://doi.org/10.1134/S1019331622080111

45. United Nations. (2025). Least Developed Country Category. UN Department of Economic and Social Affairs. https://www.un.org/development/desa/dpad/least-developed-country-category.html

46. Vasilopoulou, S., Halikiopoulou, D., & Exadaktylos, Th. (2014). Greece in Crisis: Austerity, Populism and the Politics of Blame. Journal of Common Market Studies, 52(2), 388–402. https://doi.org/10.1111/jcms.12093

Букина Ирина Сергеевна, кандидат экономических наук, заведующая Центром макроэкономического анализа и прогнозирования, ведущий научный сотрудник

г. Москва

Ореховский Петр Александрович, доктор экономических наук, профессор, главный научный сотрудник

г. Москва

Букина И.С., Ореховский П.А. Долг и демократия кредиторов. Russian Journal of Economics and Law. 2025;19(4):701-722. https://doi.org/10.21202/2782-2923.2025.4.701-722

Bukina I.S., Orekhovskiy P.A. Debt and democracy of creditors. Russian Journal of Economics and Law. 2025;19(4):701-722. (In Russ.) https://doi.org/10.21202/2782-2923.2025.4.701-722

Главный редактор

Григорьев Руслан Аркадиевич

Григорьев Руслан Аркадиевич

420111, Российская Федерация, Республика Татарстан, г. Казань, ул. Московская, д. 42.

E-mail: RusJEL@ieml.ru